一、行业景气逻辑:AI算力革命引爆M9级CCL刚需

M9级CCL是高频高速覆铜板最高规格,支撑224Gbps+超高速信号传输。专为英伟达Rubin、GB300等AI算力平台设计,是78层正交背板必选材料。

行业景气核心由三大逻辑驱动:

1. AI服务器硬件升级

单台AI服务器CCL用量为传统机型3-5倍,高速背板层数翻倍。速率从112G迈向224G,必须使用M9级超低损耗材料。

2. 技术路线强制切换

传统熔融法无法满足低Dk/Df/CTE要求,液相化学法成为唯一可行方案。单片CCL价值量较传统产品提升10倍以上,行业进入价值重估期。

3. 供需缺口持续扩大

高端树脂、石英玻纤布、球形硅微粉三重供给受限。全球核心产能集中于少数企业,价格易涨难跌,行业进入量价齐升通道。

景研君认为,2026年是M9级CCL规模化商用元年。下游订单集中落地,上游材料瓶颈凸显,行业高景气具备强持续性。

二、2026年以来行业变化复盘

1. 需求端:Rubin平台拉动,订单快速上量

英伟达Rubin芯片5月进入试产,M9材料采购量环比大增。谷歌、AMD同步推进下一代平台,M9认证与备货同步启动。

PCB厂加速扩产M9专用产线,生益、台耀订单排至2026年底。

2. 供给端:关键材料紧缺,价格持续上行

电子级石英布(Q布)年度缺口达850万米,成为核心瓶颈。高端碳氢树脂供应紧张,M9级CCL报价稳步上调。

化学法球形硅微粉供不应求,单价较普通产品高数十倍。

3. 竞争端:格局高度集中,国产份额提升

全球M9市场CR4超70%,台光电、生益科技、台耀、联茂主导。大陆企业实现突破,生益科技获英伟达直供认证,份额快速提升。

上游材料端国产化加速,联瑞新材等企业切入头部供应链。

4. 技术端:标准统一,产业化提速

M9性能参数达成行业共识,Dk≤3.0、Df≤0.0009成为标配。液相法工艺成熟,良率稳步提升,成本逐步下探。

HBM与先进封装同步拉动,形成CCL与封装材料双景气共振。

三、市场规模与产业链格局

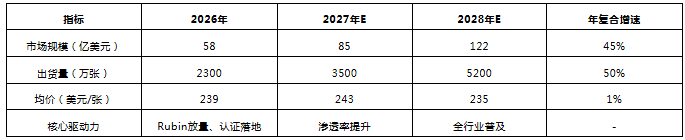

1. 市场规模:三年十倍增长空间

2026年全球M9级CCL市场规模约58亿美元(406亿元),同比+300%。单价约1700元/张,为M8的2倍、普通FR-4的10倍。

预计2027-2028年持续高增,2028年规模有望突破120亿美元。AI服务器渗透率提升、单机用量增加,共同驱动行业高速成长。

表1 全球M9级CCL市场规模预测(2026-2028年)

2. 产业链全景拆解

上游:铜箔、高端树脂、石英玻纤布、球形硅微粉。技术壁垒最高,供给刚性强,利润占比提升显著。

中游:M9级CCL加工制造。寡头垄断格局,认证周期长,客户粘性极高。

下游:高速PCB、AI服务器、交换机、HBM封装。算力基建核心载体,需求确定性最强。

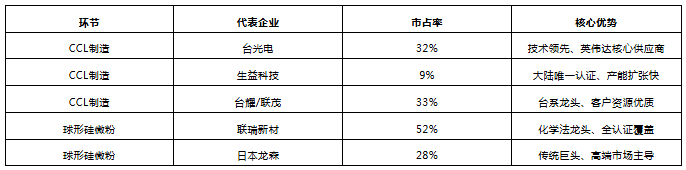

3. 竞争格局:技术壁垒构筑护城河

CCL制造环节:台光电全球领先,市占率超30%;生益科技大陆第一,份额近10%。台耀、联茂紧随其后,CR4超70%,新进入者极难突破。

上游材料环节:球形硅微粉方面,联瑞新材国内市占率超50%,全球唯二化学法供应商。高端树脂方面,东材科技、宏昌电子实现国产替代。石英布方面,菲利华、国际复材逐步突破海外垄断。

表2 核心企业竞争格局(2026年5月)

四、联瑞新材:M9硅微粉全球龙头,尽享行业红利

联瑞新材是M9级球形硅微粉绝对龙头,深度受益行业高景气。

1. 核心竞争力:技术+客户+产能三重壁垒

技术壁垒:全球少数掌握液相化学法的企业,适配M9严苛要求。粒径精度±0.5μm,球形度>98%,纯度99.99%,介电损耗≤0.0007。三大工艺全覆盖,可稳定供应M8-M9-M10全系列产品。

客户壁垒:通过生益、台耀、南亚、斗山等全球头部CCL厂全认证。间接进入英伟达、三星、海力士供应链,客户壁垒深厚。除台光扶持锦艺外,公司占据主力需求绝对主导份额。

产能壁垒:2026年高端产能爬坡,全年M9硅微粉出货1500-1800吨。募投3600吨液相法产能,2026-2027年陆续投产,支撑持续增长。2027年有望出货超3000吨,成为业绩核心增长极。

2. 业绩弹性:价值量跃迁,利润非线性释放

M9硅微粉单价25-40万元/吨,为普通产品的20-40倍。在M9 CCL成本中占比15%-18%,毛利率超45%,盈利弹性显著。

2026年M9业务有望贡献6亿元+净利润,叠加传统业务5亿元。长期成长确定性强,业绩释放进入加速期。

3. 成长边界:CCL+封装双轮驱动

CCL领域:M9渗透率持续提升,2027年进入全面普及期。

封装领域:HBM、先进封装拉动Low-α球铝需求,打开第二曲线。

长期空间:M10研发推进,公司技术同步迭代,持续领跑行业。

五、未来3-6个月景气度判断

景研君认为,未来3-6个月M9级CCL行业高景气持续强化,核心依据如下:

1. 需求集中释放

英伟达Rubin、GB300批量出货,M9采购量环比大幅增长。云厂商资本开支上修,AI服务器备货潮启动,拉动全链条需求。

2. 供给瓶颈难缓解

石英布、高端树脂扩产周期长,短期缺口难以弥补。CCL厂产能满载,订单交付周期拉长,价格维持强势。

3. 联瑞新材业绩加速兑现

Q3起高端产能集中释放,营收与利润环比大幅增长。认证与出货量持续突破,业绩拐点明确,估值与业绩双击。

4. 技术迭代加速

M9标准全面落地,下游渗透率快速提升,替代M8趋势明确。行业从导入期迈入成长期,景气度持续上行。

综上,M9级CCL行业正处于AI算力驱动的黄金成长期。上游材料端供需格局最优,联瑞新材作为硅微粉龙头,将充分享受行业红利。未来3-6个月行业高景气延续,业绩兑现度持续提升。

本报告仅供行业研究参考,不构成任何投资建议,不代表任何机构观点。市场有风险,投资需谨慎。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。