根据转换阶段的不同,服务器电源可分为三个层级:

一次电源(AC-DC,PSU),将电网的交流电(220V/380V)转换为服务器机柜可用的直流电(48V/54V/800V),安装在机柜内或独立的Sidecar边柜中。这一层在AI服务器电源中价值量最大,单瓦价格约1.5-2元,是电源产业链的核心环节。

二次电源(DC-DC,板载电源),将一次电源输出的48V/54V直流电进一步降压至12V,供服务器主板使用。安装在服务器内部或计算托盘上,是服务器稳定性的关键保障。

三次电源(VRM,电压调节模块),将12V电压最终降至芯片工作电压(0.8V-1V),紧贴GPU/CPU芯片。采用多相同步架构,由DrMOS、多相控制器等核心芯片组成。

AI服务器电源正处于“量价齐升”的通胀逻辑中,是AI算力基础设施中确定性最强的环节之一。

传统通用服务器电源功率通常为700-2000瓦,单台服务器仅需2-4颗电源,而AI服务器(如NVL72)需要36颗5.5kW PSU,未来Rubin系列单柜价值量从50万提升至65万+。

同时,从3.3kW到5.5kW再到12kW/18.3kW,功率密度提升带来单瓦价值量同步提升,电源单价从0.8-1.9元/瓦攀升至2.5-3元/瓦。

随着国产芯片放量和超节点元年的到来,国产替代加速,国产算力成为2026年服务器电源需求最大的增量来源。

2025年国产AI芯片供应量约50-60万颗,2026年预计翻大几倍。超节点架构成为国产AI标配,单柜功率从3.3kW升级至5.5kW甚至8kW+。

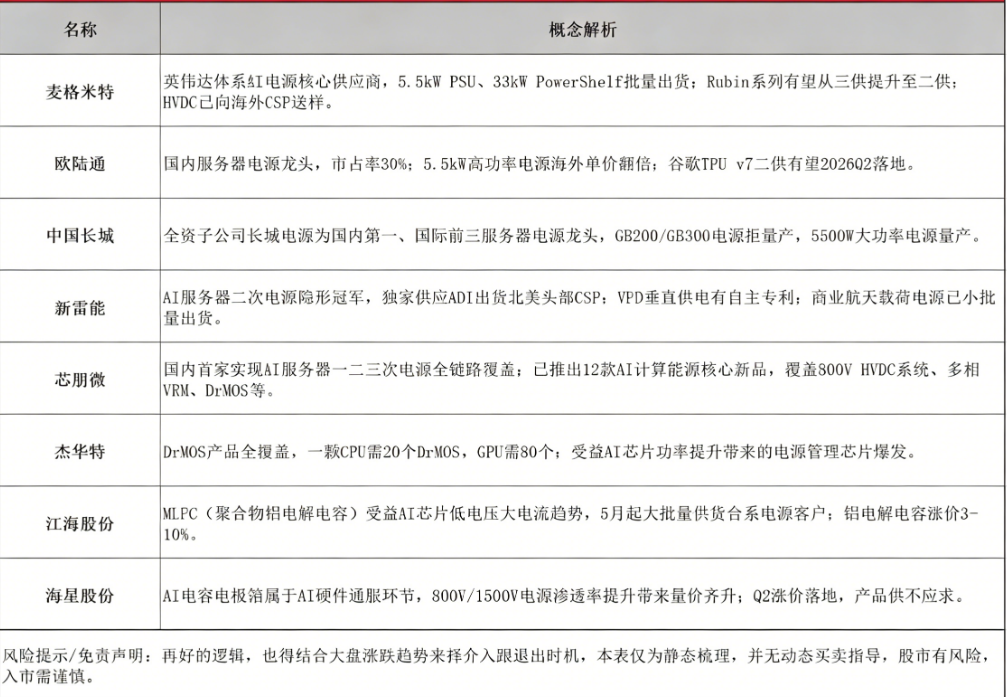

同时,此前AI服务器电源主要由台达(Delta)、光宝(Lite-On)等台系厂商垄断。国内厂商凭借技术突破+成本优势+客户关系,正在快速切入英伟达链和国产算力链。

2025年:AI服务器电源市场约500亿元(NV链400亿+ASIC链100亿)。

2026年:预计600-700亿元,NV链+ASIC链同步增长。

2027年:预计800-900亿元,ASIC链占比提升至50%+。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。