近日,国内规模最大的全钒液流电池电站——新疆吉木萨尔200MW/1000MWh项目正式投运,总投资超19亿元,标志着全钒液流电池(VRFB)正式从示范项目阶段迈入大规模商业化落地的全新周期。这一里程碑事件的核心意义,远不止于一个储能电站的建成:它直接推动金属钒完成了从钢铁工业微量添加剂到长时储能核心主材的“身份切换”,也为A股钒电池概念股的投资逻辑,建立了坚实的产业基本面支撑。一、产业底层逻辑:供需错配下的钒资源定价权重构

全钒液流电池赛道的投资核心,从来不是电池制造环节,而是上游钒资源端。当前产业的核心矛盾呈现出极端的“刚性错配”特征:

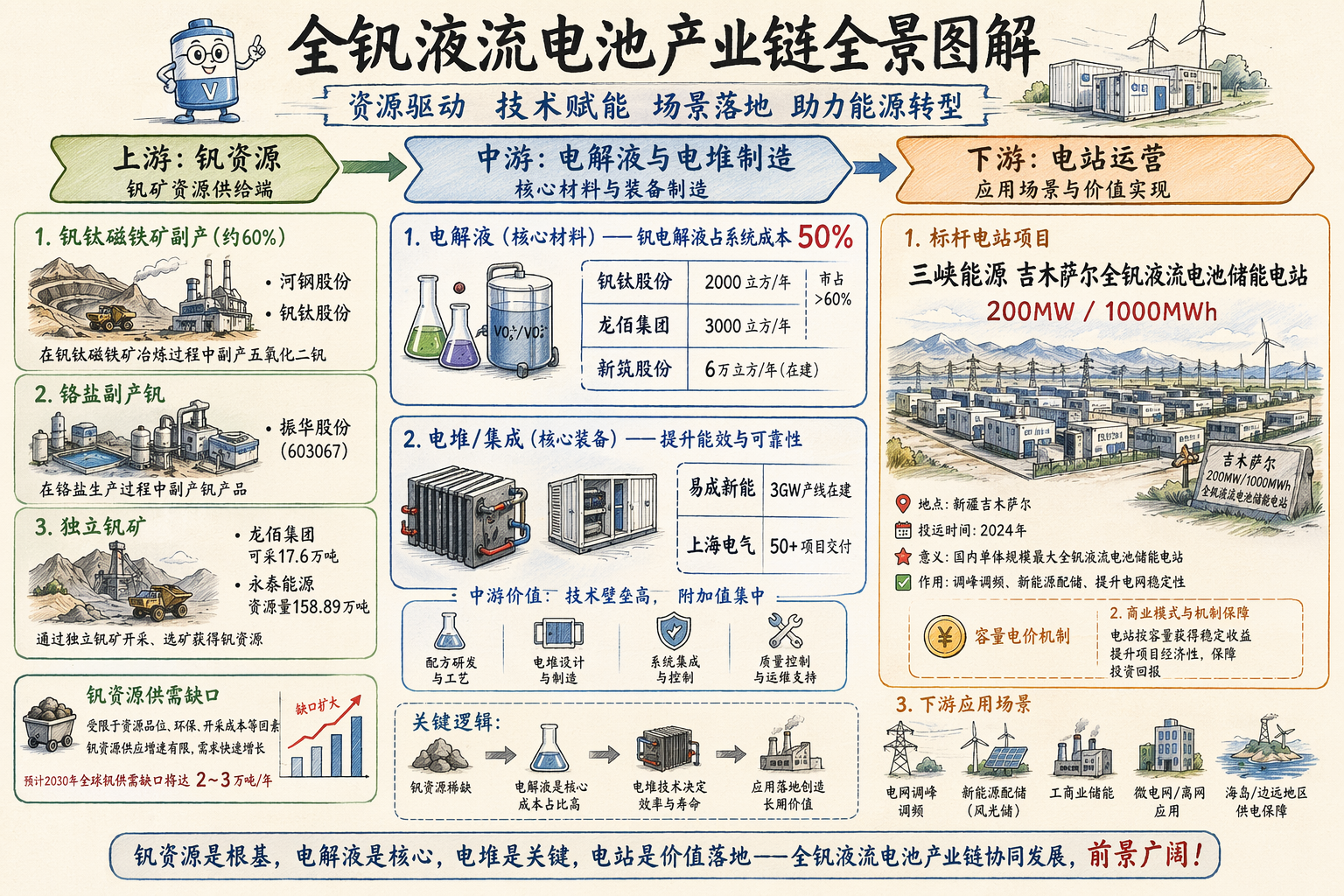

1、供给端极度刚性:国内60%以上的钒产量来自钢铁行业的钒钛磁铁矿副产,剩余供给来自铬盐副产与少量独立钒矿,新建一座独立钒矿的投产周期长达5-8年,供给扩张速度以“年”为单位,完全无法跟随需求快速调整;

2、需求端爆发式增长:2026年一季度VRFB新增装机同比增速高达586%,2025年VRFB新增装机4179MWh,对应消耗4000-6500吨五氧化二钒,行业普遍预测到2028年,VRFB年耗钒量将达到全球钒总产量的10%-15%。

当一个商品的边际需求增量突破总供给的10%临界点,它将彻底脱离原有主业的附庸属性,获得独立定价权——上一次完成这种“身份跃迁”的金属是锂,2015-2022年从陶瓷添加剂变为动力电池主材,价格从4-6万元/吨最高冲至60万元/吨。当前五氧化二钒现货价格为7.30万元/吨,近一个月回调10%,反而为中期布局提供了极佳的价格窗口。二、全链条成本拐点:商业化落地的最后一公里已打通

过去十年“钒电池好但买不起”的死结已经被彻底解开:2019年VRFB系统成本约3.2元/Wh,2025年底已降至1.95元/Wh,六年累计降幅达40%,电堆规模化、离子交换膜国产化、电解液利用率提升三重降本引擎仍在持续运转,行业普遍预测2-3年内将跌破1.5元/Wh的平价临界点。更具突破性的创新是电解液租赁模式:钒电解液占系统总成本的50%,且具备“零衰减、97%回收率”的天然金融属性,由融资租赁公司采购电解液出租给电站运营商,20年运营周期结束后电解液可完整回收复用,直接将项目初始投资降低30%-50%。叠加国内长时储能容量电价的政策倾斜——以甘肃4小时基准为例,330元/kW·年的容量补偿下,5小时系统的补偿比例比2小时高出60%,VRFB在6小时以上长时储能场景,已经实现度电成本对锂电池的正面竞争:其循环寿命达20000+次,是锂电池的2-3倍,电解液残值更是锂电池的10倍以上。三、核心标的分层梳理:从“纯概念”到“真落地”的全链覆盖

结合最新产业落地进展,我们将全钒液流电池产业链的优质标的按上游资源、中游制造、下游应用三大环节完整梳理,覆盖全部具备实际产能、落地项目与业绩弹性的核心企业:

1、上游钒资源端:钒价上行周期的核心受益标的。该环节是整条产业链弹性最高的赛道,直接享受钒价上涨带来的利润增量,也是当前供需缺口下最确定的受益环节。

钒钛股份:国内钒制品绝对龙头,年产能达4.42万吨,国内钒制品市占率超60%,手握国内最大的钒钛磁铁矿资源储备,是VRFB装机放量时第一个接到订单的环节,直接享受电解液需求的爆发式增长,行业话语权极强。

河钢股份:钢铁副产钒的核心代表企业,依托钢铁主业的钒钛磁铁矿资源布局,钒产品完全依托炼钢流程副产,开采成本极低,是国内第二大钒资源供应商,钒价上涨将直接带来额外利润增量。

安宁股份:国内钒钛矿采选核心企业,可采钒储量达17.6万吨,同时布局年产3000立方电解液产线,实现矿端+材料端双重布局,钒价弹性在全行业处于第一梯队。

西部矿业:西部钒资源核心布局企业,旗下独立钒矿资源禀赋优异,是国内少数拥有自主可控独立钒矿产能的企业,在供给刚性背景下稀缺性突出。

龙佰集团:依托钒钛磁铁矿资源布局,钒产品为钛白粉生产环节伴生品,主产品完全覆盖开采成本,钒价每上涨1万元/吨,利润将直接实现增量增厚,是全市场钒价弹性最高的标的之一。

振华股份:国内铬盐副产钒的龙头企业,钒业务当前仅占总营收的1.28%,主产品铬盐业务完全覆盖运营成本,一旦钒价进入上行周期,钒业务的利润弹性将远超主业波动,业绩弹性空间极大。

2、中游制造端:产能规模化验证的核心环节。该环节承接上游钒资源与下游电站需求,核心壁垒在于核心部件的国产化量产能力,当前已进入产能集中释放期。

易成新能:VRFB核心设备龙头,已建成600MW产能,同时3GW新产能在建,质子交换膜、双极板核心部件均已实现自主投产,是少数完成“已建成+大规模在建”产能双验证的设备厂商。

楚江新材:国内钒电池双极板核心供应商,自研的高性能复合双极板已实现批量供货,在核心部件国产化进程中占据核心市场份额,近期市场表现持续强势。

阿石创:钒电池核心镀膜材料龙头,其研发的钒电解液提纯用特种靶材已进入头部电解液厂商供应链,是中游细分赛道的隐形冠军。

信德新材:钒电池电极材料核心供应商,自主研发的高性能碳毡电极产品大幅提升电堆能量效率,当前已进入多家头部VRFB系统厂商的供应链体系。

上海电气:国内钒电池系统集成技术龙头,在电堆设计与系统集成领域布局深厚,多个国家级示范项目落地交付,是国内最早实现VRFB系统商业化落地的厂商之一。

国网英大:背靠国家电网体系,深度布局钒电池全产业链,在电网侧储能项目的落地场景上具备天然优势,是电网侧VRFB项目的核心参与方。

永泰能源:实现钒矿资源与电堆制造纵向一体化布局,手握158.89万吨V₂O₅资源储备,配套300MW电堆产线,石煤提钒成本竞争力将在钒价持续上行周期中充分释放。

3、下游应用端:长时储能政策红利的最终兑现方。该环节直接对接电网侧储能场景,享受容量电价带来的长期稳定现金流,是商业化落地后最确定的收益环节。

西子洁能:国内钒电池电站EPC核心服务商,承接多个省级电网侧独立储能项目,在长时储能电站的工程建设领域经验丰富,订单储备充足。

新天绿能:新能源发电龙头企业,依托自身风光电站资源,大规模布局配套钒电池长时储能项目,是源网荷储一体化场景下VRFB应用的核心代表。

智光电气:国内储能系统运营服务商,深度布局钒电池储能电站的投资与运营,在华南区域落地多个标杆项目,运营收益稳定性极强。

协鑫集成:依托光伏电站场景,配套布局大规模钒电池储能项目,实现“光伏+长时储能”的一体化落地,是新能源场景下VRFB应用的核心参与者。

新筑股份:深耕钒电池系统集成领域,自研的VRFB系统已在多个区域储能项目中落地验证,是西南区域长时储能市场的核心服务商。

三峡能源:作为吉木萨尔全球标杆全钒液流电池电站的投资运营主体,直接享受长时储能容量电价的稳定“底薪”收益,在全国范围内持续复制大规模VRFB电站,是长时储能商业化落地后最稳定的现金流标的。四、结语

从产业长期维度看,吉木萨尔电站的投运已经正式宣告了钒电池商业化大幕开启,钒从钢铁配料到储能主材的身份切换,是长时储能大时代下不可逆转的产业趋势,这条赛道的成长空间与投资价值,将在未来3-5年持续兑现。钒电池赛道的投资并非没有不确定性,五大核心风险需要持续跟踪:一是若五氧化二钒价格涨破15万元/吨,当前所有降本成果将被完全吞噬,VRFB系统成本将重回2.3元/Wh以上,直接反噬自身经济性;二是500Ah+大容量锂电长时电芯快速迭代,可能在6小时场景追平VRFB的度电成本优势;三是钠电池若实现0.40元/Wh以下的电芯成本,将在4小时场景对VRFB形成替代冲击;四是电解液租赁的标准化金融生态若推进不及预期,将持续压制项目初始投资的下降空间;五是高价刺激下,石煤提钒项目与海外独立钒矿超预期投产,可能打破当前的供需缺口预期。注:以上内容来自网络,未经核实,不构成任何投资建议,请谨慎参考!如有侵权,请私信联系删除!欢迎各位老师点赞、评论、转发,谢谢!㊗️各位老师发大财、股市长虹!

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。