半导体材料国产替代紧迫性提升

🌟根据SIA数据,全球半导体销售额约为6874亿美元,同比增长22.7%;中国大陆半导体销售额约为1896亿美元,同比增长13.5%。与此同时,晶圆产能加速扩张,SEMI预计2028年全球12英寸晶圆月产能达1110万片,对应2024-2028年期间CAGR约为7%,其中7nm及以下先进制程月产能将由85万片增至140万片,对应期间CAGR约为14%。此外,根据SEMI的统计及预测,中国大陆已投产及在建的晶圆代工厂数量将由2024年的29座增长至2027年的71座。

🌟HBM制程与封装更复杂、单位比特晶圆面积消耗显著高于传统DRAM,从而抬升相关半导体材料消耗。TECHCET预计2025年全球半导体材料市场规模约700亿美元,同比增长6%,同时预计2029年半导体材料市场规模将超过870亿美元。国内方面,根据中商产业研究院统计及预测,2025年中国大陆关键材料市场规模达1741亿元,同比增长+21.1%。此外,在先进制程持续演进背景下,工艺对污染容忍度下降,电子化学品的超高纯度、低颗粒与批次一致性要求显著提高,行业更偏向“技术+规模+客户验证”的综合能力竞争,订单与份额有望进一步向头部供应商集中。

海外NAND Q2涨60%-65%,DRAM Q2涨45%-50%,超预期

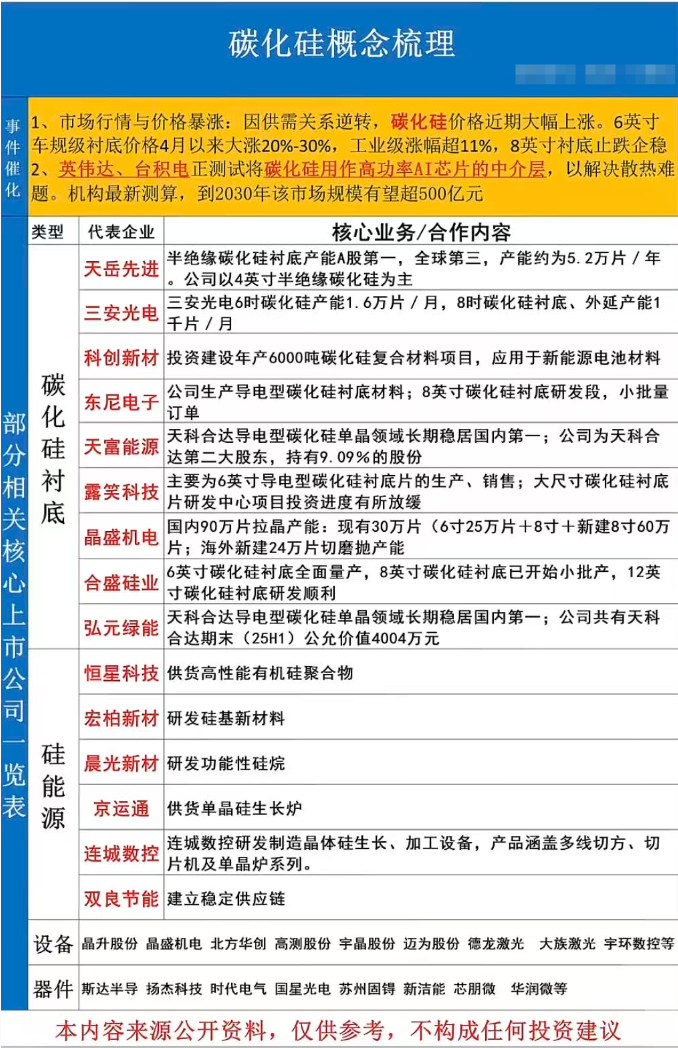

AI新主线:碳化硅SiC

1️⃣新主线为什么是SiC

#报告认为市场的偏见和巨量的需求,让SiC存在巨大的空间。

➠报告提到AI电源和AI基建是相辅相成的,但是因为市场对SiC的偏见,导致大家并没有往SiC方向去思考,而实际上行业已经在加速推进了。

➠我们路演中一直强调AI电源的核心增量是SiC,因为效率的要求、技术更加匹配、产业链更成熟等。而市场仍停留在产能过剩、行业下行的印象中,时至今日这样的印象还是非常多。

2️⃣市场有多大

➠报告认为30年AI电源将占SiC的电源市场50%,高于我们此前对AI电源将是车规市场翻倍的判断,#以此估算电源市场对SiC衬底、设备的需求有望成长近10倍。

➠报告也提及SiC在先进封装的应用,但未给出具体预测,我们预计CoWoS的SiC应用将大于电源市场。#我们综合判断SiC衬底市场有望从当前的百亿增至未来的二三千亿,同时将大幅拉动设备需求。

射频电源是零部件量价齐升的环节

# 量:

首先是刻蚀与薄膜沉积次数的提升,举个例子28nm刻蚀步骤为70道,薄膜沉积步骤为90道,到7nm提升到140道刻蚀与170道薄膜沉积,基本翻倍。其次是复杂程度的提升,带动电源解耦,分为高低频甚至多频进行频率调制,工艺往先进迭代的过程中量会非线性提升。

#价:

复杂微观结构带动脉冲控制(防止孔刻歪或过刻蚀)、功率提升(提高深宽比、效率)、扫频功能(帮助控制反射频率,保证均匀性),整体而言单射频电源价值量有所提升,匹配器ASP同步提升。

#设备大周期、零部件先行

节奏上零部件会快于设备交付,目前从海外来看,AE和MKS已经面临供不应求,设备公司开始囤货(MKS纪要原话),并已经开始加速扩产(AE纪要原话);国内节奏比海外略慢,整体设备大规模move in预计在今年四季度,零部件预计在二季度就会开始逐步交付,今年开始表观业绩有望开始显著改善。

产业链调研反馈,北美G客户近期要给台达下一个三年的Forecast,规模大概对应到1个多GW左右,SST产业化进展超预期。

算电协同

需求爆发:Token需求飙升350%

👉受Token需求飙升350%的推动,今年超大规模云服务商(Hyperscalers)的资本支出预测将从4500亿美元大幅上调至8000亿美元,数据中心将面临55GW的电力缺口。

----------------------

🔥 政策明确:顶层设计强call算电协同,产业趋势确定

👉4月22日《关于更高水平更高质量做好节能降碳工作的意见》,创新发展绿电直连、智能微电网等业态;

👉4月27日,国家能源局表示已研究制定了多用户绿电直连政策;

👉5月8日,《关于促进人工智能与能源双向赋能的行动方案》,统筹大型新能源基地与国家算力枢纽规划布局。

----------------------

🔥绿电不是可选项,# 建算力绿电占比80%以上项目频落地

5月12-14日2026年第十三届航空动力和燃气轮机展览会期间,叶片厂商MRO、贝克休斯等海外询单密集,成交意向大;自主可控轻燃航改燃 询单密集,25mw、7mw、3mw机型油气田管网应用广泛。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。