7月10日,全国用电负荷今年首次创历史新高,达到15.18亿千瓦,较7月初上涨超1.5亿千瓦,相当于增加一个日本的用电负荷。

仅仅过去4天,7月14日这个数字再次刷新,达到15.51亿千瓦。中国电力企业联合会表示,这仅是今年用电负荷的"先锋"。

据中电联预测,2026年全年用电量增速维持4.5%至5.5%。

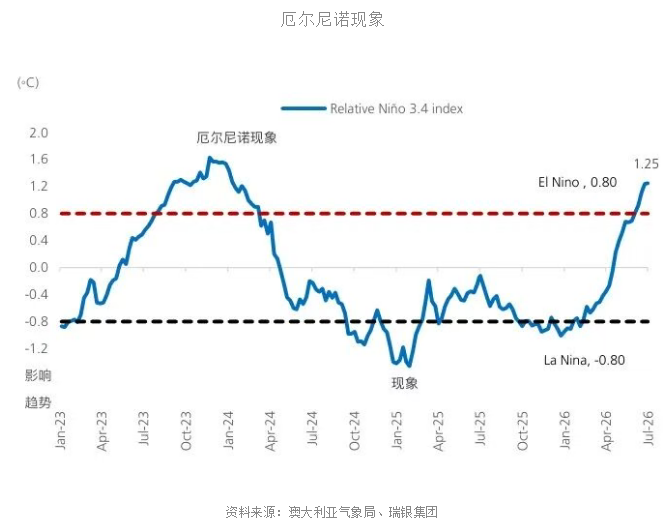

今年夏季的厄尔尼诺已于5月确认。历史规律表明,厄尔尼诺会更利于南方来水,而来水每多45%,水力发电量就能增加超80%。

本期主要通过“上半年发电量同比增速”和“核心竞争力”两个维度梳理,发现国内深度布局水力发电的公司仅6家,供大家参考。

1、韶能股份

韶关算电协同先行者

✅️2026年上半年发电量同比增速:

公司半年报发电量数据尚未单独披露,但归母净利润预告1.55-1.95亿元,同比增长62%-103%,核心驱动是清洁可再生能源业务来水发电量大增。

✅️公司核心竞争力:

韶关是中国一体化算力网络粤港澳大湾区枢纽节点,广东省算力产业布局的核心落点。

韶能股份2025年8月成立"广东韶能算电融合投资有限公司",主攻源网荷储一体化,直接给韶关数据中心集群供电。在韶关本地,没有第二家电力公司具备同等的主场优势。

注:源网荷储的意思是"电源+电网+负荷+储能"一体化,等于自建一个微型电力系统。

✅️未来催化:

2027年底前: 公司源网荷储电力一体化项目首期项目计划投产。

2、黔源电力

独享贵州"两江一河"

✅️2026年上半年发电量同比增速:

总发电量40.36亿千瓦时,同比增长26.1%;对应归母净利润预告2.2-2.55亿元,同比增长73%-101%。

✅️公司核心竞争力:

截至2025年底,黔源电力控股装机397万千瓦,其中水电323万千瓦。

放在A股水电板块里,体量不算大,但在贵州省内是水电龙头,三条主要河流的开发权都在它手里。

✅️未来催化:

分析师明确指出乌江资产注入启动在即,处于“临门一脚”阶段,并暗示存在停牌可能。

3、湖北能源

水火风光储五合一综合能源平台

✅️2026年上半年发电量同比增速:

总发电量222.98亿千瓦时,同比增长9%。

表面增速不高,但内部结构分化剧烈:水电单项同比+87.23%,火电-14.82%,新能源-9.86%。

✅️公司核心竞争力:

"水火互济"的组合优势——水电来水波动时火电补位,火电煤价高时水电扛鼎。

三峡集团是重要股东,存在资源协同。

✅️未来催化:

公司已将2025-2026年度现金分红比例由“不低于30%”大幅提升至“不低于50%”。

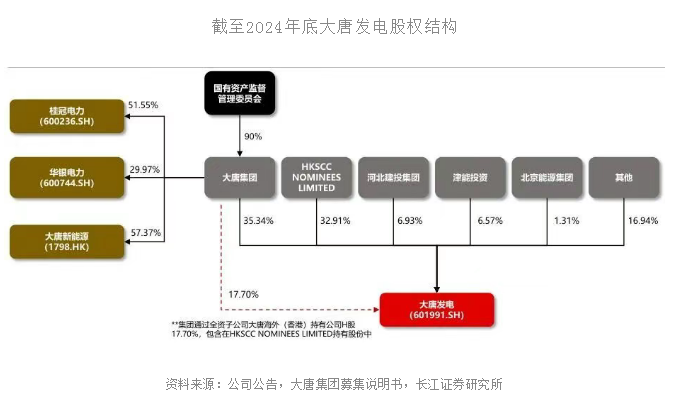

4、大唐发电

火电北方布局+清洁能源双轮驱动

✅️2026年上半年发电量同比增速:

公司半年发电量数据尚未单独披露。但7月9日同一天发布两项重磅公告:

定增不超过80亿元扩建四个超超临界火电项目;承诺2026-2028年每年现金分红不低于归母净利润50%。

注:超超临界是目前火电效率最高的技术等级——同样一吨煤,发的电更多。

✅️公司核心竞争力:

1)公司是大唐集团火电业务最终整合平台,所属运营电厂遍及全国20个省市区,与华能国际、华电国际并称"五大发电集团"上市旗舰。

2)已构建水电、核电、风电、光伏第二成长曲线。

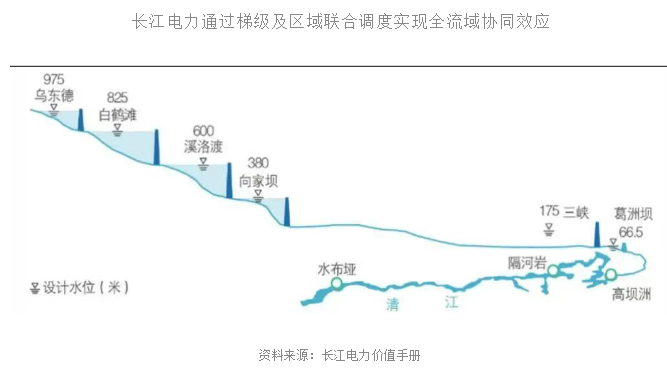

5、长江电力

六库联调,全球最大水电公司

✅️2026年上半年发电量同比增速:

六座梯级电站总发电量1327.44亿千瓦时,同比增长4.81%。

表面增速不高,但7179.5万千瓦的装机基数下,4.81%的增量就是63亿度电,接近黔源电力全年发电量的八成。

✅️公司核心竞争力:

公司拥有长江干流六座世界级水电站全部发电资产,水电总装机7179.5万千瓦,全球第一。

长江电力独占长江干流开发权,壁垒来自天然垄断+特许经营权。

✅️未来催化:

公司承诺2026-2030年每年现金分红不低于归母净利润70%。

6、华能水电

独占澜沧江,中国唯一"水电还在长"的千亿巨头

✅️2026年上半年发电量同比增速:

总发电量548.49亿千瓦时,同比增长3.98%。

✅️公司核心竞争力:

中国可开发的大型水电资源已进入后期,未来有新增装机的流域屈指可数。华能水电独占的澜沧江还有近1000万千瓦规划装机没有投产。

✅️近期催化:

与华为签署深化合作协议(2026年4月):双方将在AI大模型、水风光一体化数智运营、技术人才培养等方面深化合作,推动数智化转型。

本报告基于公开信息整理,仅供参考,不构成投资建议。投资者应独立判断,自行承担投资风险。报告中的数据、观点可能存在滞后性,请以最新官方信息为准。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。