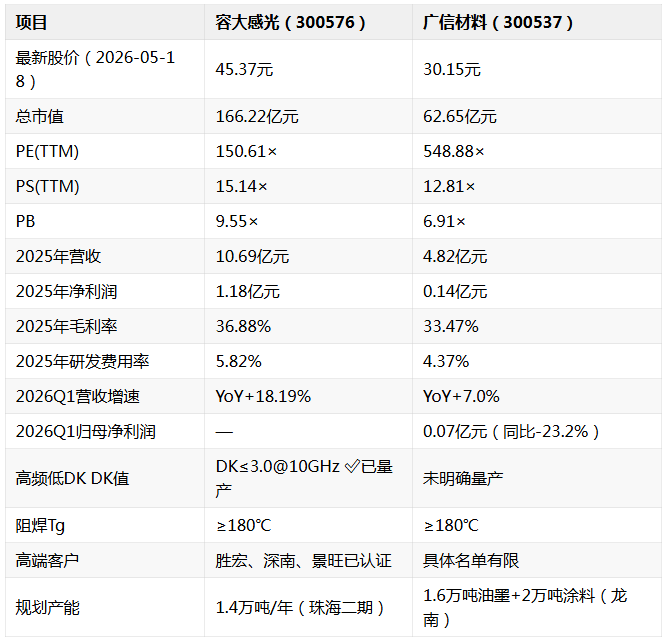

容大感光(688328)凭借高频低DK油墨量产突破与珠海二期扩产计划,在高端PCB油墨赛道中领先半个身位,PE(TTM) 150x市值约166亿元;广信材料(300519)年营收仅4.82亿元、净利扭亏1450万元,两者体量悬殊,但广信的龙南基地光刻胶+涂料双线布局提供差异化成长期权。

一、容大感光深度研究1.1 技术参数——核心规格对比✅(已量产)

已取得实质性进展的客户(从公开资料):

尚未确认的客户:

英特尔/NVIDIA供应商体系认证——公开信息未见明确披露,存在不确定性。

从公司公告/调研记录中已确认的进展:

资本开支计划:

从公司定增公告/年报推断,珠海二期投资规模约数亿元级,具体金额需参考定增预案。

核心假设验证清单:

① 均价30万元/吨:参考AI PCB高端油墨"从吨价几万到几十万/吨"(行业点评数据)

② 高端品占比爬坡:目前高端产品仍处于客户验证+产能爬坡阶段,2027-2028年逐步放量更现实

③ 产能利用率:珠海二期2026年底才试产,2027年方能贡献显著增量

注:

广信材料与容大感光在普通阻焊油墨上技术接近(均Tg≥180℃、50μm分辨率),但在高端高频低DK油墨上,容大已明确实现DK≤3.0量产,广信在公开资料中未见同等量级突破。

广信在海洋工程涂料(石墨烯重防腐)领域取得NORSOK M-501认证,切入容大不具备的特殊赛道

+ 树脂1.2万吨

核心结论:

两家公司的高端PCB油墨业务与光刻胶业务存在技术平台共享效应(光引发剂配方、树脂合成工艺可复用),但当前阶段各自体量均小,协同效应尚未规模化体现。容大在半导体光刻胶的布局更具前瞻性,广信在海洋涂料领域开辟了独特赛道。

高速高频+BT载板油墨全球份额约70%,阻焊油墨全球龙头

BT载板领域约30%份额

ABF载板油墨垄断

高端PCB油墨市场份额仍**<10%**,普通PCB油墨份额快速提升

行业集中度判断:

高端PCB油墨CR3(日系)>80%,国内整体仍在追赶阶段,容大和广信是国产替代中技术最领先的两家。

PE(TTM) 150× 极度透支未来增长预期。极端假设下(1.4万吨全部高端化),隐含市值约40亿元×4倍=160亿元,当前166亿市值几乎没有安全边际。一旦扩产慢于预期或高端验证遇阻,下跌空间极大。

市值62.65亿元,PE 548× 同样缺乏安全边际。收入负增长(-7.07%),盈利刚扭亏,PB 6.91× 在盈利薄弱背景下偏高。

容大感光:

珠海二期1.4万吨如期投产 + 高端油墨进入NVIDIA/Intel供应链 + 日系持续涨价 → 2027-2028年净利润翻倍以上,PE压缩至70-80×有吸引力

珠海二期延期 + 高端客户认证受阻 + 高频低DK市场容量不及预期 → PE无法压缩,股价大幅回调

广信材料:

龙南产能利用率快速爬坡 + 海工涂料批量销售 + IC载板油墨通过认证 → 2027年净利润上冲0.95亿元(方正证券预测)

涂料业务持续亏损 + 光伏拖累未出清 + 油墨业务竞争加剧 → 再次陷入亏损

首选标的:容大感光(300576),但当前PE(TTM) 150× 估值极度透支,需等待更好的买点。

珠海二期投产确认(2026年底)+ 高端客户量产订单公告 + 股价回调至PE 80-100× 区间

纯主题炒作弹性大,但基本面倒逼因素弱,建议作为容大感光的补充配置,关注龙南产能爬坡数据

本报告基于公开信息整理,仅供参考,不构成投资建议。投资者应独立判断,自行承担投资风险。报告中的数据、观点可能存在滞后性,请以最新官方信息为准。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。