一、催化剂拆解

催化剂类型持续性定价状态时间线锂电铜箔加工费触底回升产业拐点趋势型(1-3月)已部分定价,Q1扭亏验证2025Q4加工费触底→2026Q1提价15%→预计Q2再涨AI服务器HVLP铜箔国产替代供给冲击+需求爆发结构性(半年+)认知差仍大,市场仍按锂电周期股定价HVLP-1/2已供货→HVLP-3/4送样7月出结果→Q3有望批量储能电池需求爆发订单验证趋势型(1-3月)已部分定价5月排产破万吨→满产满销→加工费同比+15%固态电池材料卡位预期差修正远期逻辑未定价镀镍合金箔已送样→多孔铜箔研发中→远期期权英伟达Rubin/GB300迭代需求拉动结构性(半年+)已部分定价摩根士丹利:Rubin机架PCB价值量较GB300+233%核心催化判断:锂电铜箔涨价是已兑现的基本面,AI HVLP铜箔是最大预期差来源。公司公告明确HVLP-3/4送样测试中,7月反馈是关键验证节点。

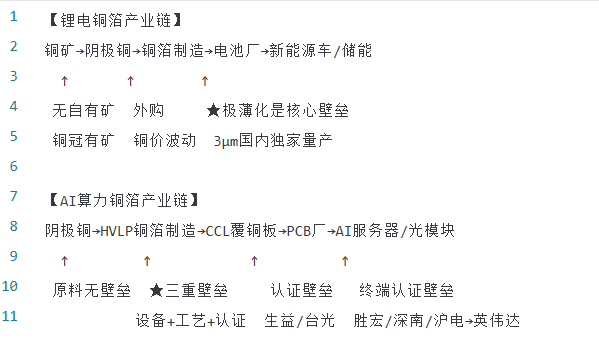

二、产业链全景

卡脖子环节标注

环节卡脖子程度说明HVLP生箔机设备★★★★★日本三船垄断,订单排至2028年,交付18-24月HVLP电解液配方★★★★★5-8年迭代积累,新进入者良率不足40%四级终端认证★★★★☆铜箔→CCL→PCB→英伟达,全套1-3年3μm极薄工艺★★★★☆全球仅JX与诺德稳定量产,良率92%+阴极铜原料★☆☆☆☆无壁垒,完全外购,铜冠有自有矿优势三、标的分层

🔴 资金已关注

标的代码核心逻辑催化剂逻辑类型风险诺德股份6001103μm极薄锂电铜箔国内独家量产+HVLP4切入英伟达供应链+Q1扭亏+660亿长协锁量6天3板+天量换手+北向净买1.64亿(6/18)硬核逻辑+情绪炒作并存①6/18换手28%多空分歧极大 ②HVLP4仅小批量送样未规模量产 ③实控人立案未结案 ④有息负债89.7亿 ⑤审计保留意见铜冠铜箔301217HVLP1-4全谱系量产,国内唯一+自有铜矿成本优势+Q1净利+2138%已完成英伟达全链路认证,订单排至2027H2硬核逻辑市值1410亿偏大,HVLP5落后德福一个代际德福科技301511HVLP4/5全谱系+CFL自研设备不依赖三井+3μm载体铜箔打破三井垄断+卢森堡基地对接英伟达北美海外出货规模内资第一,市场仍按锂电周期股定价硬核逻辑CFL整合进度待验证,市值550亿🟡 概念关联

标的代码核心逻辑认知差催化节点逻辑类型嘉元科技6883884.5μm一步法良率领先+宁德时代为核心客户+HVLP4已通过头部CCL验厂市场只当锂电极薄龙头看,HVLP进展被忽视HVLP4批量订单落地硬核逻辑(锂电基本盘)隆扬电子301389HVLP5溅射路线全球唯二+Rz≤0.3μm优于三井+与台光签长协溅射路线被市场忽视,走完全差异化技术路线Q3验证通过则逻辑升级高风险高弹性中天科技600522铜箔业务"隐形巨头"+HVLP5代量产+铜原料自给率高市场不知道中天也有高端铜箔布局HVLP5批量出货硬核逻辑东材科技601208铜箔+覆铜板树脂一体化+HVLP通过头部认证树脂+铜箔一体化被低估铜箔业务营收+50%验证硬核逻辑⚪ 边缘关联

远东股份(600869,铜箔+线缆协同)、

海亮股份(002203,高纯铜原料端)、

洁美科技(002859,载板铜箔细分)——有概念但逻辑弱或占比低,不展开。

四、供给冲击分析

HVLP4铜箔供给缺口(2026年AI服务器PCB核心矛盾)

指标数据来源全球月度有效供给~1,300吨高盛/东吴证券产业链调研月度需求~2,600吨同上月度缺口~1,300吨(缺口率48%)同上2026全年有效产能1.8-2.0万吨炸裂!2026高端铜箔缺口一半2027年缺口扩大至2,500吨同上关键判断:

涨价性质:

供需驱动(非成本推动),加工费8-22万元/吨是普通铜箔的10倍以上,利润真增扩产瓶颈:生箔机设备被日本三船垄断,订单排至2028年;工艺良率从40%爬到75%+需5-8年诺德的HVLP产能仅1.2万吨(黄石3万吨PCB产能中高端占25%),远低于德福1.9万吨

五、认知差

被忽视的逻辑

3μm极薄锂电铜箔的稀缺性被严重低估:全球仅JX与诺德稳定量产,每减薄1μm提升电池能量密度2%,

宁德时代神行超充电池核心配套材料

"锂电+AI双箔"柔性切换能力:黄石基地可灵活切换锂电/PCB铜箔,行业低谷可转产高毛利HVLP对冲亏损,同行大多单赛道

储能成为锂电铜箔第一大增量:非传统动力电池驱动,储能需求爆发拉动超薄铜箔需求

被过度演绎的逻辑

⚠️

"英伟达供应商"叙事过度:公司公告明确HVLP-3/4仅送样测试阶段,7月才有测试反馈,尚未规模量产。6/17异动公告明确提示"高端铜箔仅小批量送样"⚠️

HVLP出货占比被夸大:多家研报称Q3营收占比突破40%,但公司5/30异动公告明确"主营仍为锂电铜箔",AI铜箔目前营收占比约17%⚠️

良率95%说法需谨慎:HVLP4量产良率95%为部分研报引用,但行业分析普遍认为HVLP4行业良率75%已是顶尖,95%可能为特定批次数据

跃迁可能标的(从概念关联→资金关注)

嘉元科技:HVLP4已通过头部CCL验厂,进入批量订单洽谈,一旦订单落地逻辑从"纯锂电"切换到"锂电+AI双驱动"

诺德自身:7月HVLP-3/4客户反馈是关键节点,若通过认证→从"送样验证"跃迁到"批量供货",估值重构

六、操作节奏

题材生命周期定位:分化期

锂电铜箔涨价已从启动期进入分化期(Q1扭亏已验证,加工费涨幅放缓);AI HVLP铜箔处于加速期早期(认知差大,但量产验证尚未完成)。

验证信号

信号逻辑强化逻辑证伪7月HVLP-3/4客户测试反馈通过AI铜箔逻辑闭环,估值重构HVLP量产进度不及预期,纯锂电周期股定价半年报HVLP营收占比超25%第二曲线兑现占比停滞在15-20%,AI叙事证伪加工费连续两月上行周期反转持续加工费回落,盈利修复被证伪实控人立案结案+审计问题解除合规风险出清立案结果不利,影响融资与股权稳定诺德 vs 同行核心对比

维度诺德股份铜冠铜箔德福科技嘉元科技总产能14万吨8万吨19万吨13.5万吨3μm极薄铜箔★国内独家稳定量产无仅小批量试制无规模产能HVLP4量产进度小批量送样★全谱系量产★全谱系+HVLP5领先通过验厂HVLP产能1.2万吨3万吨规划1.9万吨刚起步自有铜矿无★有无无2025业绩亏损2.99亿盈利盈利盈利2026Q1扭亏4009万净利+2138%营收+73%稳定盈利负债率65.85%低中等低审计意见保留意见标准无保留标准无保留标准无保留结论:诺德在锂电极薄铜箔领域绝对领先,但在AI HVLP铜箔赛道排第三,且量产验证未闭环、财务和合规风险突出。当前股价已大幅反映锂电反转逻辑,AI逻辑尚需7月认证验证确认。

数据来源:雪球

诺德股份分析、

东方财富系列复盘、

同花顺异动提醒、新浪财经龙虎榜、证券之星涨停分析

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。