第一部分:🧠主线题材卡

主线一:⚡ 算电协同 / 电力运营

① 事件逻辑(发生了什么)

【事件背景】

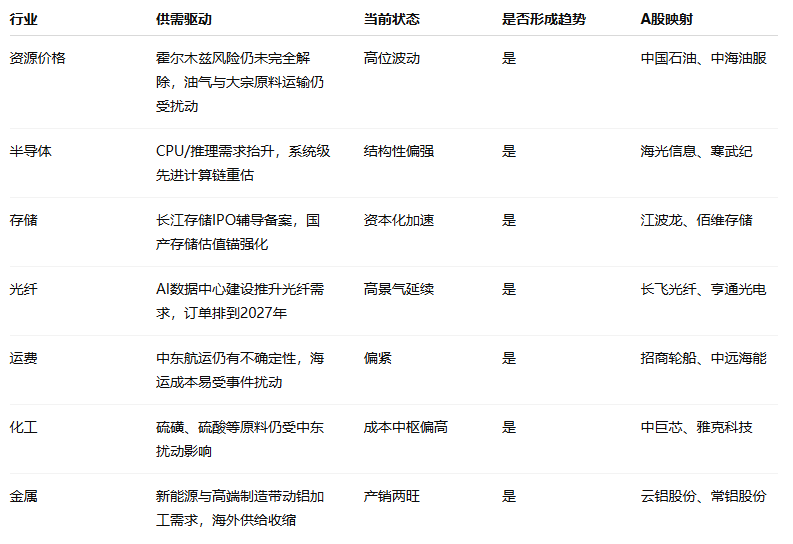

这一条今天最强,而且不是纯情绪。丁薛祥近日在北京、河北、内蒙古调研算力网建设,明确强调要推进全国一体化算力网建设,同时提出“以电强算、以算促电”,支持绿电直连、源网荷储和智慧能源管理。与此同时,国家能源局公布4月用电数据:全社会用电量同比+6.0%,互联网数据服务用电量同比+42.8%,充换电服务业用电量同比+61.9%。再叠加中国大唐中卫云基地50万千瓦光伏电站正式投运、东方国信确认中标中国电信 Token工厂 标包一15%份额,这一条已经从“讲逻辑”进入“有项目、有用电数据、有订单”的阶段。

【核心表述】

这不是简单的“电力板块补涨”。核心新增变量在于:算力需求开始真实压到电力侧,电力运营商和电力资源位开始从后台配角,变成AIDC链条的关键约束条件。 以前市场更多炒GPU、服务器、液冷,现在开始进入“谁有低成本稳定绿电、谁能参与算力负荷调度”的新阶段。

【是否为新增信息】

是新增强化,不是重复表态。

过去“东数西算”“算电协同”更多是规划层面;这次不一样,已经有:

国家级调研明确强调算电协同;

月度用电数据验证互联网数据服务高增长;

大唐中卫项目给出全国首个大规模绿电直供样板;

Token工厂开始出现中标和分包。

这说明逻辑开始从政策预期走向项目落地。

【与既有政策的关系】

它承接的是此前的“东数西算”“全国一体化算力网”“绿电直连”,但今天最大的边际变化是:市场定价从算力中心本身,扩散到了电力侧的资源配置能力。

② 供需推演(核心模块)

结论先行:这条线属于真实需求增长,不是情绪映射。

1)是否产生真实供需变化?

会,而且已经在发生。

互联网数据服务用电量单月同比增长 42.8%,这不是预期,是已经发生的真实电力消耗;同时高技术装备制造业用电量同比 +10.1%,说明“AI+制造”“AI基础设施”对电力的拉动是同步存在的。只要 Token 工厂、智算中心、超节点继续扩容,电力侧需求就不是短期题材,而是中期刚需。

2)改变的是需求端还是供给端?

主导变量先在需求端,但利润弹性更快落到供给侧的优质资源位。

📈 需求端变化

谁会买? 运营商、云厂商、智算中心、地方算力平台、Token工厂承建方。

为什么买? 因为智能体、推理、企业AI应用正在把“算力调用”变成连续负荷,而不是阶段性峰值。

是否有预算或资本开支支撑? 有。国家调研在推动算力网建设,项目侧已有大唐中卫、Token工厂等样板,说明预算并非空转。

📉 供给端变化

是否有产能收缩? 没有传统意义上的“电力产能收缩”,但优质绿电和低成本消纳能力是稀缺资源。

是否有技术瓶颈? 有,主要体现在源网荷储协同、绿电直连、负荷调度、配网支撑。

是否有行政限制? 有一定约束,算力项目能否快速复制,很大程度取决于地方电网接入和能耗指标。

所以真正受益的不是所有发电企业,而是能嵌入算电协同闭环 的电力运营与配套平台。

3)是短期扰动还是中期趋势?

这是季度级到年度级主线。

短线先炒“电力运营 + 算电协同映射”;中期看数据中心用电负荷持续提升、更多项目复制;长期则看算力是否真正成为电力系统新的结构性需求来源。

4)持续性的验证路径是什么?

后续重点看四个验证点:

互联网数据服务用电增速是否继续维持高位;

是否出现更多“绿电直供 + 数据中心”项目复制;

Token工厂、智算中心是否继续落订单;

电力运营商是否真正拿到可持续算电协同项目,而不是停留在概念描述。

⏳ 持续性判断

1–3天: 电力运营、算电协同映射先表现

1–2周: 扩散到电源、IDC、储能、调度平台

季度级: 看项目复制和利用率

年度级: 看全国一体化算力网与绿电协同是否形成制度化

③ 最受益细分(产业链定位)

上游(资源/材料):煤电/绿电资源、变压器、电力设备

中游(设备/制造):电力运营、储能、配网、IDC基础设施

下游(应用/终端):智算中心、运营商Token工厂、云服务

平台/服务:算力调度、能源管理、虚拟电厂、数据中心运营

判断:

哪一段利润率提升最快: 电力运营中具备算电协同项目资源位的环节

哪一段受益最确定: 电力运营 / IDC / 电源配套

哪一段只是情绪映射: 纯“电力+算力”概念但尚无项目落地的公司

④ 基本面龙头标的(三层结构)

⑤ 历史类比(周期位置判断)

过去算力链的炒作顺序一般是:

先GPU/服务器 → 再液冷/光模块 → 再IDC/电源 → 最后扩散到电力运营和算电协同。

当前这条线明显处于 扩散期中段。

不是最早启动,但也远没走完。它的最大优势在于:现在开始有真实用电数据和项目落地佐证。

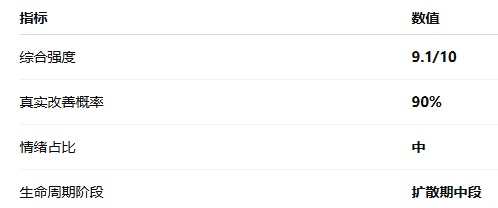

⑥ 综合评估(客观量化)

主线二:💾 国产先进计算核心链(长江存储IPO + CPU新定位)

① 事件逻辑(发生了什么)

【事件背景】

第二条主线是 国产先进计算核心链。最硬的催化有两个:

一是 长江存储控股 已在湖北证监局办理 IPO 辅导备案,中信证券和中信建投担任辅导机构;

二是 AMD CEO 苏姿丰在 5 月 19 日表示,随着推理和智能体AI增长,传统 AI 基础设施中 CPU:GPU 比例正从 1:4 向 1:1 演进,并预计到 2030 年将有 50亿人 每天使用 AI。 这意味着市场交易逻辑正在从“训练侧GPU”向“推理侧CPU + 存储 + 系统级协同”扩散。

【核心表述】

长江存储 IPO 不是单纯的资本市场事件,它提供的是一个 国产存储估值锚;而 CPU 新定位则告诉市场:AI 推理和智能体时代,CPU 不再只是辅助角色。

【是否为新增信息】

是新增变量。

过去市场对国产算力的定价更多围绕 GPU、光模块和服务器;这次新信息在于:

国产存储龙头开始进入资本化进程;

CPU 被重新定义为 Agent 时代的核心算力节点;

整个先进计算产业链的核心器件价值开始重估。

【与既有政策的关系】

它承接的是国产替代、算力自主可控和大模型产业链,但今天的边际变化是:

从单点芯片逻辑,升级为“CPU + 存储 + 系统协同” 的整链逻辑。

② 供需推演(核心模块)

结论:这是“真实需求增长 + 国产化估值重估”的双逻辑。

1)是否产生真实供需变化?

会。

AI 推理、智能体编排、多模态应用的扩张,会让系统不再只看 GPU 数量,而更看 CPU调度能力、内存/存储吞吐、全栈协同效率。这不是口号,而是头部芯片厂商已经公开给出的判断。长江存储 IPO 则进一步说明,资本市场开始给国产存储更高的制度支持和估值想象空间。

2)改变的是需求端还是供给端?

主导变量先在需求端,供给端的变化更多体现在国产替代提速。

📈 需求端变化

谁会买? 云厂商、运营商、智算中心、企业推理节点、AI服务器厂商。

为什么买? 因为智能体和推理任务需要更高的 CPU 调度密度和更大的存储吞吐。

是否有预算或资本开支支撑? 有。无论是海外超大云厂商还是国内算力基础设施,支出仍在高位,只是结构从训练向推理和系统协同扩散。

📉 供给端变化

是否有产能收缩? 没有,但先进产能、封装、核心存储器件仍偏紧。

是否有技术瓶颈? 有,主要在高端 CPU、先进制程、企业级存储与系统兼容性。

是否有行政限制? 有,中美科技竞争背景下,自主可控依旧是长期约束。

所以真正受益的,是 能进入“国产先进计算底座”核心位置 的企业。

3)是短期扰动还是中期趋势?

这是季度级趋势。

IPO 本身是事件,CPU 新定位是产业逻辑,真正的持续性取决于:推理需求是否继续上修、国产存储和 CPU 是否持续进入更高端场景。

4)持续性的验证路径是什么?

长江存储 IPO 辅导进程是否继续推进;

产业链公司是否继续披露存储/CPU/推理相关订单;

市场是否继续把先进计算估值从“GPU单核思维”切到“系统级算力思维”。

⏳ 持续性判断

1–3天: 长江存储映射、CPU链先活跃

1–2周: 扩散到存储模组、控制器、系统厂商

季度级: 看推理需求和IPO进程

年度级: 看国产先进计算生态是否形成闭环

③ 最受益细分(产业链定位)

上游(资源/材料):硅片、电子材料、封测材料

中游(设备/制造):CPU、AI芯片、存储芯片、模组、控制器

下游(应用/终端):AI服务器、推理节点、政企算力平台

平台/服务:国产操作系统、整机集成、云基础设施

判断:

哪一段利润弹性最大: CPU / 存储 / 企业级模组

哪一段受益最确定: 国产先进计算核心器件

哪一段只是情绪映射: 与长江存储无直接业务关系但被市场硬映射的小票

④ 基本面龙头标的(三层结构)

⑤ 历史类比(周期位置判断)

这条线过去的节奏通常是:

先炒训练侧GPU → 再炒光模块 / 服务器 → 再炒推理CPU / 存储 / 模组。

当前更像 扩散期前中段。

也就是说,GPU 主线还没结束,但市场已经开始给 CPU 和存储 更高的权重。

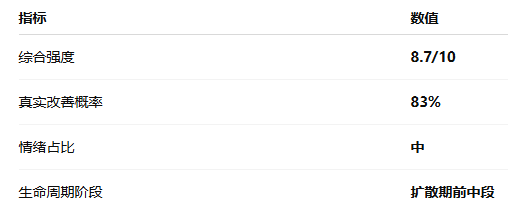

⑥ 综合评估(客观量化)

主线三:🔌 AI光纤 / 预制棒 / 光通信长尾瓶颈

① 事件逻辑(发生了什么)

【事件背景】

第三条主线是 AI光纤 / 光通信链。今天盘面里 AI 光纤板块上涨 2.02%,背后新闻很硬:央视财经口径显示,在 AI 数据中心建设推动下,中国主要光纤制造商订单已经排到 2027 年初;2024 年数据中心在全球光纤需求中的占比还不到 5%,到 2027 年预计升至 30%;Tom’s Hardware 则援引行业数据称,AI 数据中心所需光纤量约为传统服务器方案的 36倍。这说明市场正在从“光模块”继续向更上游的 光纤、预制棒、特种纤维 扩散。

【核心表述】

此前市场主要炒 800G/1.6T 光模块,现在更深层的逻辑是:

互联密度提升之后,真正稀缺的开始变成上游光纤和预制棒。

【是否为新增信息】

是新增强化。

过去知道光模块景气,但现在新变量是:

订单已经排到 2027 年;

数据中心光纤需求占比提升非常快;

龙头企业满产满销,说明供给扩张跟不上需求释放。

【与既有政策的关系】

这条线承接的是 AIDC、算力网、1.6T/3.2T 升级逻辑,但今天更进一步走向 “上游材料瓶颈” 的定价阶段。

② 供需推演(核心模块)

结论:这是“真实需求增长 + 上游供给约束”的典型硬逻辑。

1)是否产生真实供需变化?

会,而且很明显。

光纤订单能排到 2027 年,本身就说明需求不是短期冲动;而数据中心光纤需求占比从不足 5% 提升到 30% 的变化,意味着行业结构正在被 AI 改写。

2)改变的是需求端还是供给端?

两边都变,但需求端先行,供给端受制于扩产周期。

📈 需求端变化

谁会买? 云厂商、智算中心、交换机与服务器厂商、运营商。

为什么买? 因为大模型训练、推理和高速互联都需要更高密度、更低时延的连接。

是否有预算支撑? 有,全球科技巨头已经在通过多年期协议锁定光纤与连接产能。

📉 供给端变化

是否有产能收缩? 没有主动收缩,但预制棒扩产慢。

是否有技术瓶颈? 有,预制棒和特种光纤壁垒高,新增产能建设周期长。

是否有行政限制? 不明显,核心是技术与扩产节奏。

所以真正受益的,是已经站在供给侧核心位置的龙头。

3)是短期扰动还是中期趋势?

这是季度级到年度级趋势。

光模块可能高位波动,但光纤与预制棒这条线的基本面并没有转弱。

4)持续性的验证路径是什么?

龙头公司是否继续披露订单排产延长;

光纤/预制棒价格是否继续上行;

海外大厂是否继续签多年期锁产能协议。

⏳ 持续性判断

1–3天: AI光纤和预制棒先表现

1–2周: 扩散到光模块、连接器、光器件

季度级: 看价格和订单

年度级: 看扩产节奏和海外锁单

③ 最受益细分(产业链定位)

上游(资源/材料):预制棒、石英、特种光纤材料

中游(设备/制造):光纤、光缆、特种连接、光器件

下游(应用/终端):AIDC、交换机、运营商骨干网络

平台/服务:数据中心互联和高速传输

判断:

哪一段利润弹性最大: 预制棒 / 特种光纤

哪一段受益最确定: 光纤龙头与光通信龙头

哪一段只是情绪映射: 单纯 CPO 概念但无产能/订单支撑的标的

④ 基本面龙头标的(三层结构)

⑤ 历史类比(周期位置判断)

历史上一般是:

先炒高速光模块 → 再炒光器件 → 最后炒到光纤/预制棒。

当前这条线处于 扩散期前中段。

不是最早启动,但由于上游更稀缺,后面反而更容易出现“补涨 + 估值重估”。

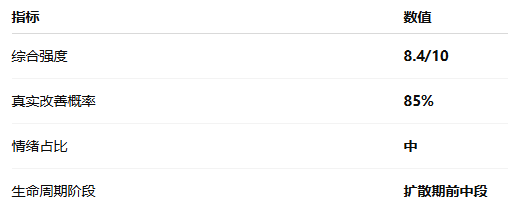

⑥ 综合评估(客观量化)

第二部分:🧩加更主题卡

1)🛰️ 商业航天资产注入 / 卫星遥感服务

1. 事件逻辑

金利华电拟收购中科西光 82.50% 股权,新增卫星制造及相关服务、卫星遥感信息服务板块;杭州柯林拟收购开普勒控制权;同时,中欧联合研制的太阳风—磁层相互作用全景成像卫星已发射成功。

2. 供需判断(简版)

偏 事件驱动 + 产业映射。遥感和卫星应用是长期方向,但短期更多体现在并购重组和资产注入预期,不是立刻的业绩共振。

3. 三层A股标的

🥇 核心龙头:中国卫星 600118

🥈 弹性标的:金利华电 300069

🥉 题材映射:杭州柯林 688611

4. 强度评分

6.8/10

5. 生命周期阶段

启动期

2)🪙 铝加工 / 电池铝箔链

1. 事件逻辑

今年以来铝加工行业呈现产销两旺,部分企业几乎零库存;行业火热主要来自新能源、高端制造需求提升以及海外供应收缩,中国铝材出口 1–4 月同比增长 8.9%。

2. 供需判断(简版)

这是 真实供需改善,但更偏周期品逻辑。

需求端来自新能源和高端制造,供给端则受中东扰动与海外减产影响。

3. 三层A股标的

🥇 核心龙头:云铝股份 000807

🥈 弹性标的:常铝股份 002160

🥉 题材映射:天山铝业 002532

4. 强度评分

7.3/10

5. 生命周期阶段

扩散期前段

3)🐖 生猪产能调控

1. 事件逻辑

农业农村部 5 月 18 日部署落实修订后的生猪产能综合调控方案,推动行业从数量扩张转向高质量发展。 (moa.gov.cn)

2. 供需判断(简版)

这是典型 供给端调控逻辑。

核心不是需求变强,而是压制无序扩产,缓和行业供给过剩。

3. 三层A股标的

🥇 核心龙头:牧原股份 002714

🥈 弹性标的:温氏股份 300498

🥉 题材映射:巨星农牧 603477

4. 强度评分

6.6/10

5. 生命周期阶段

启动期

第三部分:🌍全球供需与涨价追踪

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。