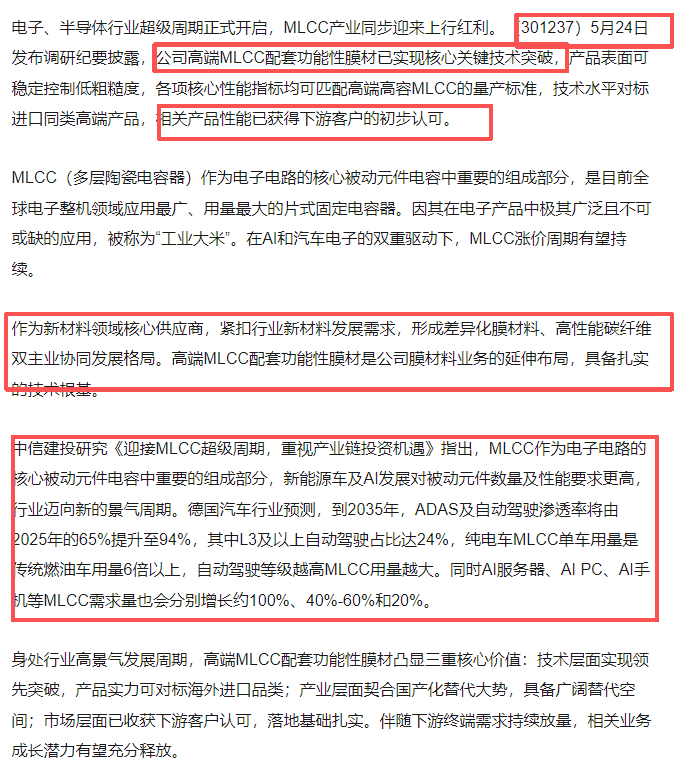

AI周期带动MLCC景气上行 和顺科技高端配套膜材技术取得突破_核心_公司_电容器

和顺科技MLCC低估品种,高端膜国产领军者

⭕️AI服务器功率提升,多层片陶瓷电容(MLCC)景气上行。MLCC在AI服务器、光模块有广泛应用,覆盖一到三级电源全链路,受益于功率提升、垂直供电等需求升级,MLCC行业景气上行周期。我们测算2030年服务器MLCC出货量有望达4000+亿颗,2026-30年CAGR约40%。在需求拉动背景下,产业链上下游材料将迎来景气周期。

⭕️膜片多层堆叠制备MLCC,膜材料是核心耗材环节。MLCC是由印有电极的陶瓷介质膜片以错位的方式叠合,在烘干印刷前剥离膜片制备得到,膜材是核心耗材。用于AI服务器的MLCC通常需要叠加1000+层陶瓷,要求更高需采用高端MLCC产品。MLCC基膜作为陶瓷介质载体,其表面粗糙度在第一道工序即对产品的厚度、层数及性能起到决定作用,因此,行业门槛高,价值量占比在15-20%。

⭕️海外占据高端市场,国产厂商加速突破。MLCC基膜作为MLCC制备工艺中的耗材,需求空间大,我们测算到2030年,MLCC基膜市场空间约106亿。由于高端基膜产品对于表面粗糙度要求极高,目前市场90%份额由日本等东丽等外企占据。考虑MLCC景气周期上行,叠加海外产品断供风险,在高端MLCC基膜产品中有国产突破先发优势的企业有望率先受益。

➡️和顺科技:公司在膜材料行业深耕20余年,主打高端化和差异化路线。公司依托工艺技术和设备优势,高端MLCC基膜已实现关键技术突破,可稳定控制产品表面粗糙度低至10纳米以下,技术水平对标进口同类高端产品,行业内国产突破先发优势显著。公司现有产能3.5万吨,核心性能指标均匹配高端MLCC量产标准,产品性能已获得下游客户认可,高端品有望加速放量。

估值测算:公司作为有色光电功能膜细分行业龙头,聚焦国产化和差异化产品路线,构建膜材和碳材双轮驱动的发展格局。分部来看,1. 传统主业20亿;2. 碳材方面,公司已实现M级碳纤维规模化量产国产突破,随着下游需求放量,350吨M级碳纤维保守估计对应3亿净利润,20xPE对应60亿市值;3. 膜材方面,公司高端MLCC膜材有望率先实现国产替代,产能3.5万吨对应利润3亿元,20xPE对应60亿市值。目标市值140亿

以上为中信机构段子~

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。