深度绑定人形机器人产业链,凭借技术、产能与客户壁垒,充分受益于机器人轻量化带来的 PEEK 材料需求爆发,成长确定性强。

一、核心卡位:全球 DFBP 绝对龙头,PEEK 产业链关键一环

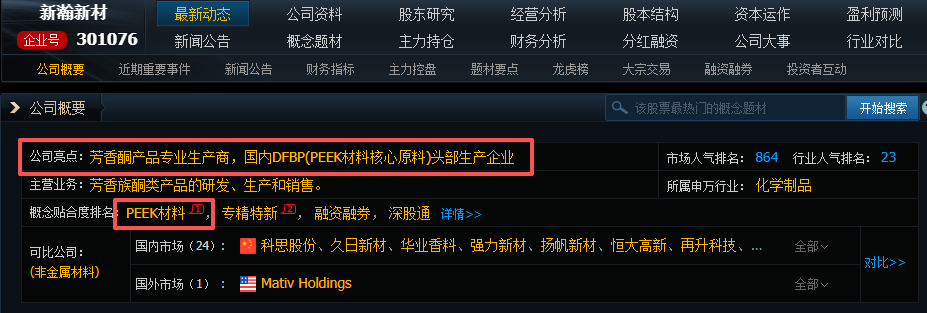

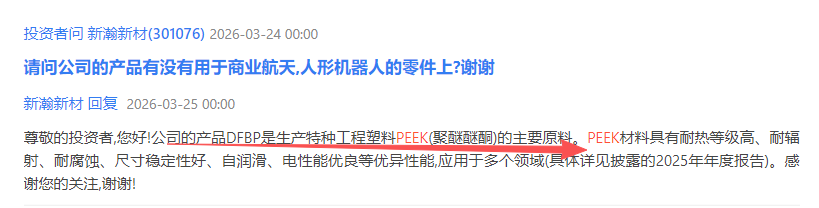

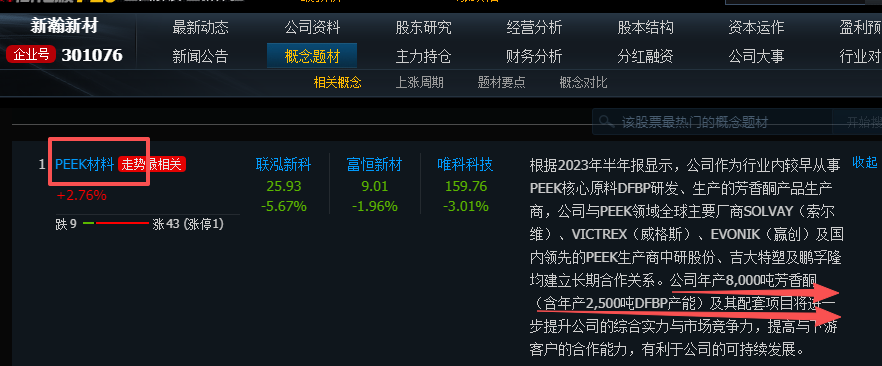

公司主营芳香族酮类产品,核心产品 DFBP(二氟二苯甲酮)是生产 PEEK 材料的核心单体,技术壁垒极高。

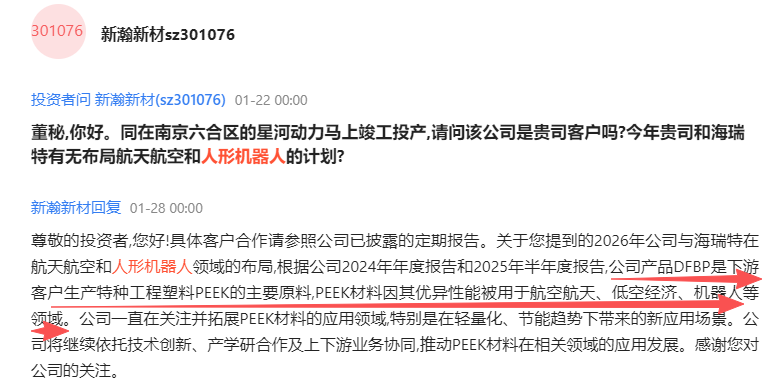

目前公司 DFBP 产能达 8000 吨 / 年,全球市占率 28%-35%,国内市占率超 40%,稳居全球第一。同时通过威格斯、索尔维、赢创等国际 PEEK 巨头认证,间接供货特斯拉 Optimus、宇树机器人等高端人形机器人项目,产业链地位稳固。

二、需求爆发:人形机器人轻量化,PEEK 材料刚需放量

PEEK 作为 “塑料皇冠”,具备轻量化、高强度、自润滑、耐高温四大核心优势,完美匹配人形机器人关节、齿轮、骨架等核心部件需求。数据显示,PEEK 密度仅为铝合金的 1/3,比强度是铝合金的 7.9 倍,用其替代金属可使机器人减重 40%,同时提升运动效率与续航。行业测算,单台人形机器人 PEEK 用量约 6.5-10 公斤,对应 DFBP 约 8 公斤。2027 年全球人形机器人产量有望达 500 万台,对应 PEEK 需求超 3 万吨,市场规模突破 150 亿元,带动 DFBP 需求快速增长。

三、核心优势:产能扩张 + 全链布局,构筑长期护城河

产能端,公司 IPO 募投二期工程 2025 年投产,新增 DFBP 产能 2500 吨,2026 年总产量有望突破 1.5 万吨,市占率或提升至 50%,充分匹配下游需求增长。技术端,深耕 DFBP 领域多年,拥有 11 项发明专利,产品纯度达 99.9%,打破海外技术垄断,同时推进 PEEK 全产业链一体化布局,从氟苯原料到 PEEK 树脂打通全链条,强化成本与技术优势。

财务端,2025 年营收 4.44 亿元,归母净利润 6661 万元,资产负债率仅 7.93%,现金流稳健,为产能扩张与技术研发提供充足支撑。作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。