S德方纳米(sz300769)S

被低估的磷酸铁锂弹性之王——德方纳米!

一、业绩确定性反转

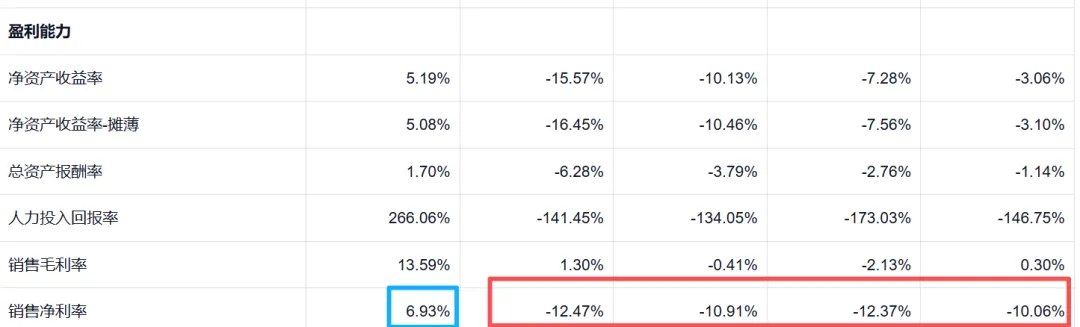

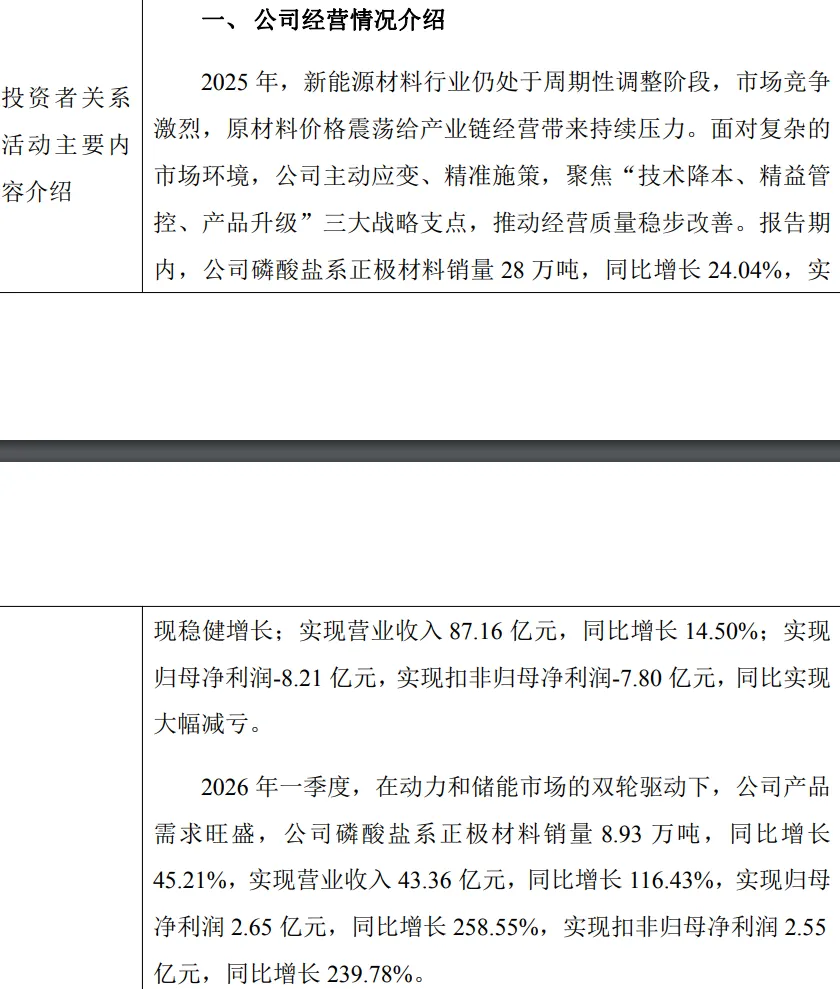

锂电行业的寒冬已过,磷酸铁锂五强这些头部企业的业绩反转比预期更加猛烈,根据德方纳米2026年一季报数据,公司实现营业收入43.36亿元,同比暴增116.43%;实现归母净利润2.65亿元,同比大增258.55%,强势扭亏为盈。

更令人振奋的是,公司毛利率从去年同期的近乎盈亏平衡,大幅跃升至13.59%,净利率修复至6.93%。这一数据彻底粉碎了此前的悲观预期,印证了整个行业量价齐升的逻辑,从这个盈利指标基本说明公司经营拐点已经实质性确立。

二、磷酸铁锂为什么看德方纳米?

在磷酸铁锂这个拼成本、拼工艺的赛道,德方纳米拥有两大独门优势:

一是独创工艺与产能规模。公司采用独创的“自热蒸发液相合成法”,在能耗控制和产品批次稳定性上具备天然优势。

截至2025年末,公司已建成45万吨/年的磷酸盐系正极材料产能,规模效应显著,叠加5000吨/年全球领先的补锂增强剂产能,构建了坚实的技术与供给壁垒。

二是储能与新能源车双轮驱动。随着全球储能装机量井喷及新能源汽车渗透率持续提升,磷酸铁锂正极材料需求迎来了广阔增量。

2025年公司产品销量达28万吨(同比增长24.04%),在下游头部电池厂(如宁德时代等)的供应链中占据核心身位,吃尽了行业增长的红利。

三、对比行业老大也有优势

投资讲究的是赔率与确定性。以2026年一季度的数据做个简单的对比:

湖南裕能2026年Q1净利润13.56亿元,同比增速超13倍,当前总市值862.2亿元。

德方纳米2026年Q1净利润2.65亿元,实现大幅增长,当前总市值201.6亿元。

显然,相比于行业绝对龙头湖南裕能,德方纳米目前的市值体量更轻,且在行业高景气度下超额收益属性更强弹性更足,在业绩同向大增的背景下,德方纳米的市值向上弹性空间远大于大市值的同业巨头。

四、2026年业绩预测

按照公司调研情况的数据,为全年出货量45万吨(同比增长60%),且单吨净利维持在0.3万元的水平,预计2026年归母净利润将达13.5亿元。若用现在的市值对应2026年的预测静态PE只有不足15倍,非常诱人,可以说当前的估值具备极高的安全边际与进攻锋锐度。建议摒弃前期的亏损阴影,以成长股的眼光进行重仓布局,静待业绩与估值的戴维斯双击。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。