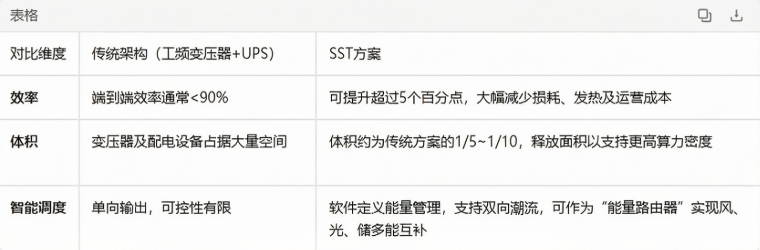

长期潜力巨大:在效率(提升>5个百分点)、体积(缩小至传统方案的1/5~1/10)、以及智能双向能量调度方面,SST具备颠覆性优势,尤其适配AI高功率密度数据中心和综合能源系统。

短期落地谨慎:2028年之前数据中心的大规模部署不太可能。近期的落地机会主要集中于电动车充电、高能耗工业、新能源储及微电网等场景。过渡方案共存:未来5-10年,传统UPS架构、800V HVDC方案和SST方案将长期共存。800V HVDC被定义为一种“过渡方案”,它保留前端工频变压器,但将下游改为800V直流。

二、 SST相对传统方案的价值主张

SST相对于传统“工频变压器+UPS”链路的三大核心优势: 三、 商业化时间线与市场验证

三、 商业化时间线与市场验证

订单极度稀缺:

某北美电气公司(疑似Delta/伊顿级别)声称在北美获得了约100-200台订单。中国西电仅获得4台海外订单。除此之外,缺乏明确的大规模数据中心级商用订单。

玩家众多但量产能力弱:

中国已有20多家企业发布SST产品,另有30多家处于预发布阶段。但绝大多数仍处于研发阶段,缺乏真正的大规模量产能力。海外如伊顿已发布产品,但缺乏广泛引用的商业化案例。

关键时间节点:

SST进入小批量规模化商业阶段可能在2028年以后,目前仍处于试点和运营学习阶段。

四、 四大商业化障碍(核心分析点)

SST难以大规模铺开的原因归结为以下四点,其中前三点是根本阻力:标准缺失(首要障碍):缺乏最终化的规范和统一的产品标准,导致供应商研发路线图不确定,业主投资决策延迟。可靠性验证不足(绝对底线):数据中心对电力可用性的要求极高,但SST缺乏长期现场运行数据和长时间实地验证,数据中心的拥有者对大额部署非常谨慎。替代方案“足够好”(经济性替代):当前的800V HVDC方案在性能和成熟度上已被市场认可,SST显得“过度设计”,难以在经济或运营上论证其必要性。成本压力(非首要矛盾):碳化硅(SiC)器件价格上涨对系统成本构成压力,但成本并非首要瓶颈。更深层的问题是“业主不愿意为了不成熟的技术大规模买单”。

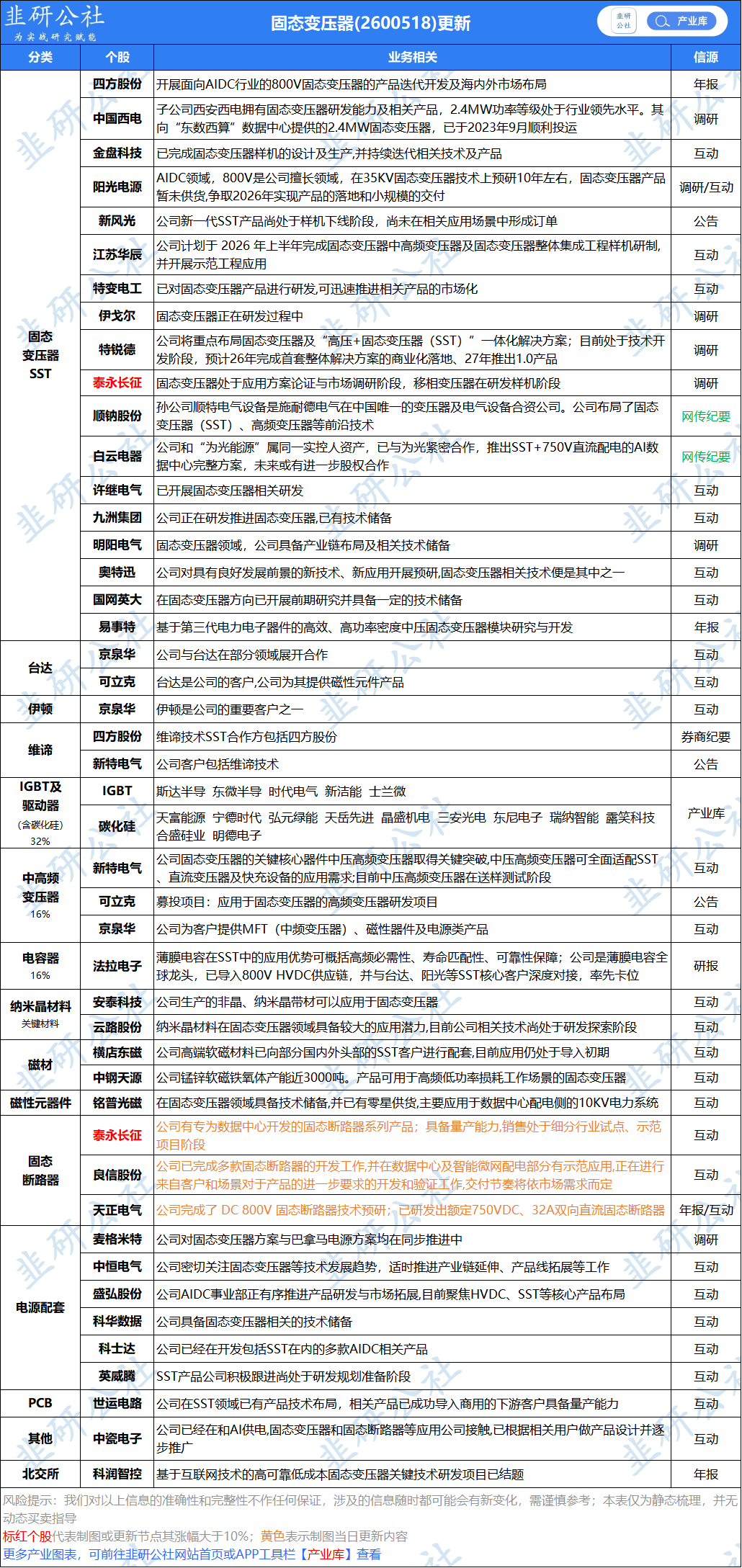

五、 竞争格局:台达遥遥领先,中国厂商缺“履历”

第一梯队(台达电子):核心优势:研发最早(R&D最早)、行业认可度最强、积累了最多的早期部署经验和真实运行数据(真实运营数据是最宽的护城河)。

中国厂商分析:

阳光电源:已推出SST产品,备受关注。四方股份:具有电网背景和光储直柔实践经验,工业化较成熟。正探索与一家美国领先数据中心电力设备供应商合作,借助其北美渠道获取认证。整体评价:国内厂商在硬件制造层面并不明显落后,但最大的差距在于“获得真实部署和运行数据的机会”。台达由于先发,在这一维度拥有绝对优势。

其他国际巨头:施耐德、ABB、伊顿、维谛等均有布局或可能布局。

六、 总结

主题投资 vs. 业绩兑现:当前SST处于概念验证和早期导入期,相关公司股价驱动力主要来自“AI电力升级”的预期,而非即期业绩的大幅放量。需警惕标准化延迟或HVDC长期替代带来的预期差。核心催化剂:行业层面的标准化突破(如IEEE/中国国标出台)、龙头公司(如Delta)的首个大规模商业化数据中心订单、以及AI芯片功率密度的下一个数量级提升(迫使传统架构失效)。

仅做资料整理,不做行业及个股推荐。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。