(兴业证券)

投资要点:

引言:2026年以来,电子板块收益率呈现显著上行趋势,AI是主要驱动力。站在当前时间点,算力需求持续向上,存储、PCB、CPU、交换芯片、MLCC等缺口不断扩大,众多环节呈量价双升趋势。因而,上游资本支出也开始加速,特别是存储和AI芯片,需求和国产化双重共振,我们判断资本支出驱动的半导体设备、材料、零部件订单有望迎来一轮爆发式增长。同时,随着模型迭代,国产算力也迎来加速。

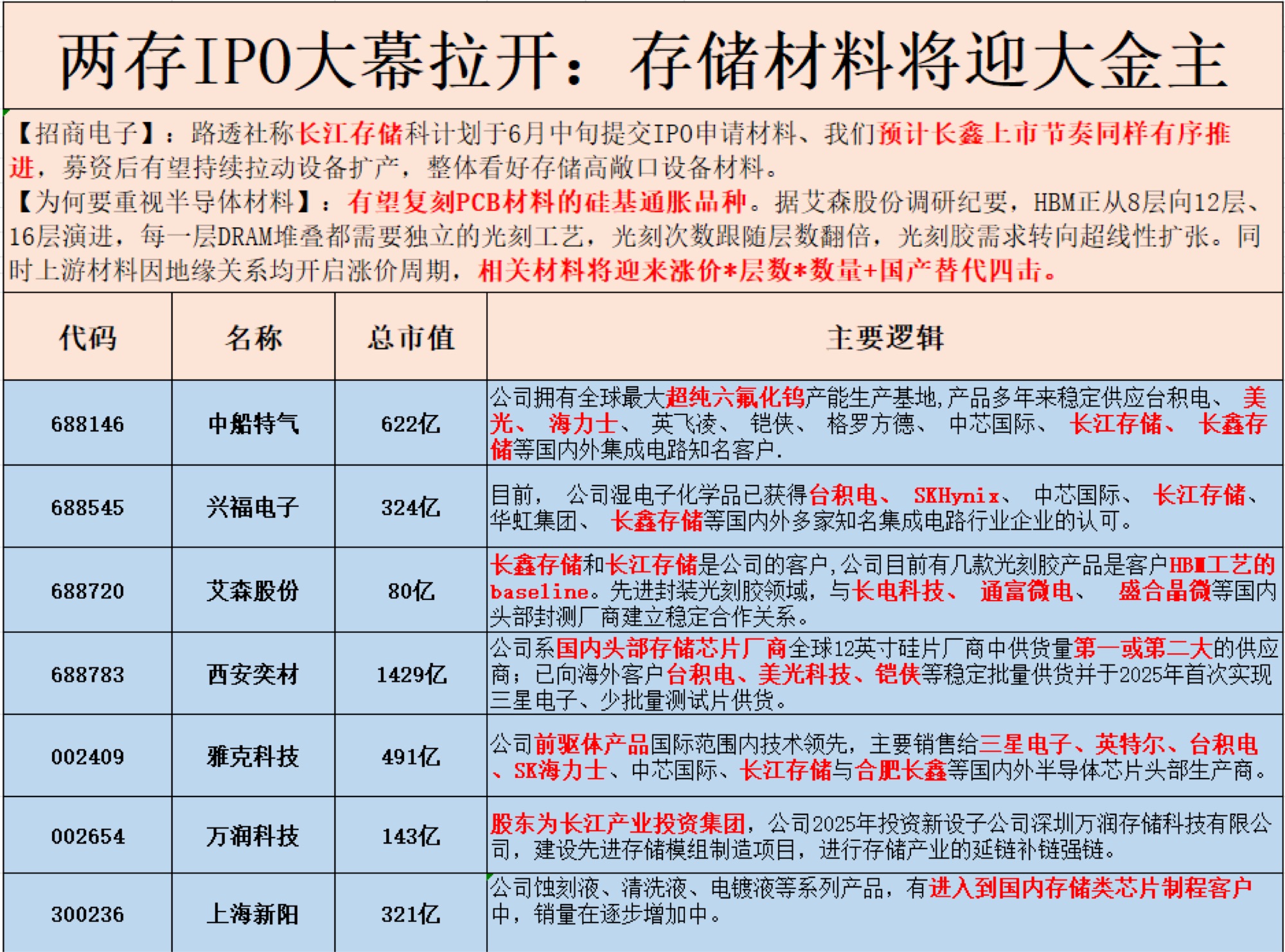

存储景气度持续上行,扩产驱动设备大周期来临。存储需求在AI训练和推理中持续通胀,受制于技术升级及扩产周期,产能扩张幅度以及无尘室空间有限,我们预计供需紧张有望持续到2027年之后,并带动了资本开支的大爆发。美光上修FY2026资本开支至250亿美元,海力士80亿美元提前锁定光刻机产能,全球存储大扩产开启。对于国产存储,AI及国产替代打开需求空间;技术端,长江存储、长鑫存储突破进一步强化全球竞争地位;资金端两存有望通过上市获得进一步支持;“需求+技术+资金”三重共振,我们认为国产存储扩产加速拐点已现,重点推荐存储设备材料产业链投资机会。

算力需求高增,AIPCB技术为王,载板、铜箔供不应求。AI浪潮不断推进,四家CSP云厂25Q4的capex再创新高,我们判断未来算力景气度有望持续。同时,产品迭代升级带动硬件规格提升,1.6T交换机、LPU都需要超高多层PCB,以及机柜和芯片的升级带动正交背板、Cowop、光电融合板等高端需求,我们认为,在全行业大力扩产的背景下,拥有高端AIPCB技术的厂商将会更占据优势。随着Agent AI的不断发展,对CPU的需求量越来越高,载板的使用量也随之上升。PCB的高增也带来上游原材料的紧缺,以铜箔为例,AI服务器和高阶交换机逐步转向HVLP4铜箔,预计从2026Q2开始将进入供不应求状态,若后续需求增长超预期,材料供给缺口还会进一步加大。

Token调用量爆发式增长带动国产算力需求高增。根据国家统计局,国内日均Token调用量到2026年3月已经达到140万亿。随着AI大模型快速迭代,以及Token调用量大幅提升,对于国内算力需求与日俱增,国产算力迎来黄金发展期。国产算力AI服务器方面,国产算力芯片批量落地带动AI服务器采购需求激增,服务器ODM厂商凭借产能优势与生态绑定,订单量与营收规模持续高增。

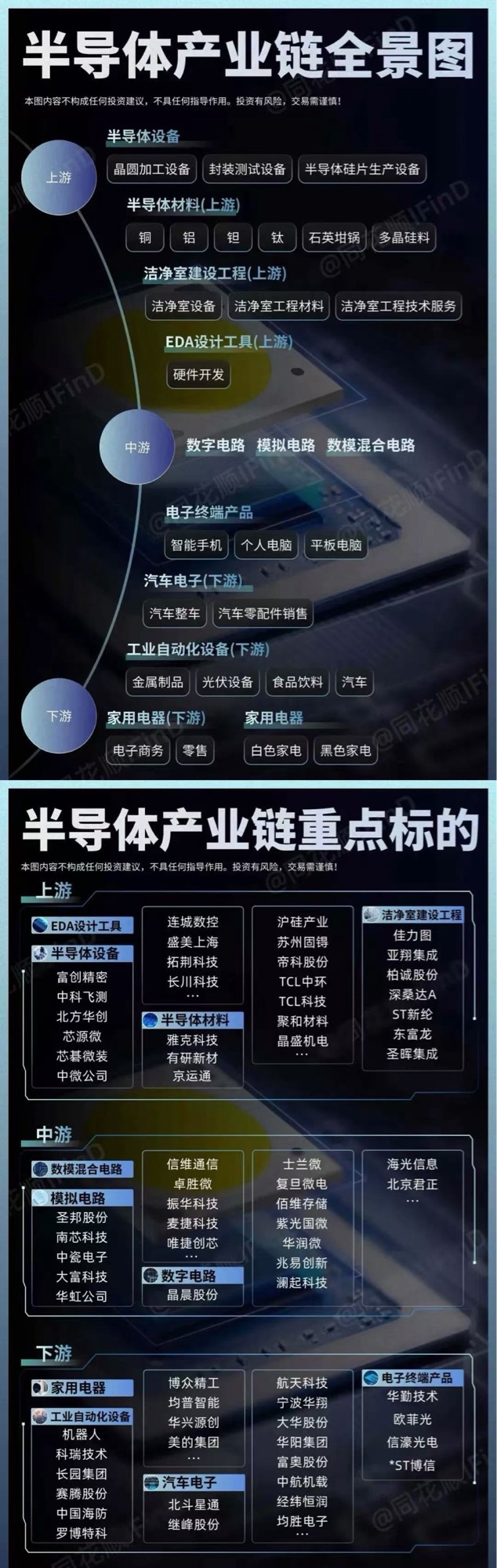

投资建议:1)重点推荐存储设备材料产业链投资机会:前道晶圆制造设备板块,关注两存高敞口:拓荆科技、中微公司、微导纳米,建议关注:北方华创、华海清科、中科飞测、精测电子、芯源微等。关注受益新产能释放EPS高增速的半导体材料公司:安集科技、鼎龙股份、神工股份、广钢气体、雅克科技;关注国产HBM产业链:精智达、骄成超声、联瑞新材、华海诚科等。2)算力需求高增,重视紧缺、技术渗透率提升环节和国产化机会,建议关注沪电股份、深南电路、生益科技、鹏鼎控股、广合科技、胜宏科技、生益电子、景旺电子、水晶光电、德福科技、中石科技等。3)看好国产算力,建议关注华勤技术、寒武纪、中芯国际、海光信息、盛合晶微、长电科技、通富微电、甬矽电子、伟测科技、汇成股份、南亚新材等。

风险提示:终端需求低于预期、中美贸易摩擦加剧、国产替代进程不及预期

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。