这波CCL行情的本质不是"覆铜板涨价"四个字那么浅,而是AI算力把高端产能吃掉后,整条高频高速基材链从"周期底部"被一次性重估——从建滔的普板连涨,到金安国纪这种纯周期反转被架上"英伟达概念"狂拉,再到资金溢出去找真正有高频壁垒的低位小票,逻辑链条清清楚楚:先炒涨价→再炒景气→最后炒"谁还有高频/PTFE这张暗牌没被定价"。

这波CCL行情的本质不是"覆铜板涨价"四个字那么浅,而是AI算力把高端产能吃掉后,整条高频高速基材链从"周期底部"被一次性重估——从建滔的普板连涨,到金安国纪这种纯周期反转被架上"英伟达概念"狂拉,再到资金溢出去找真正有高频壁垒的低位小票,逻辑链条清清楚楚:先炒涨价→再炒景气→最后炒"谁还有高频/PTFE这张暗牌没被定价"。

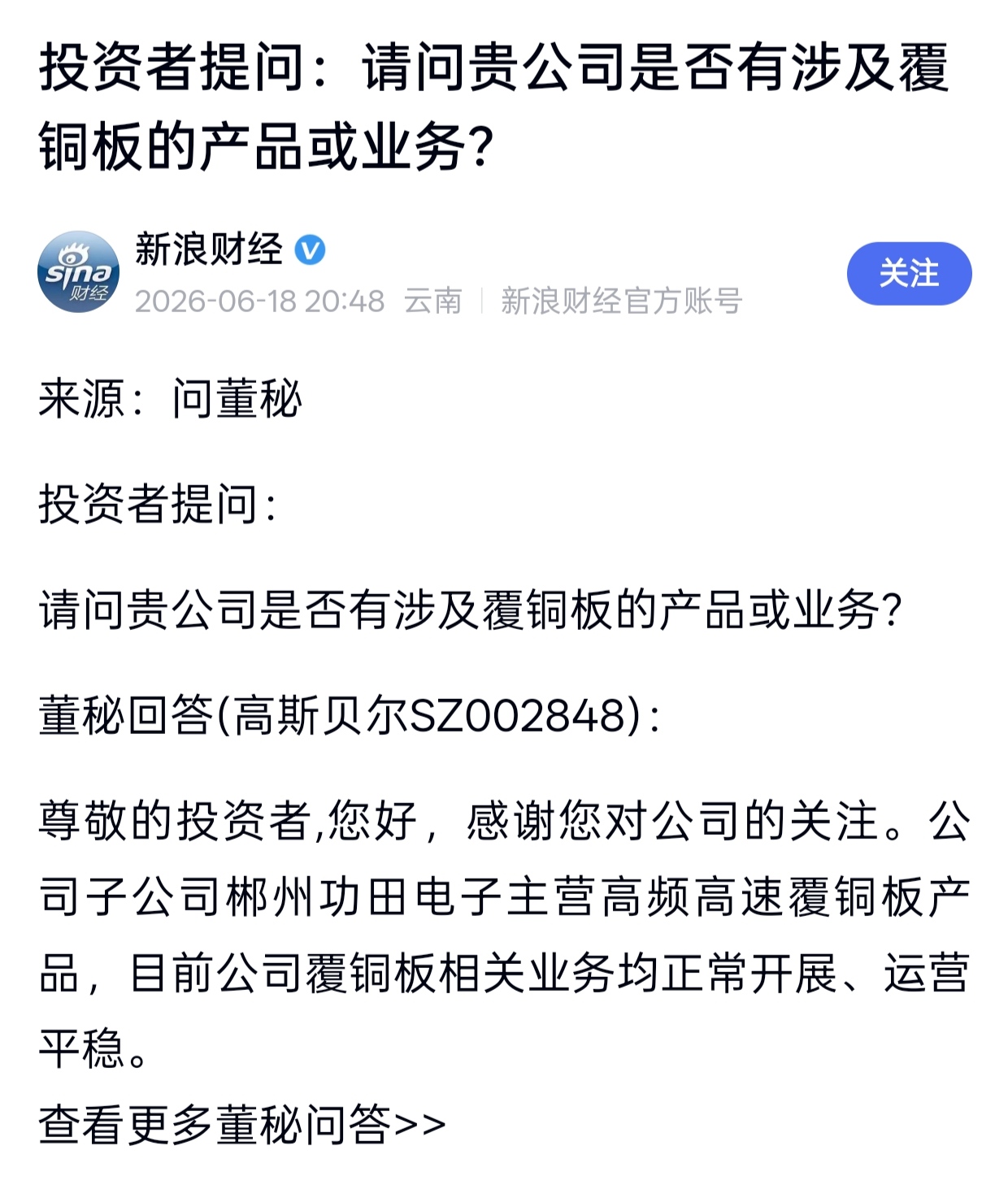

而高斯贝尔恰恰是那种名字不起眼、主业有噪音,但覆铜板子公司功田电子蹲了13年高频微波赛道、拿过工信部强基工程验收、碳氢/PTFE体系齐全的标的——它不是生益那种正面战场的M8量产主力,但罗杰斯/泰康利被打压替代的长期斜率是硬的:5G-A毫米波重启、低轨卫星载荷放量、军工微波国产化,每一个都需要高频基材,而A股里同时具备自主配方+工艺+资质、市值还压在二十几亿的工具箱里的标的有几个?资金炒到最后一定会做"高频补涨"这个动作,而功田就是那条线上辨识度最高、弹性最大的壳——涨的是高频CCL被重估的预期,杀的是"二十多亿市值配一个国家级强基高频材料资产"的荒谬折价。

高斯贝尔002848被严重低估的高频高速“覆铜板”隐形龙头、行业先行者,深耕高频覆铜板 13 年,国家强基工程认证企业。入选工信部工业转型升级强基工程,2019 年通过工信部官方验收,属于国家重点扶持 “卡脖子” 电子材料赛道,自主配方、生产设备、工艺全链条可控,打破海外罗杰斯、泰康尼垄断格局。市值仅23亿级别,是 A 股稀缺、估值严重错杀的高频 CCL 低位标的,基本面反转空间炸裂。

高斯贝尔:这波CCL狂欢里,最该被“重新定价”的高频暗牌(补涨逻辑梳理)

覆铜板的行情走到今天,其实已经从“铜箔电子布涨价→普板提价”的明线,悄悄滑向了一条更值钱的暗线:

AI把高阶产能挤爆以后,整个产业链开始回头正视一件事——真正卡脖子的不是“多做几张FR-4”,而是“你能不能在GHz级把材料做稳、把供应链自控、把客户送进去”。

而市场翻了一圈才发现:A股里有一家公司,名字被机顶盒和消费电子噪音盖住,但它的子公司功田电子已经在高频覆铜板(碳氢/PTFE)+微波介质陶瓷方向蹲了十几年,还是当年工信部强基工程高频微波覆铜板那条线的验收单位——

它不是“蹭概念贴的PTFE”,而是从配方→工艺→产线→资质全链路走过一遍的人。

1)这波CCL,表面炒涨价,底层炒的是“高频基材的资产稀缺性”

建滔连涨、金安国纪被架上“算力标签”,本质是市场在给“覆铜板不再是纯周期品,而是高端材料供给侧瓶颈”重估溢价。

但当大票把“景气β”吃完,资金一定会去找:

市值足够小(二十几亿这种“稍微放量就能动”的体重)

资产足够硬(不是PPT材料,是有真实高频体系、有政府背书过的产线)

位置足够冷(大多数人不愿意翻旧公告,所以认知差最大)

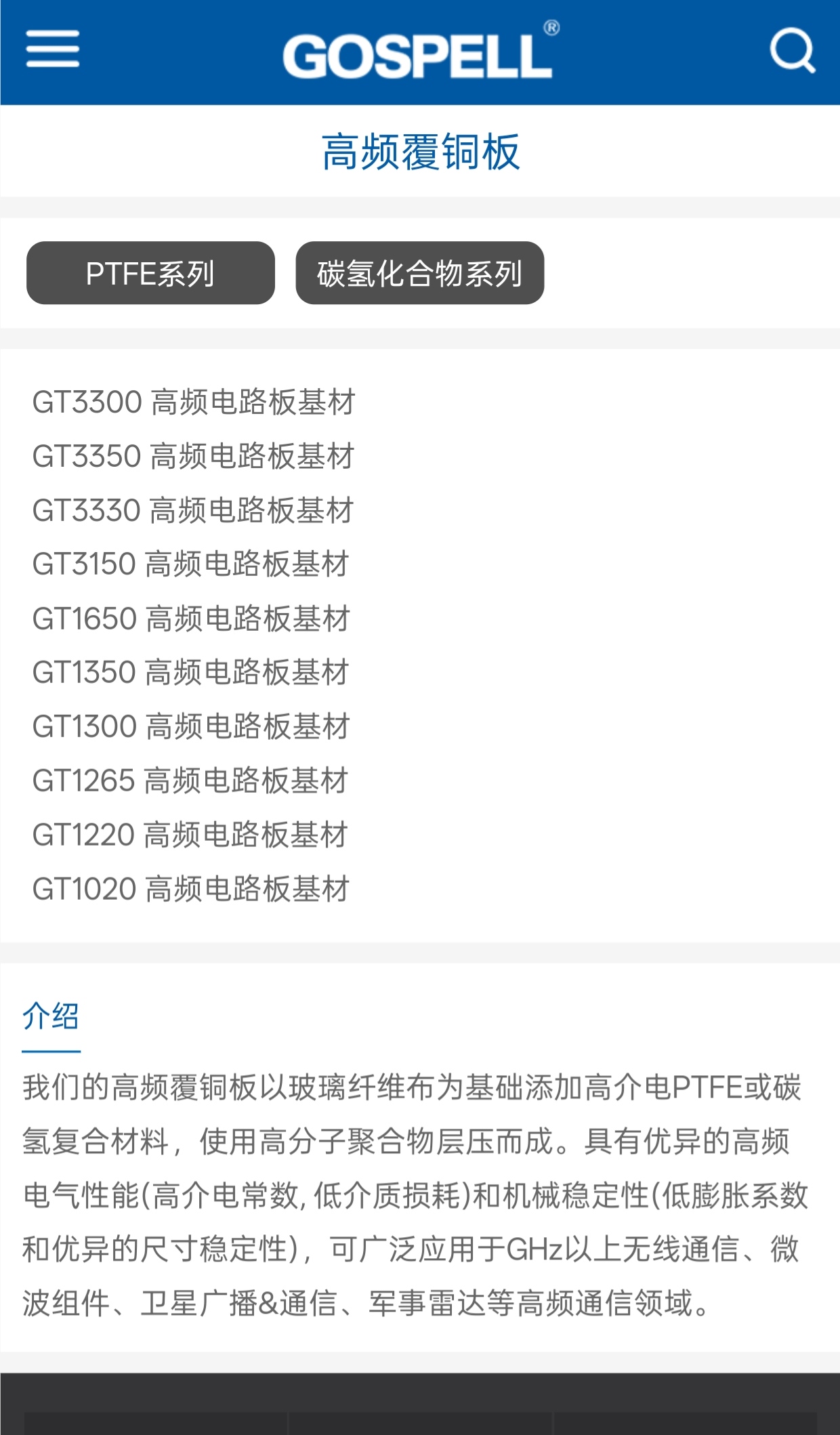

功田这套碳氢系列(GT3300/3350…)+PTFE系列(GT1650/1350…)刚好卡在:

传统FR-4玩家上不去(体系不同、工艺不同、客户链不同),真做PTFE/碳氢微波板的又太少——于是它的“存在本身”就成了稀缺符号。

2)它的“强基工程”不是装饰:它值钱在哪、不值钱在哪(先说清,才吹得久)

值钱的是三件事:

高频体系真做过(不是临时组个小实验室喊口号);

自主可控叙事天然顺(海外罗杰斯/泰康利这条链,国内总得有人接);

下游场景最近又在“回温”:5G-A毫米波/卫星通信载荷/军工微波组件这功田电子做高频覆铜板不是去年才开始蹭热度,而是2013年前后就立项、2016–2017年车间建成投产、PTFE线小批量试产、碳氢系列GT3300等已批量供货。

它是当年工信部"工业转型升级强基工程"高频微波覆铜板方向的承接单位之一,而且2019年通过工信部官方验收——这件事在A股"高频CCL圈子"里,等于一张官方盖章的准入券:你要么做过,要么没做过,装不出来。

它的高频体系是两条腿:碳氢树脂系列(GT3300/3350/3330/3150…)+ PTFE系列(GT1650/1350/1300/1265/1220/1020…),应用方向钉死在GHz级射频微波:基站天线/功放、卫星通信载荷、雷达与军工微波组件。

些,本质全要吃高频基材。

但要诚实:它过去的问题恰恰是商业化节奏慢、体量小、母公司主业噪音大——功田的营收量级摆在那里,这意味着:

它更适合被理解为——“CCL行情里的一枚高频期权+辨识度极高的补涨壳”,而不是“已经跑通的业绩机器”。

3)所以这段补高频重估的最后洼地

覆铜板的终局不在“吨位”,而在“频率+稳定性+可控链”;那么A股里一个二十几亿市值的标的,只要它手里真握着经过强基验收的高频/PTFE资产,就会被当成“高频基材的看涨权证”重新翻出来——哪怕只完成一次从小批→批量的台阶跃迁,估值锚也会换档。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。