第一部分:🧠主线题材卡

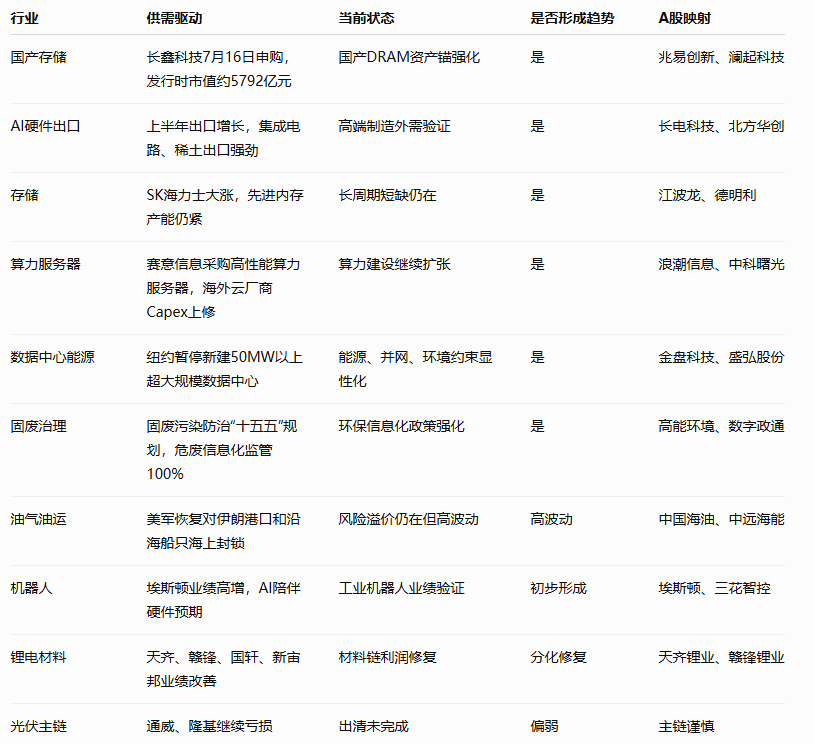

题材一:💾 长鑫科技申购 / 国产存储资产锚 / AI硬件出口爆发

① 事件逻辑(发生了什么)

今天科技线最核心的主线,仍然是国产存储 + AI硬件业绩兑现。

长鑫科技将于7月16日进行网上、网下申购,发行价格为8.66元/股,对应发行时市值约5792亿元。长鑫是国产DRAM最重要的产业资产之一,这次申购不是普通IPO,而是给A股国产存储产业链提供了新的核心资产锚。此前市场已经有江波龙、德明利、北京君正、澜起科技、长电科技、通富微电等业绩验证,现在长鑫科技进入申购窗口,会把国产存储从“涨价题材”进一步推向“产业资本化重估”。

外贸数据也在强化这个方向。上半年我国出口端高端制造表现突出,财联社整理海关数据称,以美元计价,上半年我国货物贸易出口额同比增长17.6%,6月出口额同比增长27.0%;其中集成电路、稀土等品类出口金额出现明显爆发。海外媒体也提到,6月中国出口强劲增长,AI相关半导体和计算硬件需求是重要拉动因素。

② 供需推演

这条线属于国产资产锚 + 真实涨价 + 真实业绩 + 出口验证。

需求端来自AI服务器、HBM、企业级SSD、AIPC、AI手机、汽车电子、工业控制和海外高端制造需求。AI算力扩张之后,存储不再只是消费电子周期品,而是AI基础设施的核心资源。长鑫、长江存储、江波龙、德明利、澜起科技这些公司共同构成了国产存储的不同环节:DRAM、NAND、模组、接口芯片、测试、封测。

供给端依然紧张。SK海力士CEO此前判断全球存储行业可能在2027年出现严重短缺,且需求可能在2030年后仍超过供给;这说明当前涨价不是单纯库存周期,而是AI时代的结构性产能约束。

更重要的是,今天公告端继续验证:德明利预计上半年扭亏为盈且净利润大幅增长,联芸科技、长电科技、通富微电、宏和科技、长飞光纤、剑桥科技、光迅科技、东山精密等都在用中报预告证明AI硬件链不是空炒。

结论:

存储和AI硬件仍是今天供需最硬的主线。短线核心路径是:长鑫科技申购 → 国产DRAM资产锚 → 存储涨价业绩兑现 → 封测/测试/光通信/PCB补链 → 集成电路出口高增验证。

③ 最受益细分

④ 基本面龙头标的

⑤ 周期判断

当前处于业绩验证期 → 国产资产重估期。

短期看长鑫申购和中报超预期;中期看长江存储、长鑫、国产设备材料和封测测试链能否持续兑现。

⑥ 综合评估

题材二:🖥️ AI资本开支 / 算力服务器 / 数据中心能源约束

① 事件逻辑

今天AI算力线出现了一个很典型的“正反两面”信号。

正面是需求继续很强。赛意信息拟不超50.79亿元采购高性能算力服务器,摩根士丹利上调Meta、亚马逊、微软、谷歌、SpaceX等超大规模云厂商未来资本开支预测,认为AI数据中心支出还会继续放大。海外机构也报道,主要云厂商到2028年的AI相关资本开支预测被显著上修,核心原因是计算能力、内存、网络和电力成本继续上升。

反面是能源约束开始显性化。纽约州签署命令,暂停新建耗电50MW及以上的超大规模数据中心项目,给监管部门时间评估其电力、环境和水资源影响。这个事件说明,AI数据中心不是“只要有钱就能无限建”,未来真正的瓶颈会越来越集中在电力、土地、并网、水资源和社区承载能力。

软银孙正义提出未来核聚变可能成为AI数据中心能源解决方案,也说明科技巨头开始把AI算力的长期瓶颈,从芯片转向能源。

② 供需推演

这条线属于算力需求高增 + 电力约束显性化 + 数据中心模式分化。

需求端没有变弱。AI训练、推理、智能体、AI办公、AI视频、AI陪伴设备、企业数字化和云厂商自研模型都在持续消耗算力。OpenAI正在研发无屏幕AI陪伴音箱,本质上也是把AI从办公工具推进到家庭入口和智能家居入口,一旦放量会继续推高推理算力需求。

供给端开始出现新的约束。以前市场看的是GPU、服务器、HBM、光模块、液冷;现在必须加上电力指标、数据中心选址、用水、并网、当地政策审批、绿电供应和储能配套。纽约暂停超大规模数据中心,是一个重要信号:未来AI算力扩张不只是硬件竞争,也是能源和基础设施竞争。

这会导致A股映射发生变化。单纯算力服务器仍有弹性,但更高阶的方向是算力服务器 + 数据中心电源 + 储能PCS + 液冷 + 虚拟电厂 + 核聚变/新型能源预期。

结论:

AI算力主线没有结束,但逻辑正在从“买服务器”升级为“算力建设能不能拿到电、拿到地、拿到并网、拿到长期低成本能源”。

③ 最受益细分

④ 基本面龙头标的

⑤ 周期判断

当前处于资本开支扩张期 → 能源约束验证期。

后续要看哪些地区还能批数据中心,哪些公司具备低成本电力、储能和绿电资源,哪些算力服务项目能真实投产。

⑥ 综合评估

题材三:♻️ 固废污染防治 / 危废信息化监管 / 无废城市

① 事件逻辑

生态环境部、国家发改委等六部门印发《固体废物污染防治“十五五”规划》。这是固废污染防治领域的五年专项规划,明确提出到2030年固体废物信息化监管“一张网”实现重点领域全覆盖,建成一批“无废城市”,其中危险废物相关单位全过程信息化监管覆盖率要达到100%。

这条线的重点不是传统环保概念,而是危废全过程监管信息化。过去固废和危废治理的问题在于“点多、面广、链条长、监管难”,现在政策要求从产生、收集、运输、贮存、利用、处置全流程数据化监管,会直接带动固废信息化平台、危废追溯、物联网监测、智能称重、在线监控、无废城市建设。

② 供需推演

这条线属于政策硬约束 + 环保信息化 + 无废城市建设。

需求端来自地方政府、生态环境部门、工业园区、危废处置企业、化工企业、医废企业、垃圾焚烧企业、再生资源企业。它们需要建设的是信息化监管平台、物联网设备、视频监控、电子联单、智能称重、危废仓储管理、运输轨迹监管和风险预警系统。

供给端的瓶颈不在产能,而在系统集成和数据标准。固废监管涉及环保、交通、住建、应急、园区、企业多个主体,后续谁能拿到政府端平台项目、园区端数字化项目、危废企业端管理系统,谁更受益。

结论:

固废规划不是强情绪题材,但属于“十五五”政策硬目标方向。短线弹性不会超过AI硬件,但在科技高位分歧时,环保信息化、无废城市、危废监管可能作为低位政策线轮动。

③ 最受益细分

④ 基本面龙头标的

⑤ 周期判断

当前处于政策启动期 → 项目落地观察期。

后续看地方“无废城市”、危废监管平台、工业园区环保数字化招标是否跟进。

⑥ 综合评估

题材四:🛢️ 美伊冲突 / 海上封锁 / 油气油运风险溢价

① 事件逻辑

中东方向继续是短线高波动变量。美国中央司令部称美军对伊朗发动新一轮打击,并恢复对往返伊朗港口和沿海地区船只的海上封锁。特朗普随后表示,决定用海湾各国与美国达成的贸易和投资协议,替代此前对通过霍尔木兹海峡运输货物征收20%费用的方案。

这说明两个信号同时存在:第一,军事冲突和海上封锁仍在,油气、油运风险溢价没有完全消失;第二,特朗普取消霍尔木兹20%收费方案,说明极端扰动有所缓和,油价可能不再单边上冲,而是进入高波动阶段。

② 供需推演

这条线属于事件冲击 + 风险溢价交易。

需求端没有根本变化,变化主要在供应链和运输端。海上封锁会影响伊朗原油出口、船运保险、航线调度、油轮周转和区域能源风险溢价。受益方向包括油气资源、油运、黄金、军工;受压方向包括航空、化工下游、部分制造业成本端。

但要注意,若美国和海湾国家通过投资协议替代霍尔木兹收费,市场会理解为“极端政策风险下降”;如果后续没有进一步军事升级,油气和油运的弹性会边际减弱。

结论:

这条线短线仍有弹性,但属于事件驱动,不是稳定成长主线。适合按消息变化做强弱判断,不能按产业趋势简单外推。

③ 最受益细分

④ 基本面龙头标的

⑤ 周期判断

当前处于事件冲击期 → 高波动反复期。

关键观察点是美伊是否升级、霍尔木兹通行是否受阻、油轮保险和运价是否继续上行。

⑥ 综合评估

第二部分:🧩加更主题卡

加更主题一:💧 流动性呵护 / 买断式逆回购

央行7月15日开展14000亿元买断式逆回购操作,期限6个月,核心意义是维持银行体系流动性充裕,缓和半年中以后资金面波动。对权益市场来说,这不是单独产业题材,但对成长股、券商、保险和高资本开支方向有风险偏好支撑。

核心映射:中信建投、中信证券、东方财富、中国人寿。

强度:7.6 / 10

阶段:流动性呵护期

加更主题二:🤖 机器人 / 埃斯顿业绩爆发 / AI陪伴设备

埃斯顿预计上半年净利润同比大幅增长,叠加OpenAI正在研发无屏幕可移动智能音箱,说明机器人和AI硬件入口正在从工业控制、人形机器人扩展到家庭陪伴和智能家居。短期最强还是工业机器人和核心零部件,家庭AI陪伴设备偏远期想象。

核心映射:埃斯顿、三花智控、绿的谐波、科大讯飞、漫步者。

强度:7.8 / 10

阶段:业绩验证 + 新品想象期

加更主题三:🔋 锂电材料 / 资源品业绩修复

天齐锂业、赣锋锂业、国轩高科、新宙邦等业绩预告明显改善,说明锂电材料链进入利润修复阶段。这里不是全行业无差别反转,强的是锂资源、储能、电解液、结构改善方向;弱的是光伏主链,通威、隆基、国晟等仍然亏损,说明新能源内部仍高度分化。

核心映射:天齐锂业、赣锋锂业、新宙邦、国轩高科。

强度:7.9 / 10

阶段:业绩修复期

加更主题四:⚠️ 光伏主链继续承压

通威股份、隆基绿能、国晟科技继续大额亏损,说明光伏主链供需失衡还没有完成出清。新能源方向要优先看储能、电网、虚拟电厂、锂资源修复,而不是简单看硅片、电池片、组件反转。

强度:风险提示项

阶段:供给出清期

第三部分:🌍全球供需与涨价追踪

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。