一、业绩预告核心数据拆解(2026 上半年)

半年业绩预告数据

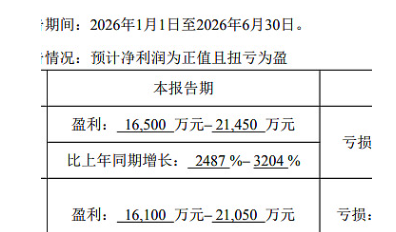

核心盈利数据 预计归母净利润1.65 亿 - 2.15 亿元,去年同期亏损 691.12 万元,同比增幅2487%~3204%;扣非净利润 1.61 亿 - 2.11 亿元,上年同期亏损 3218 万元,归母与扣非利润基本持平,本次利润全部来自主营业务,无政府补贴、资产处置等一次性收益,盈利含金量极高。

季度盈利加速验证拐点 一季度净利 6119.55 万元,测算二季度单季净利润 1.04 亿 - 1.54 亿元,环比增长 70%~150%,盈利逐季加速,创下公司上市以来单季盈利新高,业绩反转具备持续性,并非短期脉冲行情。

利润结构清晰

新能源电解液添加剂(VC/FEC):当期利润核心来源,量价齐升贡献绝大部分增量利润;

医药原料药:稳定现金流基本盘,稳健盈利对冲周期波动;

微生物蛋白:尚处商业化早期,暂未大规模贡献利润,为长期储备赛道。

二、从业绩预告看核心投资价值(一)短期价值:锂电添加剂周期反转,产能卡位充分兑现红利行业周期底部明确反转,供需格局改善 前两年 VC 行业产能过剩、价格暴跌,行业普遍亏损;2026 年动力电池 + 储能需求爆发,电解液刚需添加剂 VC、FEC 进入紧平衡,产品价格持续修复上行,行业全面走出低谷。VC 为电解液核心添加剂,刚需属性极强,下游电解液龙头(天赐、新宙邦)采购稳定,产业链需求确定性强。

产能规模跻身一线,充分享受量价红利 公司 VC 产能10000 吨 / 年、FEC 产能 4000 吨 / 年,国内第一梯队产能规模,完整匹配本轮景气周期;一季度新能源板块营收 1.7 亿元,同比大增 120%,毛利率高达 45%,盈利能力远超传统医药业务,成为业绩爆发的核心引擎。

技术同源优势,成本壁垒稳固 VC/FEC 精细化工合成工艺,与公司深耕 20 年的医药中间体合成技术高度同源,工艺提纯、环保、质控能力可直接复用,对比纯跨界新进入者,拥有天然的工艺与成本优势,抗价格战能力更强。

(二)中期价值:医药业务筑牢基本盘,平滑周期波动医药制造是公司立身之本,完美对冲新能源化工品的强周期属性,保证公司盈利下限:

全球细分龙头地位稳固 舒巴坦全球市占率第一、他唑巴坦全球第二,长期稳定供应辉瑞、默克等全球头部药企,订单长期稳定,具备极强的客户壁垒与认证壁垒(FDA、欧盟认证),行业竞争格局稳定,不会出现激烈价格战江西富祥药业股份有限公司。

成本改善 + 业务延伸打开增量 上游原材料 6-APA 价格回落,叠加新工艺降本,医药板块毛利率稳步回升至 35%;核心中间体三氮唑成功跨界切入半导体电子清洗化学品,原有产业链向下延伸,开辟第二块精细化工增量业务,打开医药业务成长天花板。

(三)长期价值:生物制造微生物蛋白,打造第三成长曲线本次预告侧面印证前瞻布局落地,中长期成长空间彻底打开:

资质壁垒稀缺,双市场准入 旗下「未冉 ® 丝状真菌蛋白」是国内首个获批的丝状真菌新食品原料,同时拿到美国 GRAS 认证,打通中美两大全球消费市场,资质审批壁垒极高,同行短期难以复制。

产能建设提速,商业化即将落地 年产 2 万吨微生物蛋白项目正在建设,B 端食品工业、C 端终端食品同步推进,欧洲商超渠道已完成产品入驻;合成生物赛道契合人造蛋白、低碳食品长期产业趋势,未来完成产能释放后,有望成为公司跨越化工周期的第三大利润支柱。

(四)治理加分项:实控人深度绑定,经营动力充足实控人合计持股约 20.93%,董事长为第一大股东,管理层与上市公司利益深度绑定;2022-2025 年连续四年亏损后,管理层战略转型执行力极强,新能源产能落地、蛋白资质申报均按节点完成,经营效率明显改善。

三、业绩预告的核心风险核心利润高度绑定锂电周期,周期性极强 公司当期绝大部分利润来自 VC/FEC,产品价格完全受锂电行业供需左右。若后续行业新增产能集中投放、新能源车 / 储能需求不及预期,VC 价格回落将直接导致业绩快速下滑,盈利具备高弹性的同时,回撤风险同样巨大。

负债率偏高,扩产带来财务压力 一季度资产负债率 49.34%,前期新能源、生物蛋白扩产持续资本开支,财务费用偏高;若景气下行、盈利收缩,偿债压力会快速显现,限制后续扩产与研发投入。

新业务兑现存在不确定性 微生物蛋白仍处于早期商业化阶段,项目投产、市场开拓、终端消费接受度均存在变数,短期无法贡献利润;半导体电子化学品业务体量偏小,放量周期较长,难以快速分担新能源业务的周期风险。

估值随业绩快速抬升,股价已提前反应预期 股价前期随业绩反转涨幅较大,本次业绩预增属于市场预期内利好,存在利好落地兑现、资金获利了结的短期回调风险。

四、综合投资价值判断与操作策略1. 价值定位富祥股份属于困境反转的周期成长股:

短线:享受锂电添加剂景气红利,业绩确定性强,弹性十足,适合波段交易;

中线:医药业务稳定兜底,双主业协同,只要锂电景气度维持,盈利具备持续性;

长线:博弈合成生物微生物蛋白的商业化落地,属于远期题材,适合小仓位长期布局。

2. 适配投资者与操作思路短线交易者 以 VC 产品价格、电解液行业开工率作为核心跟踪指标,二季度业绩落地前可持有博弈中报完整财报,一旦 VC 价格拐下,需及时止盈离场,严格把控周期拐点。

中线投资者 将医药业务稳定盈利作为安全垫,重点跟踪 VC 产能释放进度、下游头部电解液企业订单情况,分批布局,不宜追高,逢板块回调配置,设置业绩底线止损。

长线价值投资者 仅可小仓位配置,核心跟踪 2 万吨微生物蛋白项目投产进度、终端产品销量,以长期产业逻辑布局,不可将其作为核心重仓标的。

3. 关键跟踪指标以便后续验证业绩持续性① VC/FEC 现货价格走势;② 天赐、新宙邦等电解液龙头月度排产数据;③ 公司微生物蛋白项目建设进度与终端销售数据;④ 医药中间体海外订单签订情况

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。