近期全球铜市场出现显著波动,受美国关税政策不确定性与全球供需缺口扩大双重推动,伦敦、纽约两大交易所铜期货联袂上行。本文结合行业最新资讯,从短中长期维度梳理铜板块核心投资逻辑如下:一、短期:关税政策扰动放大全球供应缺口

此轮铜价上涨的直接催化来自美国铜关税政策的不确定性。根据2025年美国公布的铜关税方案,美国商务部需于2026年6月30日前向白宫提交最新铜市场评估报告,并就对精炼铜征收进口关税给出最终建议。2025年方案明确将对精炼铜从2027年起分阶段征收15%关税,该安排直接打开进口套利窗口,全球铜资源持续向美国流入,导致美国以外市场供应缺口显著扩大。高盛最新研报数据显示,当前非美市场铜供应缺口已从此前预期的6万吨大幅上调至64万吨,缺口规模扩张10倍,直接推动铜价上行。当前市场对6月底政策结果仍存在不确定性:若美国超预期提前启动关税征收,全球铜贸易流向将再次发生扭曲,短期价格波动或将加剧;即便政策再次推迟落地,已形成的进口增量所带来的供应缺口短期难以修复,政策预期将持续支撑市场情绪至审查截止日。二、中期:供应端增长持续低于预期,产能释放节奏滞后

抛开短期政策扰动,全球铜供应本就处于增长乏力周期。一方面,铜矿开发具备天然长周期属性,大型铜矿从勘探到投产平均需要8-10年,过去十年铜价低迷期行业资本开支不足的影响正逐步显现,全球新增铜矿产能投放速度持续滞后于需求增长。另一方面,主产区生产扰动频发进一步压缩供应增量:高盛此次将2026年全球铜矿供应增长预期下调35万吨,核心因印尼格拉斯伯格铜矿、刚果(金)卡莫阿-卡库拉铜矿两大全球主力矿山接连出现生产扰动,均需到2028年才能恢复满负荷运营,原本市场预期的新增产能直接缩水数十万吨,进一步加剧全球供应紧平衡格局。三、长期:能源转型与AI双轮驱动,需求逻辑完成结构性重构

此轮铜价上涨的核心支撑来自需求端的逻辑重构,铜已经从传统周期大宗商品转变为支撑全球能源转型与数字经济发展的核心战略资源,需求空间被彻底打开:在能源转型领域,铜是电气化产业链的核心原材料,每兆瓦光伏电站需消耗5吨铜,每兆瓦风电电站需消耗6-8吨铜,纯电动汽车的铜消耗量约为传统燃油车的2-4倍,全球碳中和进程推进下,仅能源领域每年即可带来百万吨级的铜需求增量。在AI领域,AI大模型驱动全球数据中心大规模建设,数据中心的输配电系统、服务器硬件、冷却系统均需要大量铜材,每千亿美元算力基础设施投资对应超过200万吨铜需求,该增量尚未被市场充分定价。当前国际机构已集体上调铜价预测:花旗将铜价预测上调,预计本月铜价将升至14500美元/吨,一年内触及15000美元/吨;高盛将年底铜价预测上调超10%至13735美元/吨,核心逻辑均为“需求韧性超预期,供应增长弱于预期”,全球铜供需紧平衡格局将长期持续。四、投资主线

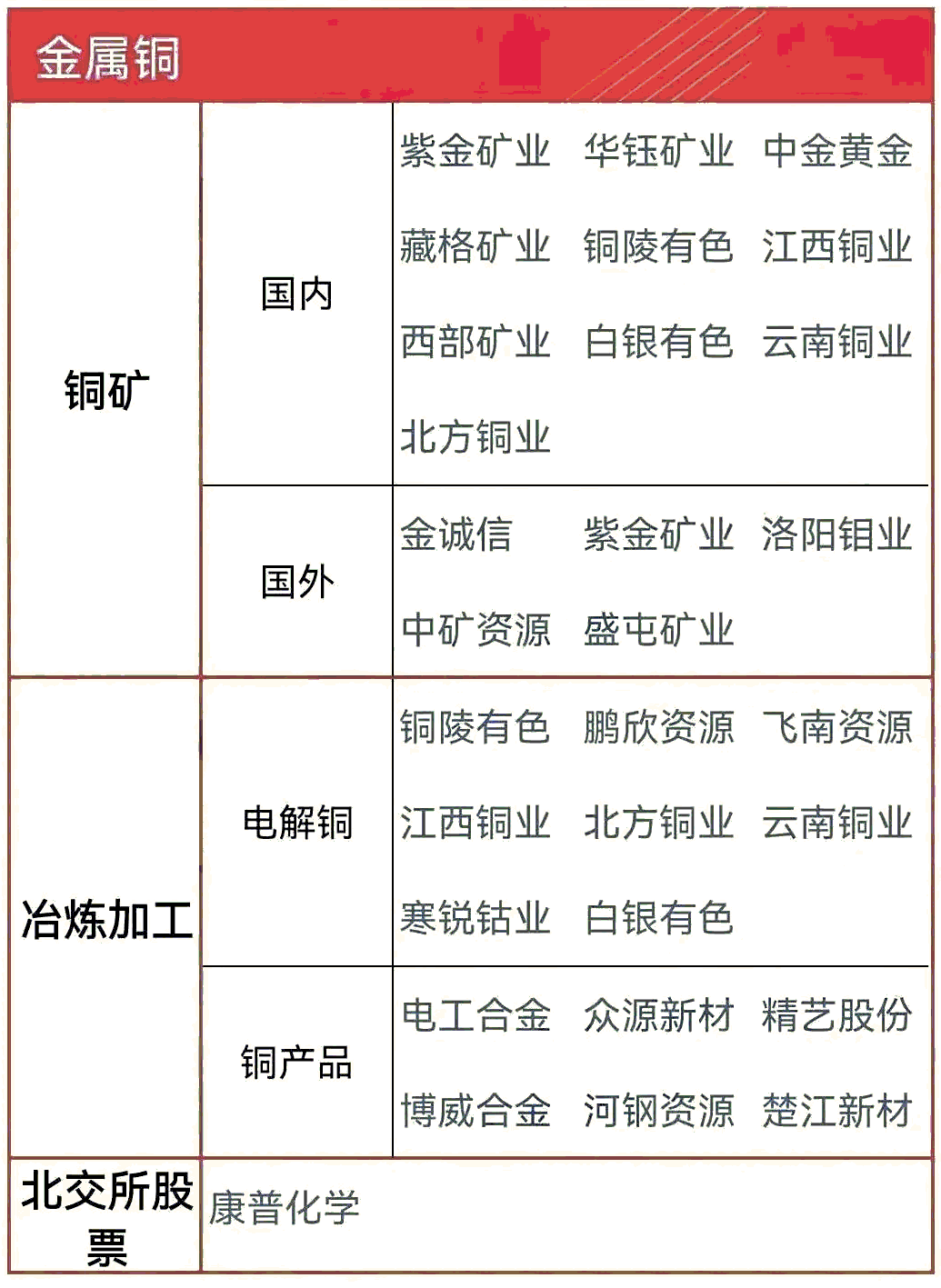

结合上述逻辑,当前铜板块核心投资主线可梳理为两条:一是高自给率铜矿开采龙头企业,该类企业直接受益于铜价上涨,业绩弹性较大,核心标的包括紫金矿业、江西铜业、铜陵有色等;二是具备明确新增产能投放的企业,该类企业可享受铜价上涨与产能扩张的“量价齐升”红利,核心标的包括洛阳钼业、西部矿业等。

美国6月底关税政策若超预期调整,可能引发铜价短期剧烈波动;全球宏观经济景气度变化也会对铜传统需求产生影响,进而带来价格震荡。但整体来看,全球铜供需紧平衡格局已经确立,长期结构性需求增长逻辑清晰,此轮铜价上涨是供需格局重构带来的趋势性机会,当前仍处于行情发展中途。注:内容来自网络,未经核实,不构成任何投资建议,请谨慎参考!如有侵权,请私信联系删除!欢迎各位老师点赞、评论、转发,谢谢!㊗️各位老师发大财、股市长虹!

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。