迈威尔整体几乎 100% 都是电芯片 / 半导体,电芯片去年12月重点写过优迅会成长到千亿,当时被没看懂不理解的人嘲讽,现在回头看也涨了几倍了,电芯片重要性必要性就不写了,某球帖还在,再梳理一下电芯片相关标的。

电芯片门槛很高,难度最大,DSP电芯片和非DSP电芯片标的都很稀缺,国产化替代也巨大(其中非DSP替代空间更大),此前写过,只不过此前紧急程度不如光芯片,但也很紧缺,属于次紧缺,随着后续发展结合黄仁勋说迈威尔5倍以上巨大成长空间有可能成为最紧缺。

一、先拆解下迈威尔的业务结构:

1. 迈威尔总业务结构(2026 财年 Q4 / 2027 财年 Q1)

数据中心:74%–76%(≈16.5–18.3 亿美元 / 季)

通信及其他:24%–26%(≈5.7–5.9 亿美元 / 季)

所有业务全是半导体 / 电芯片。

核心:高速光 DSP(800G/1.6T) + TIA / 驱动(非 DSP)

迈威尔在800G DSP 市占≈40%;1.6T 已送样 / 量产

管理层明确:TIA+Driver 年化 run rate 将超 10 亿美元(非 DSP 电芯片)

2)ASIC(AI 定制芯片):≈25% of 数据中心 = ≈18% of 总收入

代表:亚马逊 Trainium、微软 Maia、谷歌 Axion CPU

纯数字电芯片,没有光 / 模拟

3)交换 / PHY / 存储控制器:≈17%–20% of 总收入

以太网交换芯片、PCIe/SerDes PHY、SSD 控制器

全是高速数字 + 混合信号电芯片

👉 小结:数据中心里 **>95% 是电芯片 **;其中DSP+ASIC + 交换≈60% 总收入,非 DSP(TIA / 驱动 / PMIC 等)≈15%–20% 总收入。3. 通信及其他(24%–26%)—— 也都是电芯片

企业网:交换 / 路由PHY、ASIC(电芯片)

运营商:光传输DSP、模拟芯片

消费 / 工控:存储控制器、宽带 SoC、工业以太网芯片

👉 这部分 **≈25% 总收入,几乎全是电芯片(偏中低速 / 模拟)**。4. 合并口径:电芯片占比(2026 财年)

高速 DSP+ASIC + 交换 / PHY:≈60%

非 DSP 电芯片(TIA / 驱动 / PMIC/SerDes):≈15%–20%

中低速 / 通信 / 工控电芯片:≈25%

合计:电芯片占总收入 ≈ 95%–100%

光芯片(如激光器、硅光)占比 **<5%**,且多为参股 / 合作,非主营。

5.

迈威尔不仅做非 DSP 电芯片:TIA、Driver、PMIC、SerDes、模拟前端,量很大(年化 > 10 亿美元)

而且DSP 升级强带动非 DSP:

800G→1.6T:通道数 ×2 → TIA/Driver 数量 ×2

速率从 112G→224G→448G:TIA/Driver 单价 ×3–5

迈威尔DSP+TIA+Driver 打包方案,和博通直接竞争

二、迈威尔对电芯片的带动(DSP+非DSP)

非 DSP 电芯片(TIA、Driver、PMIC、SerDes/PHY 等)是绝对必须的,不能被 DSP 替代,负责 “信号放大、驱动、电源、物理层接口”,DSP 只负责 “数字算法处理”。DSP:单颗 50–90 美元,占 BOM 20%–30%

非 DSP 电芯片(TIA+Driver+PMIC+PHY):合计 30–60 美元,占 BOM 10%–20%

两者比例大致:DSP : 非 DSP ≈ 2 : 1 ~ 3 : 1

DSP和非DSP作用不同

1)DSP:只管 “数字信号处理”

2)非 DSP 电芯片:管 “物理层 + 模拟前端 + 供电”,缺一个都跑不起来

3)形象类比(很好理解)DSP = 电脑 CPU(只算数据)

非 DSP 电芯片 = 显卡 + 电源 + 主板 + 网卡(负责输入输出、供电、物理连接)

结论:没有非 DSP,DSP 就是裸芯片,无法和光器件 / 交换机对接,无法工作

4)LPO 方案也离不开非 DSPLPO 只是去掉模块内 DSP,把算法移到交换机 ASIC;但TIA+Driver+PMIC+PHY 一个都不能少,甚至要求更高线性度、更高带宽。

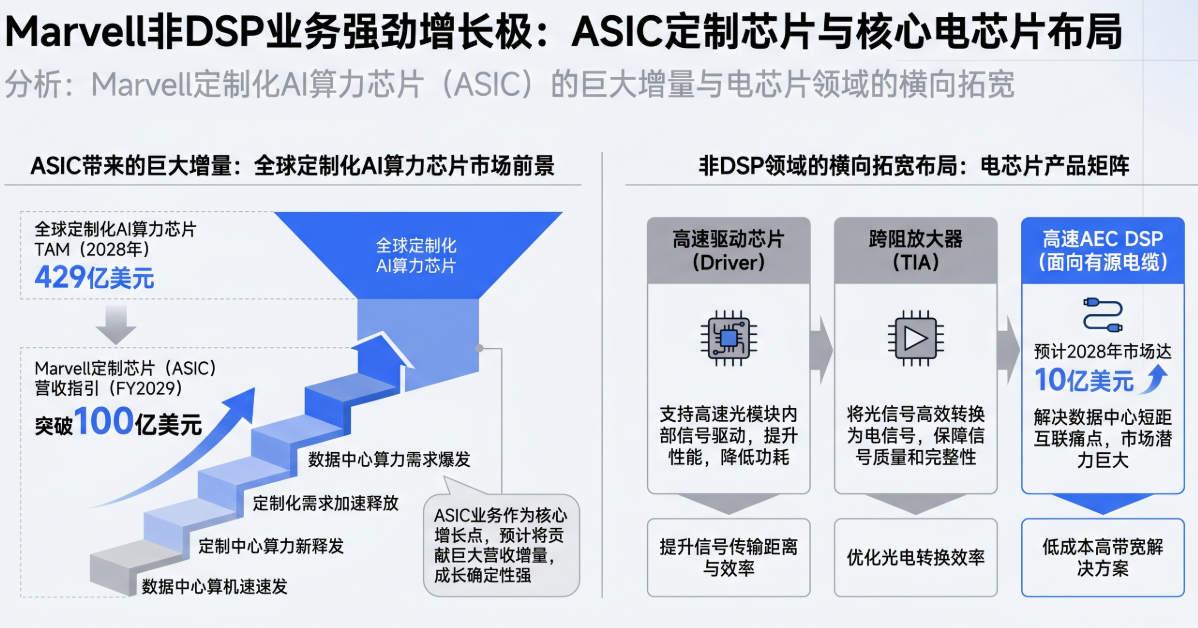

除了DSP之外,迈威尔在“非DSP”领域(尤其是定制计算芯片ASIC及边缘配套电芯片)的带动同样惊人,成为了推升业绩的第二极:

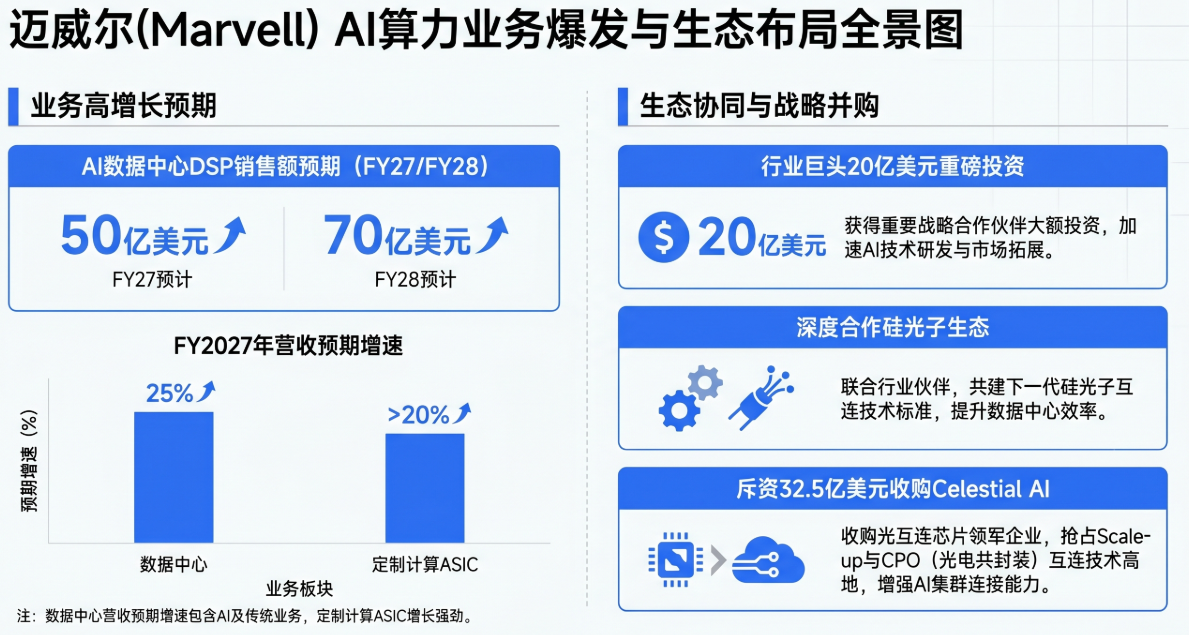

ASIC定制芯片迎来爆发式红利 随着大模型推理应用深化,科技巨头出于性价比考量纷纷下场自研AI加速芯片。到2028年,定制化AI算力芯片市场预计将扩容至429亿美元。迈威尔借此东风深度绑定海外云巨头,不仅赢得了关键云厂商的定制平台合作,更明确表示到2029财年,定制芯片(ASIC)的年收入有望超过100亿美元。这一宏大目标建立在公司近期持续打破纪录的业绩之上——其单季度净收入已达24.18亿美元,同比大增28%。

泛电芯片配套的横向延展 随着GPU集群在物理传输极限上的探索,除了光电转换,基于短距传输的AEC(有源电缆)正在迅速起量。研究显示,AEC芯片市场正以64%的高斜率增长,2028年有望达到10亿美元,背后需要近4000万台DSP的支持。不仅如此,迈威尔在Driver(驱动芯片)、TIA(跨阻放大器)等与发光/受光元件强绑定的核心模拟电芯片中也拥有稳固壁垒。

Marvell 涨 5 倍情景下,裕太微预计至少有2-3倍涨幅空间,优迅股份预计有3-4倍涨幅空间:

裕太微(688515):DSP/SerDes 国产替代先锋1)与 Marvell 的关系

不直接供货 Marvell,但技术路线完全对标 Marvell:PHY→SerDes→光 DSP→CPO 全栈

核心产品:100G/200G SerDes、100G 光 DSP(研发中),直接替代 Marvell 的 SerDes/DSP

客户:华为、中兴、数通厂商,间接进入 Marvell 生态链

2)涨幅空间测算(当前股价≈215 元,市值≈172 亿)

短期(1 年,Marvell 涨 5 倍预期发酵):

对标 Marvell 光互连业务 PE≈30–40x

2027 年预期净利润≈1.5 亿,给予50–60x(国产替代溢价)

目标市值≈75–90 亿?不对 —— 这里要修正:Marvell 涨 5 倍 = 行业估值上修 + 份额提升

正确:当前股价已反映部分预期,合理空间 2–3 倍 → 430–645 元

关键假设:100G SerDes 量产、光 DSP 流片成功、国产替代份额从 0→5%

3)利润带动测算(2025 年:-1.34 亿;2026E:-0.5 亿;2027E:1.5 亿 +)

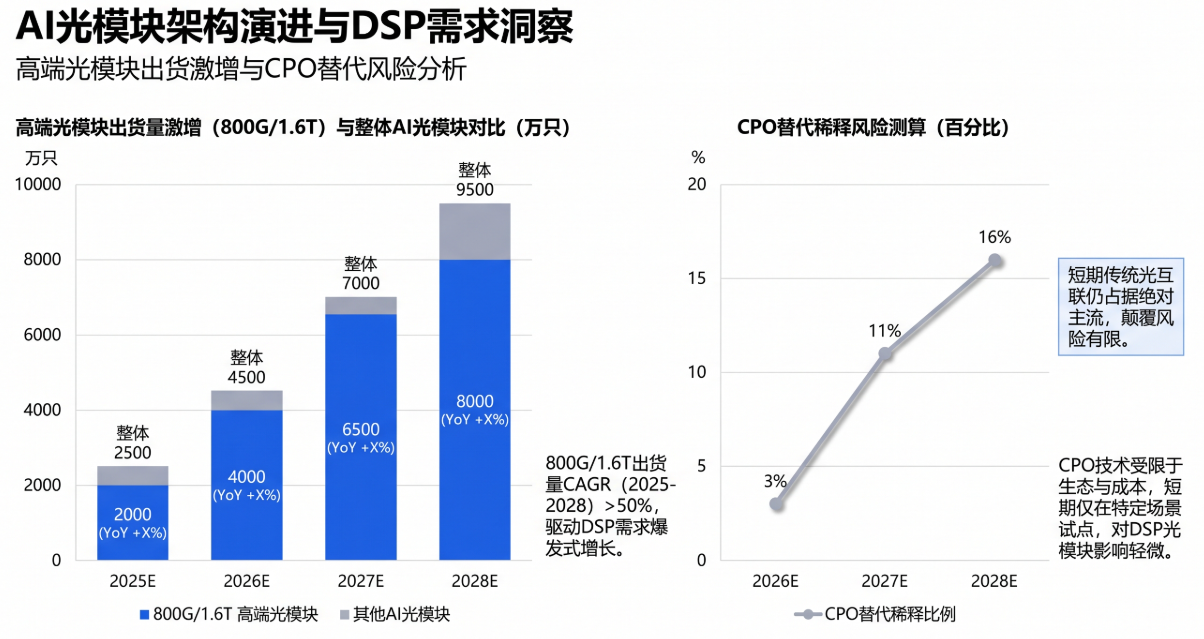

Marvell 涨 5 倍→1.6T/3.2T DSP TAM≈500 亿美元

裕太微拿到3% 份额 = 15 亿美元,SerDes/DSP 均价≈50 美元

出货量≈300 万颗,营收≈15 亿,毛利率≈60%

净利润≈1.5–2 亿,同比扭亏 +∞% 增长

4)弹性评分:★★★★☆(高弹性,扭亏 + 国产替代)优迅股份(688807):非 DSP(TIA/Driver)绝对龙头1)与 Marvell 的关系

直接绑定 Marvell 生态:TIA/Driver 通过光模块厂商(中际旭创、新易盛)间接供货 Marvell DSP 方案

核心产品:25G/100G/224G TIA、Driver、LA,800G 已验证、1.6T 研发中

市占:10G 及以下全球 28%–30%,国内第一;25G + 高速产品快速放量

2)涨幅空间测算(当前股价≈200 元,市值≈160 亿)

短期(1 年,Marvell 涨 5 倍 + 1.6T 放量):

非 DSP 电芯片(TIA/Driver)价值量 = DSP 的1/2–2/3,Marvell 涨 5 倍→非 DSP 同步 3–4 倍

2027 年预期净利润≈2.5–3 亿,给予40–50x(高速 + 国产替代)

目标市值≈100–150 亿?不对 —— 同样要叠加行业 β+ 份额提升

正确:当前股价≈200 元,合理空间 2.5–4 倍 → 500–800 元

关键假设:1.6T TIA/Driver 量产、份额从 10%→20%、毛利率维持50%+

3)利润带动测算(2025 年:0.88 亿;2026E:1.1–1.4 亿;2027E:2.5–3 亿)

Marvell 涨 5 倍→非 DSP(TIA/Driver)TAM≈200 亿美元

优迅股份拿到15% 份额 = 30 亿美元,高速 TIA/Driver 均价≈80 美元

出货量≈375 万颗,营收≈24 亿,毛利率≈55%

净利润≈2.5–3 亿,同比 + 180%–240%

4)弹性评分:★★★★★(最高弹性,量价齐升 + 绑定 Marvell)

三、全球电芯片格局和核心标的参考

光模块产业链

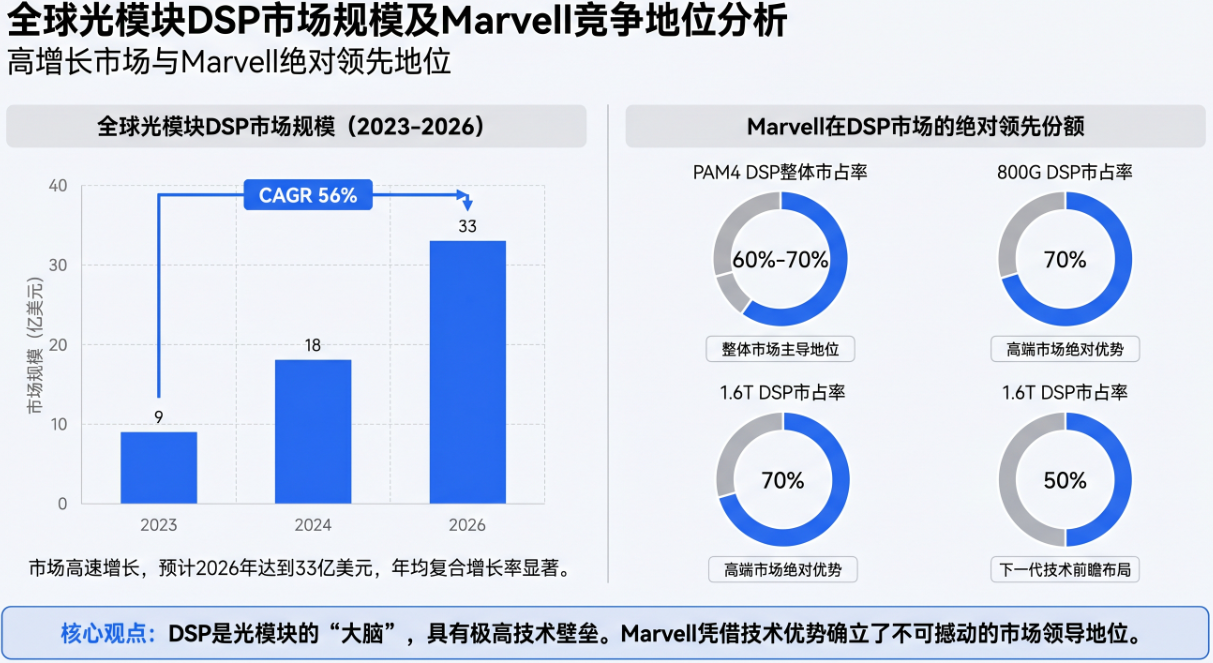

DSP为高速光模块“电侧大脑”,1.6T放量与先进制程瓶颈叠加,构成中短期最强景气锚点:1.6T主流方案采用200G/lane DSP,双寡头(博通/Marvell)几乎垄断头部云厂商份额;5/3nm制程+先进封装强依赖台积电,晶圆/封装配额被GPU/ASIC挤占,DSP流片与交付周期显著拉长,成为800G/1.6T放量的关键“卡口”。

供需侧:上游EML/磷化铟亦紧缺,龙头产能“锁定”到多年后,叠加先进制程紧张,使DSP“量价+交期”信号在2026年仍偏紧。Marvell已推出更先进制程的PAM系列DSP并指向更高lane速率;1.6T与3.2T推进将持续抬升高速DSP性能与功耗门槛。

非DSP(Driver/TIA/CDR/收发合一)在LPO/NPO渗透中价值量提升,国产化弹性更优:LPO将DSP“下沉/移位”至交换ASIC侧,光模块内保留高线性的Driver/TIA并集成CTLE/EQ以补偿链路损耗,推动Driver/TIA的指标、价值量与工艺路线(SiGe/锗硅CMOS)全面升级。

Semtech FY26数据中心TIA业务大幅增长,侧证非DSP端景气抬升;国内电芯片在中高速率以上份额仍低,国产替代空间大。优迅股份已形成LDD/TIA/LA/CDR及收发合一芯片平台,覆盖1–100G并向400G/800G迭代,切入AI数据中心与5G承载多场景,国产替代路径清晰。2、非DSP(Driver/TIA/CDR/收发合一)核心标的

司环节/产品能力与进展关注要点优迅股份(A股 688807)LDD/TIA/LA/CDR与收发合一芯片,覆盖1–100G并向400G/800G推进,2024年营收4.11亿元,核心平台化布局适配数据中心/电信/接入等多场景;公司明确阐述800G/1.6T对DSP、LDD/TIA/收发合一的协同关系,LPO/NPO渗透下,Driver/TIA线性度/EQ指标与锗硅CMOS工艺要求提升,有望受益价值量上移与国产替代加速,Semtech(海外)高速TIA/Driver 等模拟链路核心供应商,FY26数据中心TIA业务创历史新高,全年2.23亿美元(同比+58%),反映高端互联景气,继续受益1.6T/LPO需求与上游硅光/锗硅产能配置;关注跨区域SiGe产能认证以增强供应链韧性,MACOM(海外)TIA/Driver/SiGe BiCMOS 强项,服务高端光互联,行业共识其在高线性度电芯片领域领先,并布局锗硅外延合作(如IQE),受益LPO与更高速率迭代下的电芯片参数升级与ASP提升,金字火腿(参股中晟微,A股)产业资本参股中晟微(电芯片方向),作为电芯片供给侧弹性通道被多方跟踪,需审慎看待财务业态与半导体主业承载能力,更多视作产业协同窗口而非纯正器件龙头,关注中晟微量产节奏与关键客户绑定情况(与优质模块商/系统商验证),电芯片价值量:在800G/1.6T时代,电芯片(含DSP/TIA/Driver等)整体价值占比约20–25%,在LPO下相对占比有望提升;产业观察亦指出电芯片市场2024–2025年翻倍增长、未来三年仍有50%+增幅预期。产业链协同:头部模块商通过产业投资绑定关键电芯片(如旭创参股傲科/飞昂/橙科等),以保障供给与卡位前沿技术(NPO/CPO/硅光光引擎)。作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。