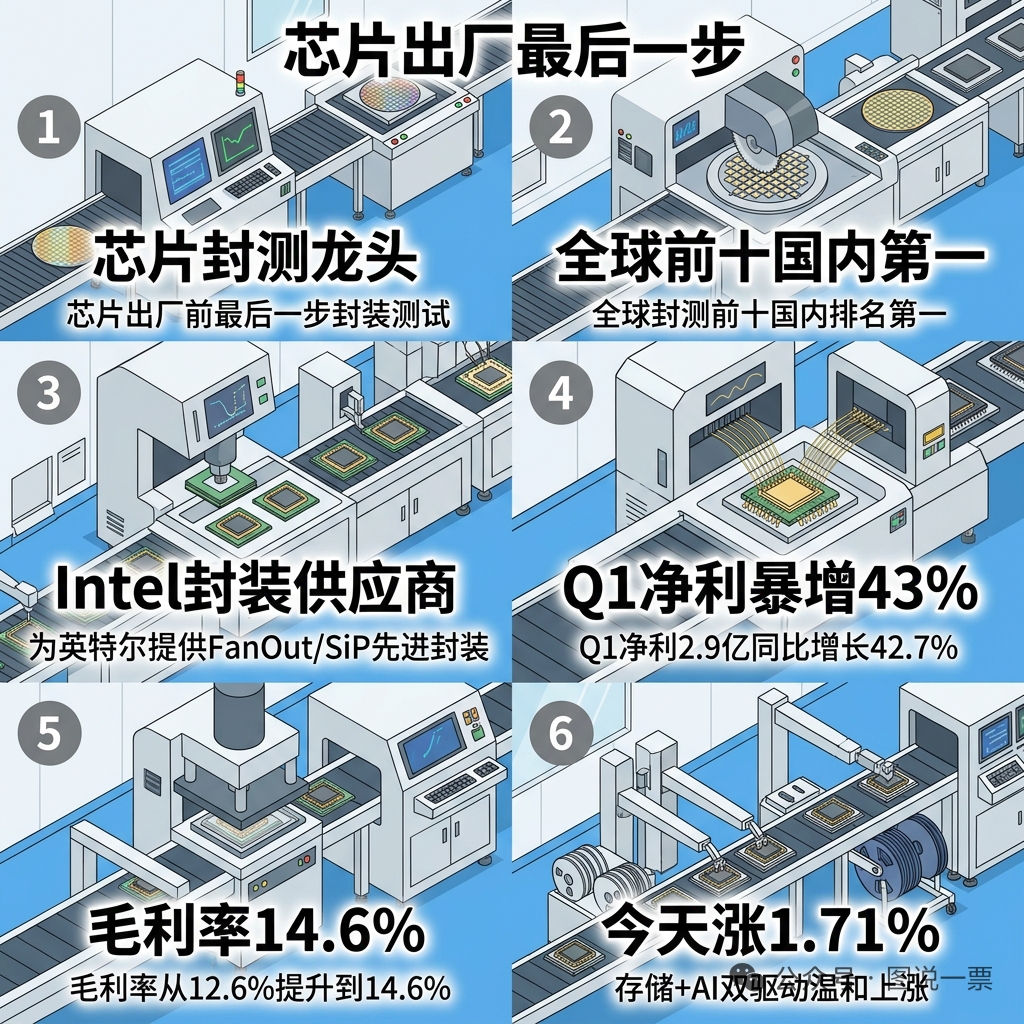

今天,我们来看一家全球前三、中国大陆第一的半导体封测龙头——长电科技。

2025年,全球半导体销售额创历史新高,达到7956亿美元。行业复苏的热浪中,封测是一个常被忽视的环节——它处在芯片产业链中下游,不性感,但没了它,芯片再先进也只能是"裸die"。今天要聊的这家公司,就是这个环节的龙头:长电科技。

长电科技是全球第三大委外封测厂商(OSAT),中国大陆第一。

规模摆在那里,但翻看它的财报,一个有意思的矛盾出现了——营收规模持续攀升,净利润却不增反降。增收不增利,背后发生了什么?全球封测营收排名2025年全球委外封测(OSAT)营收排名,长电科技稳居全球第三、中国大陆第一。

公司基本情况

二、全球第三,中国大陆第一

三、营收规模创新高,利润却开倒车

四、拆解五大业务:谁在赚钱,谁在拖后腿

五、核心竞争力与未来潜力

六、股东图谱与分红

七、总结

一、公司基本情况长电科技,全称江苏长电科技股份有限公司,总部位于江苏江阴。公司英文名JCET Group Co., Ltd.。从历史沿革看,长电前身是1972年成立的江阴晶体管厂,1998年改制成江苏长电科技股份有限公司,2003年在上海证券交易所上市。发展过程中最关键的一笔是2015年收购新加坡星科金朋(STATS ChipPAC),这次收购让长电直接从中国本土选手跃升为全球第三,并获得了来自韩国的先进封装产能、国际大客户以及新加坡总部的国际化运营体系。收购完成后,长电形成了覆盖中国(江阴、滁州、宿迁、上海临港)、韩国、新加坡的八大生产基地架构。目前,长电在中国、韩国、新加坡拥有八大生产基地,在全球设有20多个业务机构,客户遍布世界主要地区,包括全球顶尖的集成电路设计公司和晶圆代工厂。

二、全球第三,中国大陆第一先说行业地位。根据芯思想研究院(ChipInsights)数据,2025年全球委外封测(OSAT)市场营收规模约3332亿元人民币,创历史新高。行业高度集中,前三大OSAT厂商合计市占率超过52%。长电科技以约346亿元营收(2024年数据)位列全球第三,在中国大陆排名第一。这个第三,含金量不低。全球OSAT赛道上,台湾地区的日月光(ASE)是绝对老大,后面是美国的安靠科技(Amkor),长电常年稳定在第三的位置。前十大里,还有通富微电(大陆)、华天科技(大陆)分别位列第五、第六。中国大陆三强——长电、通富微电、华天科技——在全球市场中合计占有一席之地。长电的竞争力来自哪里?年报里总结了五点:规模化的八大生产基地、完整的技术平台(从WLP到2.5D/3D封装、SiP、FCBGA等)、雄厚的专利积累(截至2025年末超过3100件)、国际化的运营团队、稳定的全球客户群。这些共同构成了它的护城河。

三、营收规模创新高,利润却开倒车来看核心财务数据。营收与净利润:4年对比年份营收(亿元)营收增速归母净利润(亿元)净利润增速扣非净利润(亿元)扣非增速2023296.61—14.71—13.23—2024359.62+21.24%16.10+9.44%15.48+17.02%2025388.71+8.09%15.65-2.75%13.69-11.51%2026Q191.71-1.76%2.90+42.74%2.65+37.03%2025年的数字很有意思:营收同比增长8%,继续增长,但净利润反而下滑了2.75%,扣非净利润更是下滑超过11%。增收不增利,这是怎么回事?公司自己的解释是:部分原材料成本对毛利率构成较大压力,叠加新建工厂(长电微电子、长电汽车电子)尚处于产品导入期和产能爬坡期,未形成大规模量产收入,财务费用也有所上升,短期内利润承压。毛利率改善幅度有限年份主营业务毛利率同比变化202412.88%减少0.61个百分点202513.95%增加1.07个百分点2025年主营业务毛利率13.95%,比2024年提升了约1个百分点。对于一个毛利率本就不高的制造业来说,1个百分点的改善需要非常大努力,但面对上游原材料涨价和产能爬坡的现实,这个改善幅度没能完全对冲压力。ROE与EPS年份加权ROEEPS(基本)20246.00%0.90元20255.56%0.87元净资产收益率从6.00%小幅下滑至5.56%,EPS从0.90元降至0.87元。整体盈利能力在2025年有所减弱。

四、拆解五大业务:谁在赚钱,谁在拖后腿光看整体数据容易忽略结构的变化。长电将业务按下游应用划分为五个板块:通讯电子、消费电子、运算电子、汽车电子、工业及医疗电子。过去两年,这五个板块的占比发生了显著迁移。业务结构:两年巨变应用领域2024年占比2025年占比占比变化通讯电子44.8%36.4%-8.4pp消费电子24.1%23.6%-0.5pp运算电子16.2%21.3%+5.1pp汽车电子7.9%9.6%+1.7pp工业及医疗电子7.0%9.1%+2.1pp高成长业务合计31.1%40.0%+8.9pp这个表格说了一个很清晰的故事:通讯电子的占比在快速萎缩,而运算电子、工业医疗和汽车电子在快速崛起。 2025年,运算电子+汽车电子+工业及医疗电子合计占比已经达到40%。各板块增速:谁是火车头应用领域2025年同比增速2024年同比增速运算电子+42.6%(年报来源)+38.1%汽车电子+31.7%(年报来源)+20.5%工业及医疗电子+40.6%(年报来源)—通讯电子-12.2%(根据占比数测算)—消费电子+5.9%(根据占比数测算)—增速数据印证了方向。运算电子是绝对火车头,2024年增长38.1%,2025年增长42.6%,连续两年高速扩张,主要受益于AI芯片、服务器芯片强劲需求带动的封装订单。汽车电子受益于电动化、智能化趋势,增速维持在30%以上的高位。工业及医疗电子基数较小,但也实现了40%以上的高速增长。通讯电子是最大的那块,但2025年同比下降约12.2%——这是拖累整体营收增速的主要原因。2026Q1的最新信号2026年一季报透露了一些积极信号:汽车电子业务收入同比增长28.8%,运算电子业务同比及环比均实现双位数增长,三大高成长业务(运算+汽车+工业医疗)收入占比突破45%,较去年同期增加7个百分点。这说明业务结构转型仍在加速。通讯电子的收缩在持续,但被高成长的运算和汽车电子在逐步填补。

五、核心竞争力与未来潜力先进封装:规模与技术双领先先进封装是长电最核心的护城河。2025年,长电先进封装业务相关收入达到270亿元,创历史新高。这一数字背后,是公司在XDFOI®、FCBGA、2.5D/3D、SiP等高端封装平台上的持续布局与规模化落地。XDFOI®是长电面向Chiplet时代的主力平台。该技术全称为"极高密度扇出型封装解决方案",是一种2.5D/3D异构集成封装技术。XDFOI®平台覆盖了当前市场上的三种主流2.5D Chiplet技术路径——以RDL(再布线层)转接板、硅转接板和硅桥为中介层的方案,且均已具备量产能力。依托XDFOI®平台,长电已与国内外大客户在Chiplet产品研发与推出方面进行了多年深度合作,并持续推进在海内外的产能布局。CPO(光电合封)是长电在前沿封装领域的最新突破。

2026年1月,长电宣布基于XDFOI®平台的硅光引擎产品已完成客户样品交付并通过测试。CPO通过在封装体内实现光电器件与逻辑芯片的高密度集成,为下一代高性能计算系统提供更紧凑、更高效的互连路径。更重要的是,长电的EIC(电芯片)与PIC(光芯片)堆叠技术已全面完成储备,具备随时进入规模量产的条件,在提升可靠性和优化成本结构方面也取得了显著突破。长电科技先进封装技术平台:XDFOI多维异构集成、Chiplet芯粒封装、CPO光电合封三大方向均已具备量产能力。新产能即将进入收获期长电过去两年大力建设的新产能,正陆续从建设期进入量产期。长电微电子(江阴临港)已于2024年顺利投入生产,2025年持续推进产品导入与产能爬坡,是先进封装产能扩张的主力之一。长电汽车电子(上海临港)一期于2025年底完成通线,2026年将加速产品量产导入,主要聚焦智能驾驶、人形机器人等方向的高可靠车规级芯片封测。

从2026年一季度业绩会释放的信号来看:2.5D产品已加速量产导入运算电子领域,高密度存储及高密度电源管理模块需求自2026年第二季度起、特别是下半年将迎来爆发式增长,有望成为利润修复的重要驱动力。研发投入:持续的高强度投入年份研发投入(亿元)占营收比202417.184.78%202520.865.37%同比增速+21.37%—2025年研发投入20.86亿元,同比增长超过20%,占营收比重从4.78%提升至5.37%。专利方面,2025年新增授权专利264件(其中发明专利200件),期末累计拥有专利超过3100件。持续的研发高投入,是高端封装平台能持续输出的底气。未来潜力:三大驱动力第一,先进封装市场持续扩容。

据Yole Group数据,2023至2029年全球先进封装市场将以 12.9% 的复合年均增长率增长,2.5D/3D封装技术增长尤为强劲,市场规模从2023年的约392亿美元增至2024年的约492亿美元。长电作为技术领先的玩家,有望持续受益。第二,CPO从样品走向量产。 随着AI服务器和数据中心对带宽、能效的要求持续提升,光电合封(CPO)成为解决带宽瓶颈的关键技术。长电的CPO解决方案已完成技术储备和客户验证,2026年有望进入规模化放量阶段。第三,国产替代加速。 受美国对华半导体出口持续管制影响,国产封测厂商在产业链本土化浪潮中迎来更多机遇。长电作为中国大陆规模最大、技术最先进的封测企业,有望承接更多来自国内芯片设计公司的封装订单。

六、股东图谱与分红主要股东截至2026年一季度末,长电前十大股东如下:股东持股比例磐石润企(深圳)信息管理有限公司22.53%(控股股东)香港中央结算有限公司4.19%国家集成电路产业投资基金股份有限公司3.20%招商银行-银河创新成长混合1.23%华夏国证半导体芯片ETF0.98%中国人寿保险0.74%华泰柏瑞沪深300ETF0.64%值得注意的一个变化是:2025年,长电的控股方从"国家集成电路产业投资基金"变更为"磐石润企"。大基金仍是重要股东(3.2%),但不再是控股股东。分红:稳定但克制年份分红方案合计金额(含税)2024每10股派1.2元约2.15亿元2025每10股派1.0元(中期0.3元+年度0.1元)合计约2.33亿元分红金额与净利润规模相比并不算高,这是因为公司仍处于产能扩张期(长电微电子、汽车电子上海临港工厂均在建设和爬坡阶段),资金需求较大。现金储备和债务结构是观察后续分红能力的重要指标。股权激励2026年1月,长电推出了2025年股票期权激励计划:向不超过580名激励对象授予1789万份股票期权,行权价格36.89元/份,自授权之日起24个月后分三年解锁。这个计划覆盖了董事、高管、中层管理人员和技术骨干,目标是稳定核心人才、激发创新活力。

七、总结说几个核心结论:

第一,规模亚洲领先,但盈利压力不小。 长电是全球第三、中国大陆第一的OSAT厂商,这一点毋庸置疑。但2025年增收不增利、毛利率改善有限,说明在原材料涨价和产能爬坡的双重压力下,规模优势还没有完全转化为利润优势。

第二,业务结构正在剧烈重构。 通讯电子占比从44.8%快速降至36.4%,运算电子从16.2%升至21.3%,汽车电子从7.9%升至9.6%。这个趋势还在加速——2026Q1三大高成长业务合计占比已突破45%。谁能在这一轮转型中更快地提升高毛利产品占比,谁就能率先实现利润修复。第三,先进封装是长期胜负手。 AI驱动的高性能计算芯片、Chiplet异构集成、CPO光电合封……这些前沿方向的封装需求正在爆发。长电在XDFOI®、FCBGA、2.5D/3D等先进封装技术上已有量产能力,研发投入持续高增长,但竞争者(日月光、安靠)同样在大力布局。这场战争远未结束。第四,短期关注产能利用率拐点。 长电微电子(上海临港)、长电汽车电子(上海临港)两个新工厂正在产能爬坡,2025年尚未贡献规模收入。2026年如果这些工厂的产品导入顺利、产能利用率提升,将是利润修复的重要驱动力。长电科技是全球第三、中国大陆第一的半导体封测龙头,凭借先进封装技术(XDFOI、CPO等)和八大全球基地持续领跑,正处高端新产能爬坡期,增收不增利的困境有望随规模效应化解。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。