第一部分:🧠主线题材卡

主线一:AIPC / 端侧AI

① 事件逻辑

英伟达在Computex上正式推出RTX Spark芯片,定位是把AI代理能力直接带到个人电脑端,今年秋季将由戴尔、联想、华硕、微软等厂商推出搭载相关芯片的设备。这意味着AIPC已经从“概念展示”进入到明确机型、明确时间、明确品牌阵营的阶段。与此同时,中国信通院数据显示,2026年4月国内市场手机出货量2573.3万部、其中5G手机占比96.1%,终端硬件整体并没有继续恶化,而是在新一轮AI终端周期前维持修复。

② 供需推演

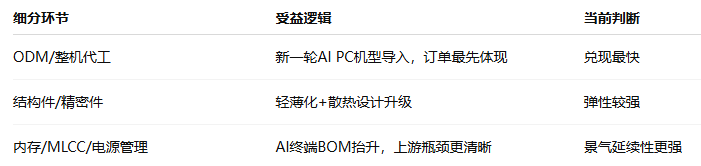

这条线确实存在真实供需变化,但节奏更偏“下半年备货先行”。需求端看,AI PC不再只是“本地跑个轻量模型”的卖点,而是被定义为可运行AI Agent的新终端,企业端对本地推理、数据隐私、离线办公和轻量自动化的需求会逐步增强。供给端看,瓶颈并不只在SoC,而是在内存、MLCC、散热、结构件、电源管理等整机BOM上;也就是说,AIPC真正受益的往往不是最终品牌,而是ODM、结构件和上游器件。短期它还不能说已经进入大规模放量,但**“秋季新品—三季度备货—产业链先行验证”**这个顺序已经成立。后续最重要的验证指标,不是单一销量,而是OEM拉货、ODM订单、结构件/内存/MLCC的同步增量。

④ 基本面龙头标的

⑤ 历史类比

上一轮Copilot+ PC更像“微软定义场景、产业链试探跟进”;这一次英伟达亲自下场,用RTX Spark把AIPC从“办公AI增强”推进到“本地Agent运行平台”,产业逻辑更接近换机周期+AI能力升级的双因素共振,强于前一轮纯概念驱动。

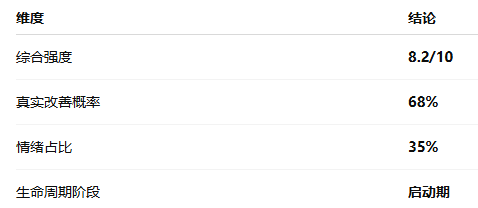

⑥ 综合评估

主线二:MLCC / AI服务器被动元件瓶颈

① 事件逻辑

高盛最新观点非常关键:**MLCC已经成为AI服务器BOM中的第三大成本项,仅次于GPU和存储芯片。**这不是简单的研报吹风,而是意味着市场对AI基础设施“下一个供给瓶颈”的认知开始从GPU、HBM外溢到更下沉的元器件层。更重要的是,针对紧邻GPU/ASIC的低压高容MLCC,技术演进正朝“更小体积+更高容值”推进,而行业扩产受制于设备与核心原材料内生研发,年增长弹性被锁死在大约10%。

② 供需推演

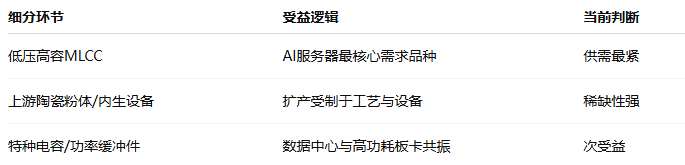

这条线的真实供需变化非常明确。需求端,AI服务器负载不是均匀上升,而是高度脉冲式的瞬时波动,GPU在高频计算时会出现剧烈峰值电流需求,MLCC承担的就是“稳压+滤波+快速放电”角色,所以其重要性在AI服务器里被重新抬升。供给端,真正的瓶颈不在名义产能,而在高端低压高容产品的制程能力、设备调试能力和原材料体系。这和过去的通用消费电子MLCC完全不是一回事。也就是说,这一轮如果MLCC继续发酵,它不会走成普通电子小票行情,而更像“AI硬件瓶颈件”的结构性重估。持续性上,只要AI服务器装机继续抬升,MLCC的量价和估值重估就不会很快结束。

③ 最受益细分

④ 基本面龙头标的

⑤ 历史类比

它很像HBM在2023—2024年的早期阶段:一开始市场只把它当配套材料,随后才发现真正决定系统性能和出货节奏的,恰恰是这些“看起来不起眼”的瓶颈件。MLCC现在正在走这条路径。

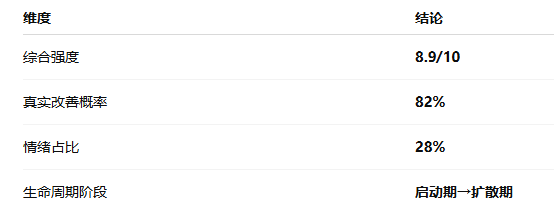

⑥ 综合评估

主线三:存储 / DRAM涨价链

① 事件逻辑

TrendForce数据显示,2026年一季度常规DRAM合约价季增93%—98%,带动DRAM产业营收季增81%至970亿美元;并预计二季度常规DRAM合约价仍有58%—63%的季增空间。这个幅度已经不是普通景气回升,而是明显的供给错配+AI扩容外溢。同时,Alphabet拟融资800亿美元扩AI基础设施,HPE大幅上调全年指引并称未来18个月服务器需求强劲,隔夜美光股价首次站上1000美元,也都在强化“AI基础设施建设仍在加速”这一背景。

② 供需推演

这条线的供需逻辑比AIPC更硬。需求端,AI应用正从训练转向推理,云厂商不只要买HBM,也要大量采购通用服务器所需的RDIMM、企业级SSD与各类存储模组;而手机与PC OEM也在同步补库。供给端,原厂库存已经很低,新增供给又优先倾斜给AI服务器使用的大容量RDIMM,导致PC OEM和手机厂商可分配资源更少,常规DRAM反而被“挤出来”形成更剧烈涨价。也就是说,现在的存储行情已经不是单纯HBM逻辑,而是AI扩容把整个存储层级都抬起来了。这条线后续的核心验证变量有两个:一是二季度合约价能否继续兑现,二是A股模组、封测、企业级存储公司业绩能否继续超预期。

③ 最受益细分

④ 基本面龙头标的

⑤ 历史类比

这更像2024年HBM引爆存储重估后的第二阶段:第一阶段炒“最先进的高带宽存储”,第二阶段炒“AI把整个存储层都带紧了”。当前市场正在从第一阶段切到第二阶段。

⑥ 综合评估

主线四:太空算力 / 卫星互联网 / 手机直连卫星

① 事件逻辑

6月1日,北京市首个太空算力产业创新中心正式成立;5月31日,我国成功发射卫星互联网技术试验卫星,明确用于开展手机宽带直连卫星、天地网络融合等技术试验验证。与此同时,工信系统近期也表态支持开展太空算力技术前瞻性研究。也就是说,这条线已经不是单一“商业航天”故事,而是在往太空算力—卫星互联网—天地网络融合的完整产业链延伸。只不过,航天国家队板块当天仍偏弱,说明这条线暂时还处在“产业预热强、盘面兑现弱”的阶段。

② 供需推演

这条线的供需变化真实存在,但兑现节奏明显慢于AIPC和存储。需求端,手机直连卫星、偏远地区通信、应急通信、物联网、星上算力协同都会带来新需求,尤其“天地融合”一旦从试验走向运营,会把运营商、终端模组、卫星制造和载荷环节都带动起来。供给端,真正的瓶颈在于太空原生芯片、星上算力载荷、卫星平台、天地一体化组网与Token化服务模式。这意味着最先受益的一定不是终端应用,而是卫星制造、星载电子、通信载荷与地面系统。短期它更像“确定方向的前瞻赛道”,中期要等后续组网、验证和招标跟上,才会从预热进入兑现。

③ 最受益细分

④ 基本面龙头标的

⑤ 历史类比

上一轮卫星互联网主要炒“国家战略+发射数量”;这一轮如果继续推进到手机宽带直连卫星,逻辑会从“基础设施建设”向“终端通信能力升级”迈一步,但目前还处于第一阶段末端、第二阶段前夜。

⑥ 综合评估

第二部分:🧩加更主题卡

加更一:宇树科技过会 + 英伟达合作

1)事件逻辑

上交所上市审核委员会6月1日审议结果显示,宇树科技首发符合发行条件、上市条件和信息披露要求;同日,英伟达宣布在中国宇树之外,也将与美国、欧洲、韩国的人形机器人制造商合作,宇树仍是其研究机器人合作体系中的重要一环。宇树过会把“人形机器人第一股”的稀缺性再度显性化,宇树机器人方向当天并不强,说明资金对它更多是中线资产定价,不是短线最强主线。

2)供需判断(简版)

机器人方向有产业趋势,但当前真正形成订单约束的还在关节、减速器、执行器等零部件,不是所有映射都能兑现。宇树过会强化的是“行业定锚”,不是立刻改变全产业链供需。

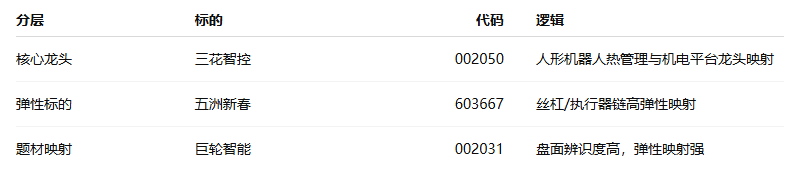

3)三层A股标的

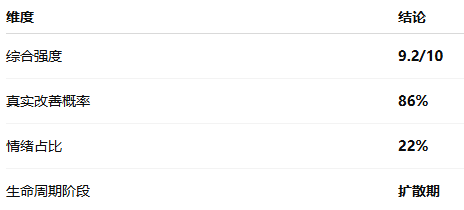

4)强度评分

7.1/10

5)生命周期阶段

预热期→启动期

加更二:豆包付费 + AI应用商业化

1)事件逻辑

多家媒体披露,豆包预计将在6月下旬正式上线付费内容,并在Force大会更新功能,若进展顺利,三季度会进一步结合电商功能完善付费场景。这个信号的重要性在于:国内大模型竞争正在从“拼能力”转向“拼商业闭环”,AI应用的估值锚会逐渐从用户数切到ARPU、付费率和场景渗透率。

2)供需判断(简版)

供给端是模型能力和内容生态,需求端是C端付费与电商导流。短期仍以预期为主,但如果付费和电商打通,AI应用会第一次出现比较明确的商业化验证链路。

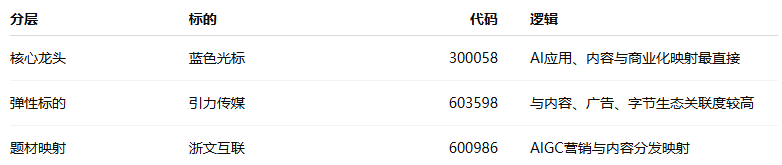

3)三层A股标的

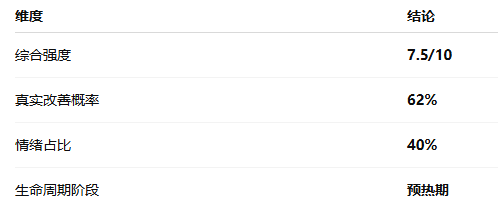

4)强度评分

6.8/10

5)生命周期阶段

商业化预热期

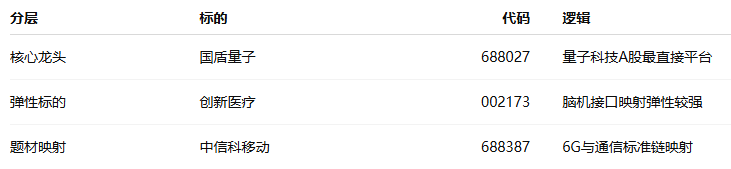

加更三:上海/成都“十五五”未来产业布局

1)事件逻辑

上海市政府常务会议原则同意《上海市加快推进新型工业化 构建现代化产业体系“十五五”规划》,强调发展壮大新兴支柱产业、超前布局未来产业;成都则明确提出加快布局核聚变能、脑机接口、量子科技、具身智能、6G、生物制造、细胞与基因治疗等新赛道。地方规划的意义不在于当天能兑现多少订单,而在于地方财政、园区、基金、招商和场景会开始向这些方向集中。

2)供需判断(简版)

这是政策资源对未来产业的“先占位”,更容易先利好园区、科研转化、设备平台和地方基金导向,而不是立刻利好最终应用。

3)三层A股标的

4)强度评分

6.9/10

5)生命周期阶段

政策启动期

第三部分:🌍全球供需与涨价追踪

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。