第一部分:🧠主线题材卡

主线一:光通信 / 硅光 / CPO / 下一代算力互连

① 事件逻辑

这条线今天的核心增量非常集中:国内侧,全球首条 S+C+L 三波段超低损多芯光缆线路在青岛正式建成开通,单条光纤容量达到传统光纤5倍以上,直接指向AI智算、全光网络、5G-A/6G的下一代大带宽需求;海外侧,英伟达与微软宣布把代理式AI部署从Windows终端、到本地、到云端打通统一技术栈,同时英伟达宣布 Spectrum-X 以太网硅光技术进入全面量产阶段,迈威尔因黄仁勋公开背书而单日飙升。这个组合信号很清楚:市场开始把“GPU之后谁是下一个瓶颈”聚焦到互连与光层。

② 供需推演(详细供需链条强化版)

需求端变化: 谁在买?不是单一运营商,也不只是传统数通客户,而是云厂商、AI训练/推理集群、下一代6G和全光网络建设方一起推。为什么现在买?因为AI集群的扩张正在把瓶颈从单点算力转移到“跨机柜、跨机房、跨园区”的高速连接,传统400G/800G只是过渡,未来要往更高带宽、更低时延、更低能耗的路线走。

供给端变化: 真正稀缺的不是普通光模块,而是高端光器件、硅光交换、CPO/NPO、低损耗多波段光纤和部分关键材料。英伟达把硅光从“发布”推进到“量产”,意味着这一层不再只是远期故事,而是开始进入设备、材料、器件、交换机的协同放量期。

持续性判断: 这条线的持续性大概率强于一般题材,因为它背后不是情绪炒作,而是AI集群规模继续膨胀后的基础设施升级。

可验证指标: 后续盯三类数据:一是海外光通信龙头订单与指引,二是国内光纤/光器件/高速材料企业的扩产与验证进度,三是CSP和大模型厂的资本开支继续向网络层外溢。

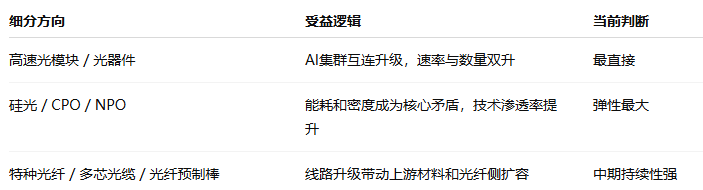

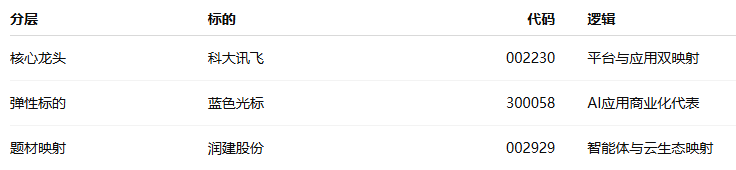

③ 最受益细分

④ 基本面龙头标的

⑤ 历史类比

上一轮市场先炒“服务器—GPU—液冷”,这一次开始明显向互连层切换,历史上更像从“算力主芯片”切到“HBM/光模块/CPO”的第二波扩散阶段。

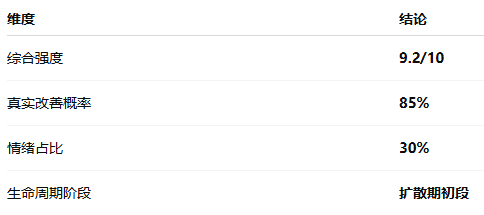

⑥ 综合评估

主线二:存储 / DRAM / AI内存瓶颈

① 事件逻辑

存储这条线今天不是新主题,但增量足够硬。TrendForce数据显示,2026年第一季一般型DRAM合约价季增 93%—98%,带动产业营收季增81%至970亿美元;SK海力士管理层则进一步表示,计划五年内将晶圆产能翻番,但存储芯片产能瓶颈可能持续到2030年。这说明行业并没有进入“涨价见顶”,反而进入了“高景气确认+扩产也追不上的阶段”。

② 供需推演(详细供需链条强化版)

需求端变化: 谁在买?AI服务器、企业级SSD、推理集群,以及被AI带动的PC/终端升级。为什么现在买?因为AI推理扩张不是只消耗GPU,也会显著抬高服务器内存、企业级SSD和更高性能模组的用量。

供给端变化: 原厂虽然在扩产,但真正可用的高端DRAM/企业级存储供给仍然偏紧,且不少产能优先倾斜给AI服务器链条,使得普通市场也出现被动紧张。

持续性判断: 这条线的持续性仍然较强,原因不是简单补库存,而是AI基础设施资本开支还没见顶。

可验证指标: 后续主要看两件事:一是二季度合约价能否继续高位,二是模组/封测/企业级存储公司业绩能否继续超预期。

③ 最受益细分

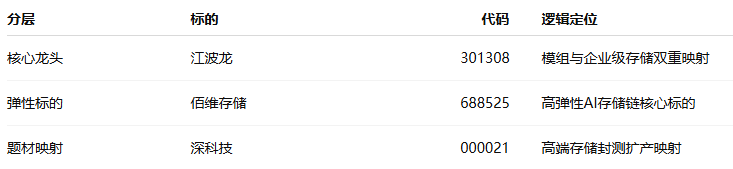

④ 基本面龙头标的

⑤ 历史类比

这更像HBM行情向“广义存储层”扩散后的第二阶段,不再只炒最先进制程,而是开始重估整个存储链的盈利中枢。

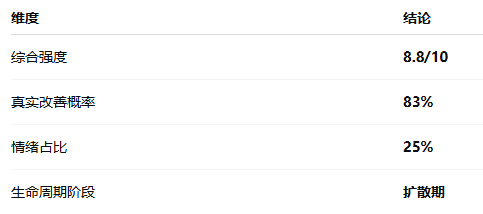

⑥ 综合评估

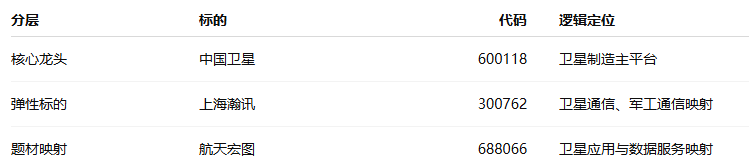

主线三:太空算力 / 商业航天 / 卫星互联网

① 事件逻辑

北京经开区召开太空算力企业座谈会,研究部署太空算力创新中心建设;xx社同步披露,北京市首个太空算力产业创新中心已获批设立。与此同时,SpaceX IPO目标募资至少750亿美元、估值约1.75万亿美元,市场对“航天+算力+AI数据基础设施”的想象空间被再次抬高。太空算力已经不是单一商业航天题材,而是在往“卫星平台—通信载荷—星上算力—地面调度—商业服务”一体化推进。

② 供需推演(详细供需链条强化版)

需求端变化: 谁会买?一类是政府与战略工程体系,另一类是卫星互联网、遥感、应急、通信、边缘AI等商业客户。为什么现在买?因为地面算力的土地、电力、散热约束在加重,太空算力被视为更长期的增量场景。

供给端变化: 核心瓶颈集中在卫星平台、抗辐照芯片、星间激光通信、热控供能、太空光伏和星上软件调度,不是简单“多发几颗星”就能解决。

持续性判断: 这条线中期空间大,但短期兑现速度慢于光通信和存储,更适合定义为政策与产业预期持续升温、订单验证逐步靠后。

可验证指标: 后续重点看创新中心落地、试验星发射、载荷验证、星上算力招标、以及军民融合订单。

③ 最受益细分

④ 基本面龙头标的

⑤ 历史类比

过去商业航天更像“发射与星座故事”,现在正升级为“航天基础设施+星上算力”的新叙事,逻辑层级更高,但验证节奏更慢。

⑥ 综合评估

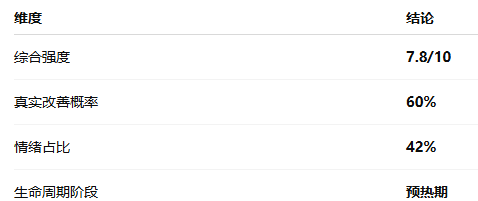

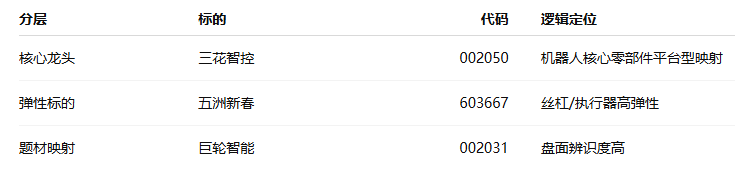

主线四:机器人 / 宇树链

① 事件逻辑

宇树科技6月1日过会后,6月2日IPO审核状态进一步变更为“提交注册”;同日,宇树披露单款双足人形机器人累计生产下线约 11000台。这两个信号合起来,说明机器人赛道开始从“技术想象”向“资本市场定价锚+出货规模验证”迈进。

② 供需推演(详细供需链条强化版)

需求端变化: 当前真正落地的需求仍主要来自展示、科研、工业试点和部分商业服务场景,尚未进入大规模消费级渗透。

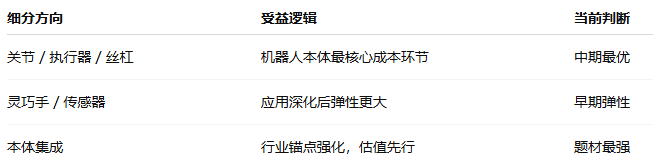

供给端变化: 真正的稀缺环节仍在关节、减速器、执行器、灵巧手、小脑控制、本体集成,而不是所有“机器人概念股”都能兑现。

持续性判断: 宇树提交注册提升的是整个板块的“产业锚”,短期会强化板块辨识度,但能否持续,要看后续订单、出货和应用场景扩展。

可验证指标: 出货量、工厂部署、客户复购、零部件降本与一致性。

③ 最受益细分

④ 基本面龙头标的

⑤ 历史类比

更接近新能源汽车早期“龙头出现+产业链开始找零部件锚”的阶段,而不是大规模普及期。

⑥ 综合评估

第二部分:🧩加更主题卡

加更一:DeepSeek价格战 / 智能体平台商业化

1)事件逻辑

腾讯云宣布自6月3日起下调 DeepSeek-V4 系列模型价格,最高降幅达97.5%。这说明国内模型平台竞争已经从“谁模型更强”明显切到“谁先把调用成本打下来、谁先做开发者生态”。价格战本身不一定立刻利好利润,但会明显利好Agent平台渗透率、调用量和应用层活跃度。

2)供需判断(简版)

供给端在降价,需求端会被激活。短期更利好平台使用量和智能体生态扩散,不一定马上利好纯模型公司利润率。

3)三层A股标的

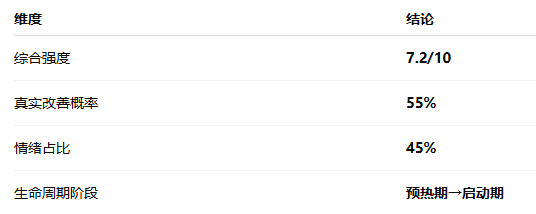

4)强度评分

6.9/10

5)生命周期阶段

商业化加速初期

加更二:国资国企改革 / 国企科技创新

1)事件逻辑

郑栅洁主持召开国有企业座谈会,强调提升国有企业科技创新、产业控制、安全支撑功能。这类表述本身不是爆发式供需催化,但会提升“国资+科技安全+战略资源”的中期权重。

2)供需判断(简版)

更多是资源配置和政策倾斜,不是短期订单型逻辑。偏中期估值锚。

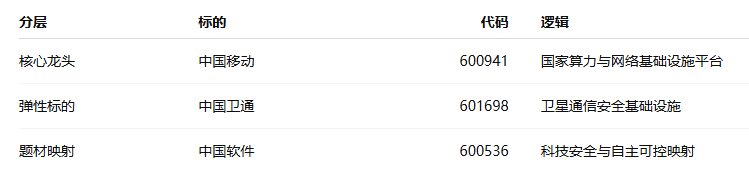

3)三层A股标的

4)强度评分

6.4/10

5)生命周期阶段

政策中期推进期

第三部分:🌍全球供需与涨价追踪

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。