S悦龙科技(bj920188)S

一、公司概况

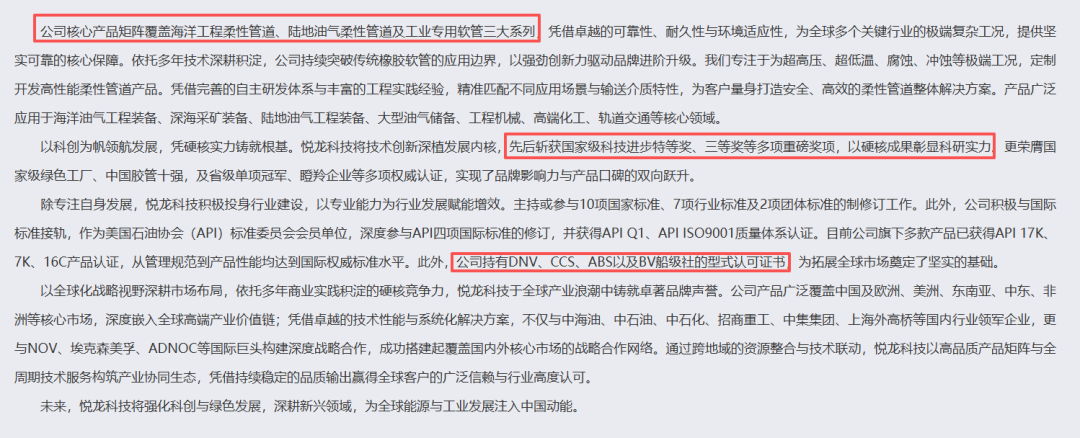

山东悦龙橡塑科技股份有限公司是一家专注于流体输送柔性管道及软管总成研发、生产和销售的国家级专精特新"小巨人"企业。

公司自成立以来,已在橡胶软管行业深耕三十余年,形成了以海洋工程柔性管道、陆地油气柔性管道和工业专用软管为核心的三大产品矩阵。

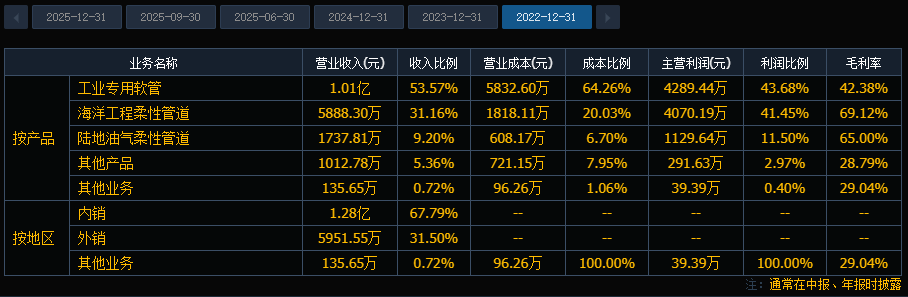

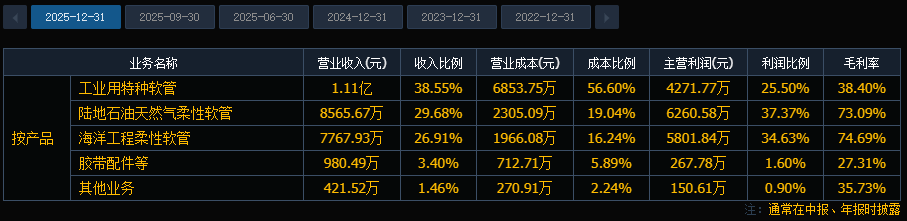

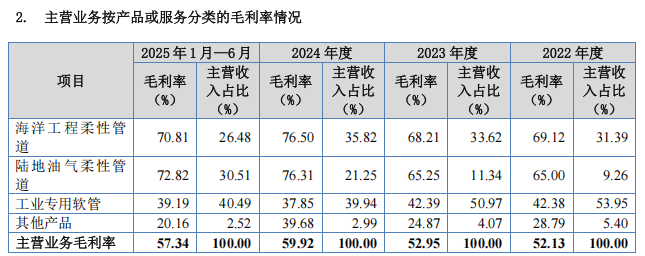

从业务结构来看,公司产品呈现出海陆齐头并进。2025年海洋工程柔性管道销售收入7767.93万元,占主营业务收入的比重26.91%。陆地油气柔性管道销售收入8565.67万元,占比29.68%。

二、高毛利特征的财务表现

1、营收与利润

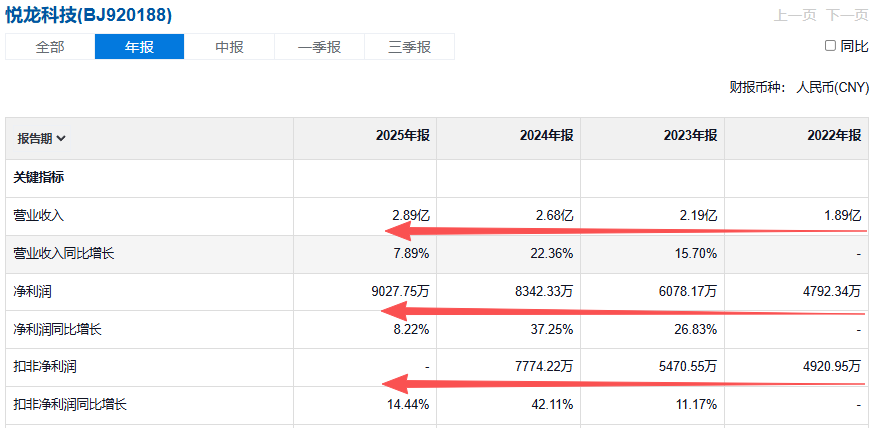

悦龙科技在过去三年展现了稳健的增长态势。2023-2025年,公司分别实现营业收入2.19亿元、2.68亿元和2.89亿元,同比增速依次为15.70%、22.36%和7.89%。归母净利润分别为0.61亿元、0.83亿元和0.90亿元,同比增速依次为26.83%、37.25%和8.22%。

尤其是最近的2025年,公司实现营业收入2.89元,同比增长7.89%;归母净利润0.9元,同比增长8.22%;扣非净利润为0.89元,同比增长14.44%。值得注意的是,公司扣非净利润增速显著高于营收增速,这反映了公司盈利质量的持续改善。

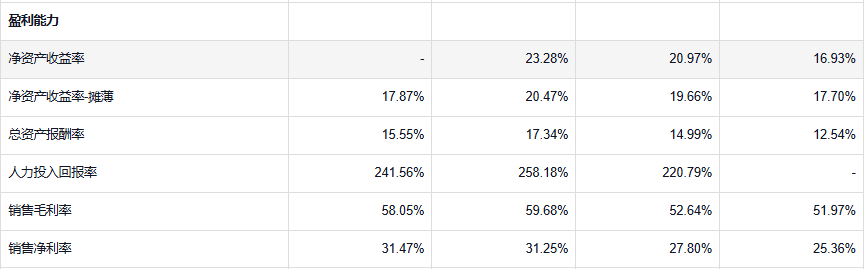

2、盈利能力

悦龙科技最引人注目的财务特征是其卓越的盈利能力。公司2022年至2025年的销售毛利率分别为51.97%、52.64%、59.68%和58.05%,近两年的销售净利率均达到30%以上,如此高的毛利率在制造业中极为罕见。

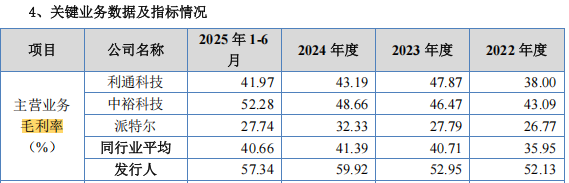

在同行业可比公司中,悦龙科技的毛利率也是第一的。

尤其是公司海洋工程柔性管道产品2022-2024年的毛利率分别为69.12%、68.21%和76.5%。

三、技术壁垒深厚

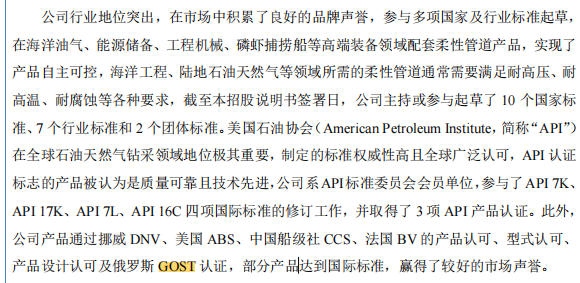

1、认证资质齐全

高端柔性管道行业的竞争壁垒,远不止于技术本身,这是一个资质认证决定市场准入的特殊领域。悦龙科技作为API标准委员会会员单位,参与了API 7K、API 17K、API 7L、API 16C四项国际标准的修订工作,并取得了3项API产品认证。此外,公司产品通过挪威DNV、美国ABS、中国船级社CCS、法国BV的产品认可、型式认可、产品设计认可及俄罗斯GOST认证。

这些认证资质的获取并非易事,需要企业具备长期的技术积累、严格的质量控制体系和丰富的项目经验。以API 17K认证为例,悦龙科技于2015年取得该认证,2019年在文昌13-2海上生产平台栈桥跨接项目中实现国产化首次应用,实现了该类核心装备的国产替代。

2、核心技术

公司技术实力的核心体现在四大关键技术领域。

一是超高压柔性管道的管体承压结构设计技术。这项技术确保了软管在深海高压环境下的结构完整性,是深海作业安全的基础保障。

二是超高压柔性管道与金属接头的整体硫化嵌入连接工艺技术。这项技术解决了柔性管道与刚性设备连接的世界性难题,实现了软硬件的无缝衔接。

三是特种软管的橡胶配方技术。公司自主研发的橡胶配方可使产品耐受177℃高温和高浓度酸液腐蚀,设计寿命突破25年,远超行业平均水平。

四是全工况适应性材料复合技术。通过精密设计材料梯度界面结构,将耐化学腐蚀橡胶、高强度增强纤维与阻燃材料等多种材质进行协同复合,创新结构赋予软管卓越的综合性能。

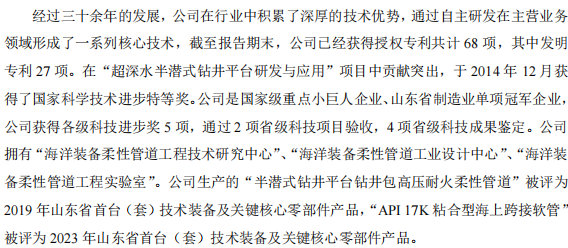

截至2025年6月30日,公司已经获得授权专利共计68项,其中发明专利27项。公司通过2项省级科技项目验收、4项省级科技成果鉴定,获得各级科技进步奖5项。

特别值得一提的是,公司在"超深水半潜式钻井平台研发与应用"项目中贡献突出,于2014年12月获得国家科学技术进步特等奖。

3、产品可靠性高

技术实力的最终检验标准是实战表现。悦龙科技的产品在番禺11-12、10-1/10-2等多个重点油气田规模化应用。服役期间,产品先后经受2024年17级超强台风"摩羯"、2025年超强台风"桦加沙"考验,在百年一遇风浪负荷与平台剧烈位移下保持完好无损、性能稳定,以实战数据验证了产品的高安全性。

近期,在中海油乐东22-1气田综合调整项目中,公司定制化API 17K栈桥柔性软管完成全套型式试验(CCS、DNV全程见证)及项目设计确认,标志着我国高端海工软管即将进入规模化交付阶段。

四、行业趋势

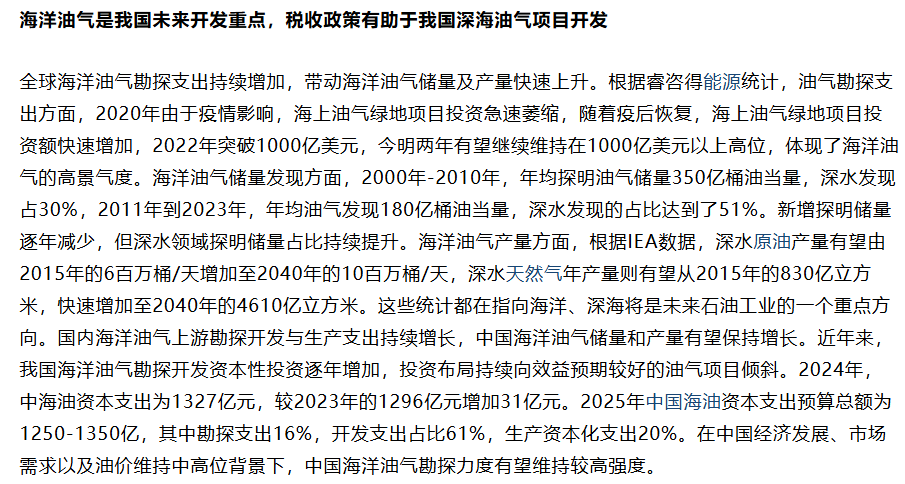

根据睿咨得能源统计,油气勘探支出方面,2020年由于疫情影响,海上油气绿地项目投资急速萎缩,随着疫后恢复,海上油气绿地项目投资额快速增加,2022年突破1000亿美元,今明两年有望继续维持在1000亿美元以上高位。这一数据清晰地表明了海洋油气行业的高景气度。

从产量角度看,根据IEA数据,深水原油产量有望由2015年的6百万桶/天增加至2040年的10百万桶/天,深水天然气年产量则有望从2015年的830亿立方米,快速增加至2040年的4610亿立方米。这些统计都在指向海洋、深海将是未来石油工业的重点方向。

进入"十五五"时期,面对严峻的能源安全形势和绿色低碳转型要求,油气行业将继续攻坚,上游勘探开发将在资源阵地拓展、技术创新突破、成本战略优化三大维度实现深层次变革。我国明确提出要持续向"两深一非"(深地、深海、非常规)进军,拓展油气资源接替新领域,坚持常非并举、陆海并重、新老互补的多元立体油气资源供应格局。

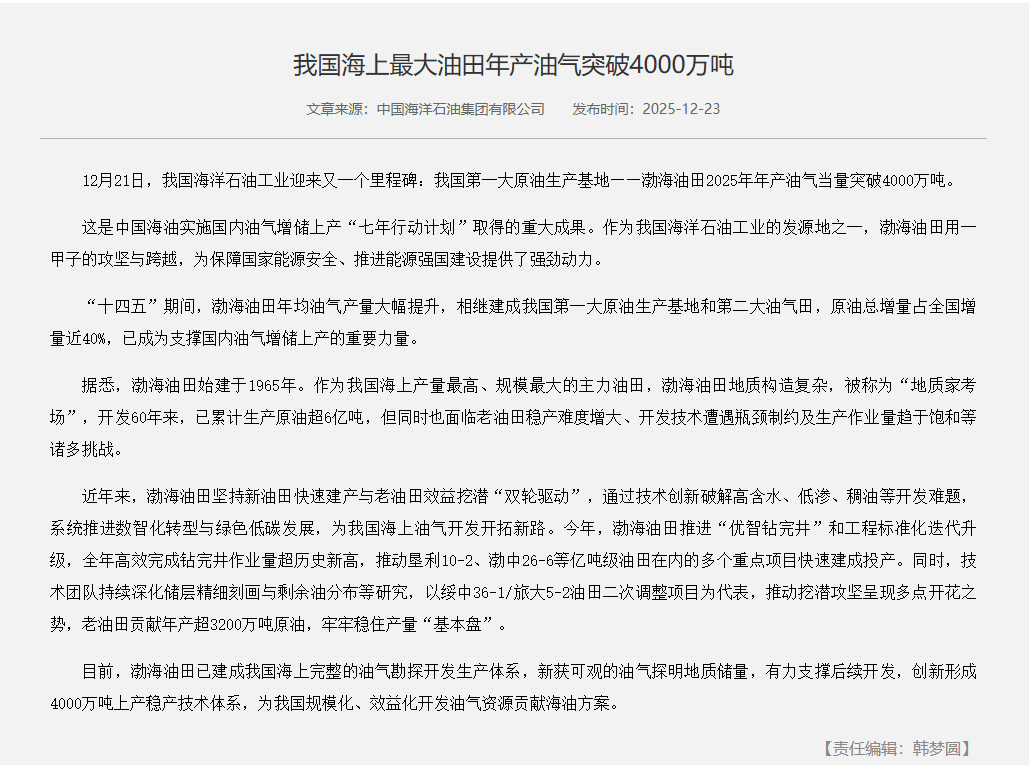

具体到海洋油气领域,渤海油田继续位列全国第一大原油生产基地,全国海洋原油产量增量占全国60%以上,也对同在山东的悦龙科技是个稳定利好。

五、为何确定低估

根据申银万国证券研报,悦龙科技发行PE(TTM)为12.91倍,而可比上市公司PE(TTM)中值为35.69倍。即使考虑到北交所与主板市场的估值差异,如此大的估值差距也反映了市场对公司价值的严重低估。

根据华源证券的研报,截至2026年3月12日,可比公司PETTM中值为41.9X。而悦龙科技当前市盈率(基于2025年净利润)约为24倍,显著低于行业平均水平。

当前市场对悦龙科技的认知可能存在认知偏差,公司营收规模不足3亿元,容易被归类为小微公司,忽视了其在细分领域的龙头地位和技术实力。

六、2026业绩预测

海洋工程柔性管道方面,受益于深海装备投资增长和国产替代加速,预计该业务营收增长35%,达到1.5亿元。

陆地油气柔性管道方面,国内页岩油气开发持续推进,压裂软管需求旺盛,预计该业务营收增长25%,达到1.0亿元。

工业专用软管方面,保持稳定增长,预计营收增长5%,达到1.0亿元。

故营业收入在2026年达到3.5亿元,随着海陆高毛利产品占比提升和规模效应显现,预计净利润率将从2025年的31.47%提升至33%。对应净利润为1.155亿元,同比增长28%。如是按照净利润增速给予保守估值28倍,目标市值32.34亿元,较当前市值有近50%上涨空间。

悦龙科技在深海柔性管道这个细分领域,已经建立了难以撼动的领先地位。随着全球深海油气开发的黄金时代到来,以及中国能源安全战略的深入推进,公司正站在历史性的发展机遇面前。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。