中国巨石最新在手订单拆分(截至2026年6月初)

整体:电子布爆满排产、粗纱稳健长单锁定,全品类满产、库存极低、订单能见度高。

一、电子布(当前核心高景气,AI驱动)

1. 常规7628/2116普通电子布

公司官方披露+机构调研:库存仅3~7天,即产即销,无多余现货,主流客户(生益、建滔、沪电等覆铜板大厂)锁价长单,现有产能订单排产6~8个月(至2026年底);2026年连续4轮涨价,7628现价6.8~7.3元/米,下游抢货按配额供货。

2. 高端Low-Dk低介电电子布(AI服务器专用,英伟达/AMD供应链)

已通过英伟达认证、批量供货,在建44.31亿3.2亿米高端产线产能,远期订单提前锁定至2028年,淮安新投产10万吨电子纱产线产出的高端布签约长单全部锁定,当月产出当月清空。

3. 小结:电子布整体在手订单覆盖现有全部产能+在建新增产能,短期无空产时间。

二、玻纤粗纱(风电+新能源车热塑+出口三大需求)

1. 风电纱(第一大需求,占粗纱35%+)

国内陆上+海风装机提速,头部叶片厂签署1~2年框架长协,2026年长协价格上调3%~4%,巨石风电粗纱在手长单可支撑未来10个月以上产能,淡季不淡无去库压力。

2. 新能源汽车热塑纱(LFT长玻纤)

海内外车企轻量化订单持续落地,北美+欧洲整车厂年度框架采购饱满,热塑高端纱产能全部锁单;传统建材纱平稳、以月度订单为主,波动小 。

3. 海外订单(埃及、美国基地)

埃及工厂面向中东、欧洲,美国基地配套北美汽车/风电,海外长协订单饱满,海外产能利用率常年95%+。

粗纱整体:高端品种长单锁到2027年,通用纱按月排单,整体产能利用率93%+。

三、关键补充

1. 产能投放:淮安5万吨电子布2026年Q2放量,剩余5万吨2026年8-9月投产,新增产能投产前已被下游提前预定,不存在产能闲置 ;

2. 行业缺口:当前巨石电子布月需求>月产能700-800万米,持续供不应求,涨价和新签订单延续性强;

3. 风险:仅传统地产用普纱订单偏弱,但占比持续下降,不影响整体订单景气。

六月超配精选

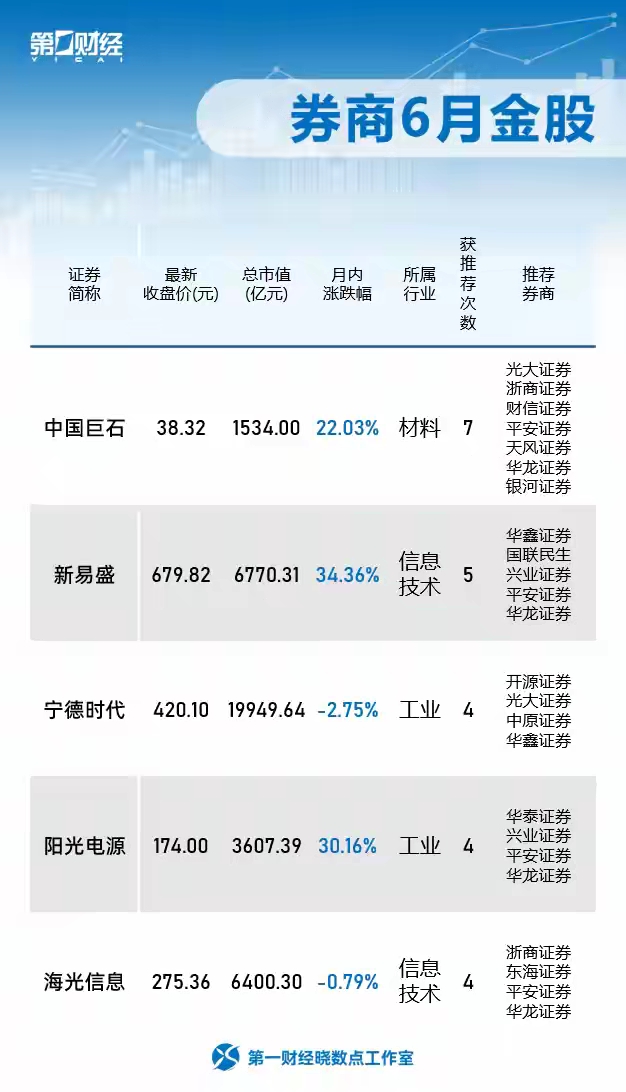

中国巨石,6月券商金股,中国巨石被7家券商推荐。924行情以来中国巨石涨幅才3.5倍,宏和科技是27倍。而中国巨石是行业龙头,业绩非常优秀。去年年报32.8亿净利润,今年一季度12.6亿净利润。而宏和科技去年净利润2亿,今年一季度1.4亿。中国巨石市值1517亿,而宏和科技市值1785亿。

中国巨石,作为龙头,严重低估。今年看上200,6月先看80。

以上内容仅为分享,不做任何投资建议,投资有风险入市需谨慎!

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。