铝电解电容器赛道正经历新一轮景气上行。2026年6月,日本龙头尼吉康(Nichicon)宣布全线产品提价10%-15%,佳美工(Nippon Chemi-Con)同步跟涨,信号意义明确:AI服务器需求爆发已超越行业既有产能边界,中东地缘动荡持续推高原材料成本。行业供需格局发生根本性转折。

全球铝电解电容市场规模约66亿美元(2024年),中国占据77%份额但中低端产品占比超60%。800VDC AI服务器供电架构变革,正在驱动电极箔——占电容成本30%-60%的核心材料——进入价值重估与涨价周期。MLPC(叠层片式固态铝电解电容)作为新一代高性能产品,国内厂商扩产节奏激进:江海股份2026年底目标2000万只/月,2027年进一步扩至3000万只/月。

产业链各环节均呈积极变化:上游电极箔(海星股份、东阳光)国产替代加速,电解电容器纸(凯恩新材全球第一)供给偏紧,中游电容厂商(江海股份、艾华集团)向高端化升级。尼吉康涨价既是供需缺口的缩影,更为国内厂商打开份额替代与价值提升的双重窗口。

一、行业基本面与市场规模

1.1 产品与分类

铝电解电容以铝箔为阳极、电解液(或导电高分子)为阴极,单位体积容量在电容器家族中居首,性价比优势突出。按阴极材料分:液态型(传统主流)与固态型(含MLPC);按形态分:引线式、焊片式、牛角式、螺栓式、贴片式。

固态铝电解电容(含MLPC)在ESR、温度范围、寿命、高频特性维度全面优于液态产品,是未来技术演进方向。

1.2 全球市场体量不同来源对增速的预判存在分歧——保守口径CAGR约2.1%-4.2%,激进口径达5.8%。分歧根源在于AI服务器、新能源汽车等增量需求贡献度的假设差异。

1.3 中国:最大的生产与消费市场中国占全球份额77%,但"大而不强"特征明显——中低端占比超60%,高端由日系主导。2024年进口金额87.89亿元,出口78.37亿元,贸易逆差9.52亿元。逆差收窄是国产替代的核心观测指标。

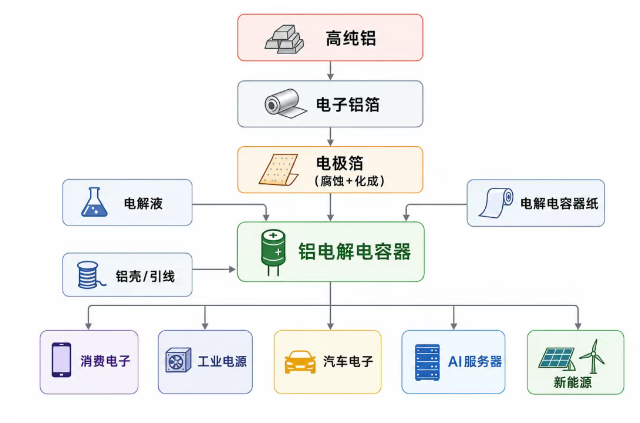

1.4 需求侧结构上游:高纯铝 → 电子铝箔 → 电极箔(腐蚀+化成);电解液;电解电容器纸;铝壳/引线。

中游:液态铝电解电容器、固态铝电解电容器(含MLPC)、混合型产品。

下游:消费电子、工业、汽车电子、AI服务器/数据中心、新能源(光伏逆变器、风电变流器)。

2.2 电极箔:产业链的"CPU"业界将电极箔称为"铝电解电容器CPU"——不夸张。电极箔以光箔为基材经腐蚀(扩大表面积)、化成(形成氧化膜)制成,与电解液合计占电容器制造成本的30%-60%。电极箔品质直接锁定电容器的容量、耐压、漏电流等核心参数。

工艺路径:高纯铝 → 铝箔轧制(电子铝箔) → 腐蚀(增大比表面积) → 化成(形成介质氧化膜) → 电极箔 → 铝电解电容器。

市场量级:

AI服务器赋能逻辑:中银证券2026年3月研报核心判断——800VDC架构重塑AI服务器供电体系,高功率电源对铝电解电容及电极箔需求快速增长。"AI超级周期驱动电极箔价值重估与涨价周期开启",海星股份获"买入"评级。

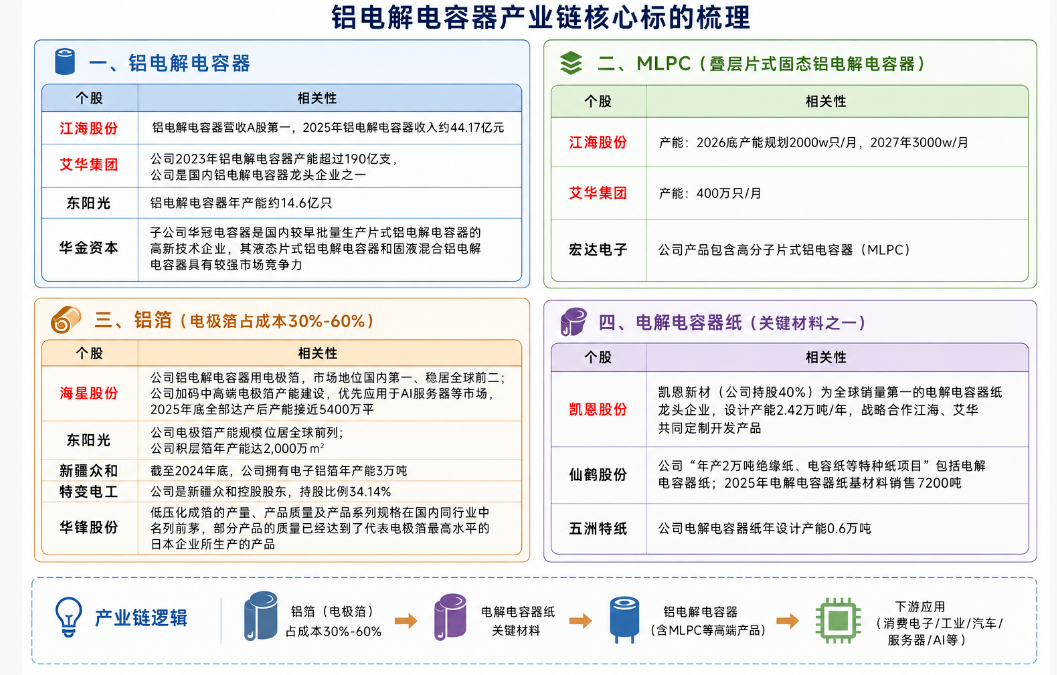

2.3 电解电容器纸:技术壁垒深厚的利基市场电解电容器纸(隔膜)是铝电解电容的三大核心材料之一,承担吸附电解液、构成阴极的功能。该材料技术壁垒高,全球仅少数厂商能系列化生产。

竞争格局:

关键提示:凯恩股份已于2023年5月完成对凯恩新材料控制权转让,目前核心主业不含电解电容器纸,但持有40%股权。

2.4 成本拆解中东局势持续动荡推高铝箔、化工原料及电力成本,采购难度日益加大,构成本轮行业涨价的核心成本推力之一。

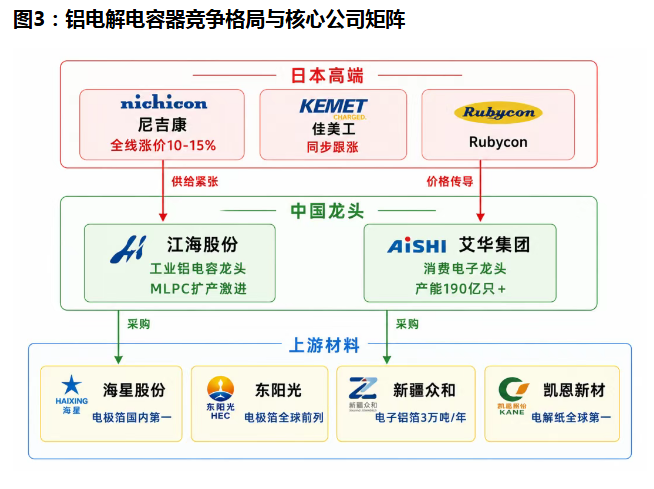

三、竞争格局3.1 全球版图:日系高端 + 中国规模第一梯队(日本):

日企合计全球份额约4%(按金额),以高端聚合物型为主,在汽车电子、工业高端应用领域份额稳固。2026年6月尼吉康、佳美工先后提价,释放定价权信号。

第二梯队(中国大陆+台湾):

第三梯队(韩国、东南亚):三莹(Samyoung)等。

3.2 中国厂商:双龙头+多强从"产能军备竞赛"到"专精技术博弈"

:AI服务器、新能源汽车对电容器的高频高温高可靠性要求,正在重塑竞争规则。日系在高端产品有先发优势,但中国龙头追赶步伐加快。一体化趋势同样明显——艾华集团实现"腐蚀箔→化成箔→电容"全链覆盖;江海股份向化成箔延伸,同时布局薄膜电容、超级电容构建第二曲线;东阳光"电极箔+电容"双轮转动。

MLPC(Multi-Layer Polymer Capacitor)即叠层片式固态铝电解电容,采用导电高分子材料替代传统液态电解液,通过叠层构造实现小型化、大容量。相较于传统液态铝电解电容:

应用场景集中在AI服务器主板、高端GPU显卡、5G基站、车规级电控等对可靠性极为苛刻的领域。

4.2 国内产能版图江海股份MLPC扩产节奏领先,2026-2027年产能将实现数量级跃升,反映其对AI服务器等高端市场持续放量的判断。

五、核心催化:尼吉康涨价与AI服务器需求共振5.1 尼吉康全线提价(2026年6月)事件:日本铝电容龙头尼吉康宣布,对所有铝电解电容产品实施全面涨价,涨幅由原预期的9%-12%扩大至10%-15%。佳美工同步跟涨。

涨价逻辑两面:

需求端——AI服务器订单溢出产能边界:尼吉康明确表示,部分产品订单量已超出既有生产能力。公司已实施增购设备、员工加班及周末出勤等应对措施,仍无法满足订单。铝电厂商普遍产能满载,扩产规划陆续推进中。

成本端——地缘动荡推高原材料成本:中东局势持续动荡推涨铝箔、化工原料及电力成本,部分核心原材料采购难度加大,成本涨幅已超出企业内部消化空间。

行业传导:

800VDC供电架构变革:AI服务器功率密度持续攀升,传统12V供电架构不堪重负。800VDC高压直流供电正成为AI数据中心新标准,对电容器的耐压等级、容量、可靠性提出更高要求,单台服务器的铝电解电容用量大幅上升。

超级电容+铝电解电容协同方案:英伟达自GB300平台起将超级电容整合到电源架,应对AI服务器功率激增造成的瞬时电压跌落。此方案中铝电解电容作为大容量储能单元,与超级电容协同工作,二者需求同步放量。

量级参考:弗若斯特沙利文数据——全球服务器出货量1400万台(2021年)→ 1600万台(2024年)→ 1950万台E(2030年),2024-2030年CAGR 3.35%。AI服务器占比提升将结构性推高单台电容用量,实际需求增速显著高于出货量增速。

5.3 电极箔涨价周期启动中银证券2026年3月研报指出,800VDC架构正"重塑算力底座",驱动电极箔进入价值重估通道。海星股份加码中高端电极箔产线,优先对接AI服务器市场,达产后总产能接近5400万平方米。

六、核心厂商画像6.1江海股份——工业铝电解电容龙头,MLPC放量在即

铝电解电容收入A股第一(2025年约44.17亿元),占总收入80.55%。产品结构持续向工业高端、汽车电子升级。薄膜电容(10.49%)依托新能源行业快速放量;超级电容(6.42%)切入AI服务器等高端赛道,构成第二成长曲线。

MLPC产能规划:2026年底2000万只/月,2027年3000万只/月。扩产节奏在国内最为激进,一旦产能释放与AI服务器需求节奏匹配,业绩弹性可观。

6.2艾华集团——消费电子电容龙头,规模与一体化双壁垒

产能超190亿只(2023年),"腐蚀箔→化成箔→铝电解电容"一体化产业链成型。规模效应与成本控制构成核心护城河。基于消费电子基本盘,向汽车电子、工业领域渗透。MLPC产能400万只/月,稳扎稳打。

6.3 海星股份——电极箔国内第一,AI涨价周期的"卖铲人"主营电极箔的研发、生产与销售,产品覆盖新能源发电、新能源汽车、AI服务器等热门赛道。2025年归母净利润2.06亿元,同比增长28.17%——业绩已验证景气度上行。市场地位国内第一、全球前二。中高端产能达产后接近5400万平方米。中银证券"买入"评级。

6.4 东阳光——电极箔+电容双轮,积层箔技术领跑电极箔产能规模全球前列,积层箔年产能达2000万平方米。电容器年产能约14.6亿只。2025年前三季度净利润同比增长171%-200%,业绩高增直接印证行业景气度。电极箔与电容器一体化布局,产业链协同效应突出。

6.5 新疆众和——电子铝箔核心供应商截至2024年底,电子铝箔年产能3万吨。在高端铝基材料(含7系高强韧铝合金)领域技术积累深厚,特变电工持股34.14%。

七、投资逻辑与风险7.1 四条主线主线一:涨价周期中的电容龙头。江海股份、艾华集团凭借规模与客户粘性,有望量价齐升。尼吉康提价为国内厂商打开份额替代空间与提价窗口。

主线二:电极箔价值重估。800VDC架构驱动电极箔量价齐升。海星股份(电极箔国内第一)、东阳光(积层箔技术领先)充分受益。

主线三:MLPC国产替代。AI服务器对MLPC需求快速增长,江海股份2026-2027年产能数倍扩张。MLPC技术壁垒高、盈利能力强于传统产品,是国产厂商向高端升级的关键赛道。

主线四:产业链材料补库缺口。电解电容器纸(凯恩新材全球销量第一)、电子铝箔(新疆众和)供给偏紧,议价能力与业绩弹性可观。

7.2 五大风险原材料价格失控:铝价、化工原料受中东地缘持续扰动,若涨幅超预期将侵蚀中下游利润空间。

AI资本开支节奏低于预期:当前行业扩产规划偏激进,若AI算力投资增速放缓或技术路线切换,产能过剩风险不可忽视。

日系降价反击:国内厂商集中扩产MLPC和高端铝电解电容,若日系厂商以降价压制份额,盈利预期面临下修。

汇率波动:进出口贸易与海外原材料采购对人民币汇率敏感度较高。

技术替代路径威胁:薄膜电容、MLCC(陶瓷电容)在特定场景具备替代可能性,需跟踪长期技术路线演变。

九、展望

铝电解电容器行业正站在新一轮景气周期的起跑线上。AI服务器需求的结构性爆发叠加新能源车、光伏储能、工业电源等领域的持续放量,形成了需求侧强劲驱动力。供给侧,日系龙头产能满载被迫提价,国内厂商加速向高端化升级,上游电极箔等关键材料进入涨价周期——产业链各环节均呈积极变化。

国产替代与高端化升级是本轮周期的两条核心主线:龙头厂商在MLPC等高端产品领域快速追赶日系,上游电极箔、电解电容器纸等材料环节国产化同步加速。尼吉康涨价非孤立事件,而是供需格局转折的先行信号。对国内厂商而言,这既是市场份额扩张的窗口,更是产品价值提升的契机。

短期维度关注涨价传导节奏与各厂商产能释放节奏;中长期聚焦AI服务器赛道渗透率与MLPC国产化进度。

本报告基于公开信息整理,仅供参考,不构成投资建议。投资者应独立判断,自行承担投资风险。报告中的数据、观点可能存在滞后性,请以最新官方信息为准。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。