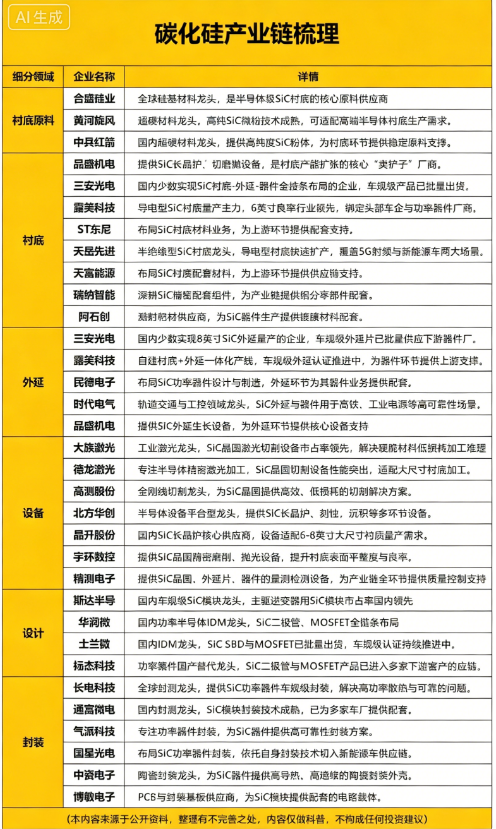

碳化硅(SiC):是第三代半导体核心宽禁带材料,具备耐高温、高压、低损耗、高导热的核心优势。相比传统硅基材料,碳化硅能效更高、体积更小、续航提升显著,广泛应用于新能源汽车、光伏储能、工控电网、射频通信等核心赛道。

本期我们聚焦碳化硅产业链,根据业务关联度和企业核心竞争力,筛选出最核心的十家公司,供大家进一步研究参考。

注意:以下内容绝不构成任何投资建议、引导或承诺,仅供交流研讨。

第一家:天岳先进

主营业务:长期专注半导体衬底材料的研发、规模化生产与市场销售。

碳化硅相关:碳化硅上游衬底材料核心环节,专门研发制造半导体级碳化硅衬底,是产业链最核心的基础原材料供应商。

公司亮点:全球碳化硅衬底第一梯队,打破海外技术垄断,8英寸市占率51.3%占据全球过半份额,率先量产12英寸并获头部客户订单。

第二家:露笑科技

主营业务:漆包线、高端智能装备制造与光伏发电相关业务板块。

碳化硅相关:切入碳化硅上游衬底+中游外延两大细分领域,主打新能源车用导电型碳化硅衬底研发量产,供给国内功率器件厂商。

公司亮点:国产6英寸碳化硅衬底量产标杆,良率与成本控制能力突出,深度绑定一线车企,是碳化硅国产替代核心中坚企业。

第三家:晶升股份

主营业务:专注半导体晶体生长设备的研发设计、生产制造与市场销售。

碳化硅相关:处于碳化硅上游专用设备赛道,核心产品为碳化硅长晶炉,是衬底生产制造必备的核心装备。

公司亮点:国内碳化硅长晶炉头部企业市占率约28%,8英寸设备批量供货,适配大尺寸衬底生产,技术自研壁垒高,下游客户已向台积电送样切入英伟达先进封装概念。

第四家:三安光电

主营业务:LED外延芯片、各类化合物半导体材料与器件的研发和生产销售。

碳化硅相关:打造碳化硅全产业链IDM模式,自主完成从衬底、外延、芯片到模块的垂直一体化生产,面向新能源、光伏领域供货碳化硅核心器件。

公司亮点:国内碳化硅全产业链绝对龙头,英寸外延工艺成熟量产,车规级认证齐全,综合技术实力与产业规模稳居行业头部。

第五家:晶盛机电

主营业务:半导体高端装备、配套耗材与精密零部件的研发生产业务。

碳化硅相关:布局碳化硅上游全套制程设备领域,提供长晶、切割、抛光、外延全系列设备,全方位支撑衬底规模化生产。

公司亮点:国内晶体生长设备龙头,碳化硅长晶炉已批量出货并布局8英寸设备,同时涉足衬底材料端形成“设备+材料”双轮驱动。

第六家:天富能源

主营业务:从事电力、热力、天然气及城市供水等综合能源保障与供应服务。

碳化硅相关:碳化硅上游配套保障环节,为碳化硅材料产业园提供稳定能源供给,保障整条产业链稳定运转。

公司亮点:具备得天独厚的区域能源资源优势,配套供给稳定可靠,产业加持力度持续加大,是产业链不可或缺的核心配套企业。

第七家:中瓷电子

主营业务:专业研发生产各类电子陶瓷产品,主打高端半导体陶瓷封装壳体材料。

碳化硅相关:深耕碳化硅中游陶瓷封装细分领域,专为碳化硅功率器件提供高导热封装外壳,解决器件散热与绝缘难题。

公司亮点:国内高端陶瓷封装细分龙头,率先通过车规级认证,在碳化硅器件封装领域已批量供货,具备较高技术壁垒和客户粘性。

第八家:长电科技

主营业务:提供全方位集成电路封装、测试服务,覆盖先进封装与功率半导体封测业务。

碳化硅相关:立足碳化硅中游专业封测环节,承接碳化硅功率芯片后续封装与性能测试,完成芯片到终端的最后关键步骤。

公司亮点:全球头部封测龙头,已具备SiC MOSFET模块封装能力,车规资质完备,客户覆盖海内外大厂,行业地位稳固难以替代。

第九家:斯达半导

主营业务:专注各类功率半导体芯片、模块的自主设计研发与产业化销售。

碳化硅相关:聚焦碳化硅中游功率器件核心赛道,主打新能源汽车碳化硅电控模块,广泛应用于车载逆变器、电控系统。

公司亮点:国内车规级碳化硅模块绝对龙头,市占率遥遥领先,深度绑定头部车企,在车规级SiC模块领域具备稀缺的国产替代能力。

第十家:时代电气

主营业务:核心开展轨道交通装备研制,同时布局工业级功率半导体研发与制造。

碳化硅相关:专攻碳化硅中游功率器件研发制造,产品定向应用于轨道交通、工业电源、新能源发电等高可靠场景。

公司亮点:轨交与工业半导体双重龙头,8英寸碳化硅产线持续建设,背靠中车集团具备强大产业化能力,是“器件+系统”双轮驱动的核心企业。

附碳化硅产业链图:

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。