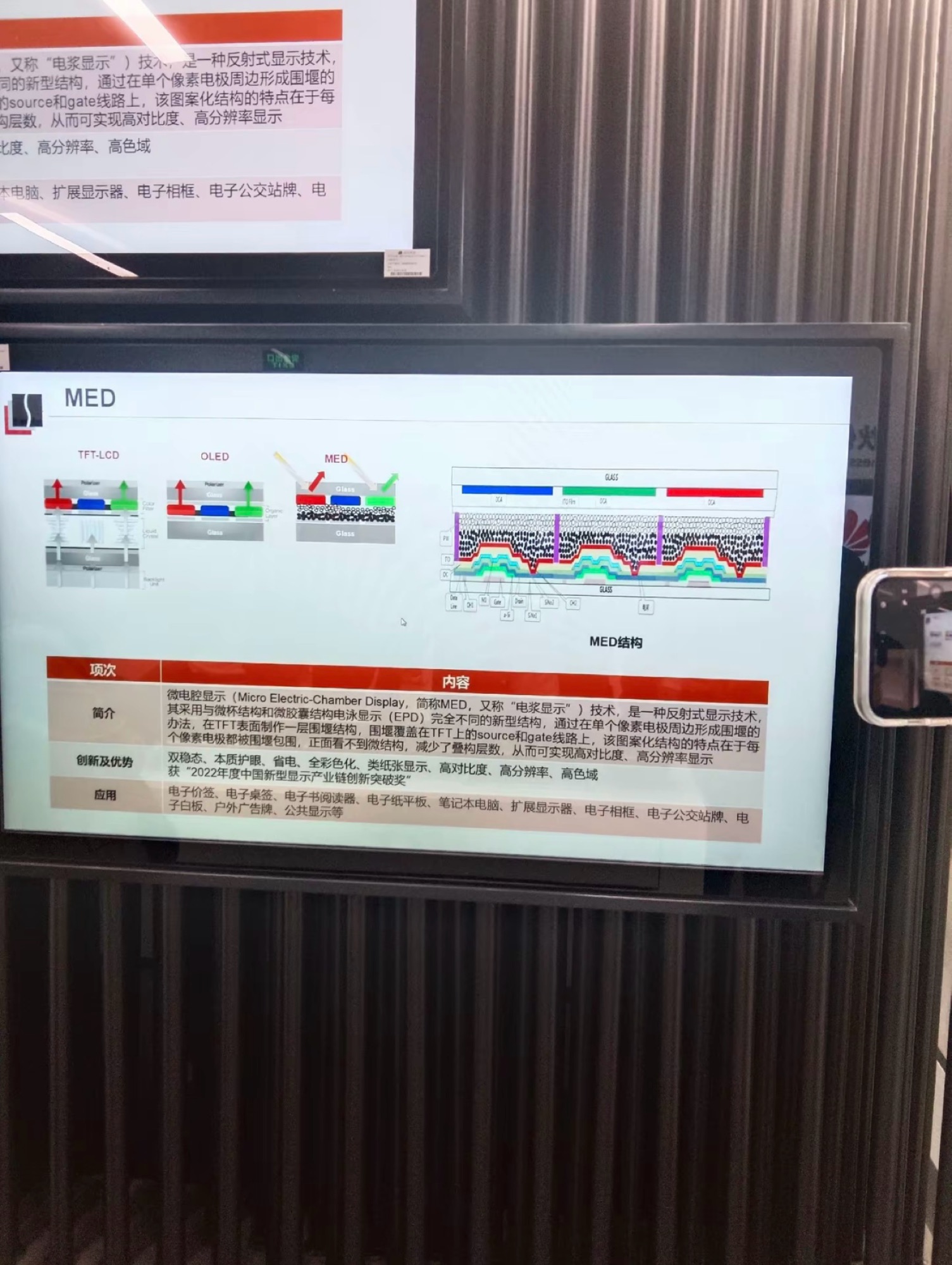

第一增量:莱宝高科MED电子纸业务跟踪点评

全球电子纸行业依托低碳物联网需求高速扩容,机构预测2025-2030年市场规模自57.2亿美元增至354.4亿美元,年均复合增速44.02%,中大尺寸彩色电子纸为增速最快细分赛道。当前元太科技垄断传统电泳电子纸,莱宝高科湖州MED项目为全球第二大彩色电子纸产能规划,差异化微腔技术打破海外专利壁垒。

公司在湖州南浔布局总投资90亿元MED项目,设立控股子公司浙江莱宝显示(持股54.55%,地方国资配套入股分担资金压力),产线月投片玻璃基板18万㎡,覆盖7.8-55英寸全尺寸彩色电子纸,预计2026年9月完成产线点亮,2027年逐步满产。根据可研报告测算,项目全额达产后年均营收91.67亿元,彩色电子纸行业毛利率30%以上,对应单年归母净利润约14.8亿元(按54.55%控股比例合并测算)。

估值层面,参考电子显示赛道可比公司20-25倍PE,仅MED业务合理估值区间296-370亿元;叠加原有触控、车载显示主业稳定现金流,公司中长期整体估值具备显著抬升空间。

公司具备独家20年MED专利授权、全套玻璃深加工工艺壁垒,产品覆盖教育平板、商超价签、户外商显等高景气场景。

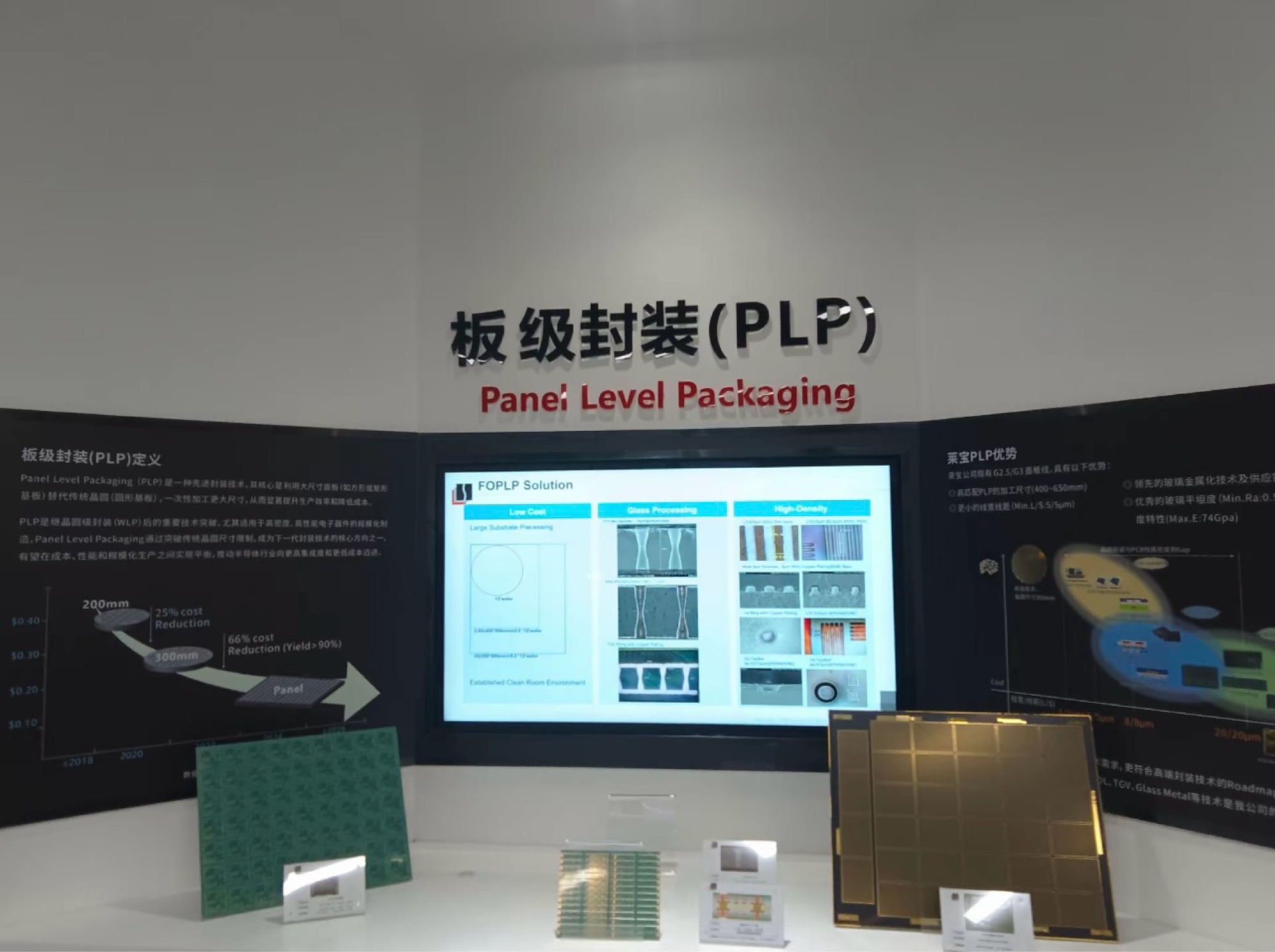

第二增量:莱宝高科依托玻璃基板全链条工艺,前瞻布局玻璃基先进封装赛道

依托成熟玻璃加工工艺,公司前瞻布局玻璃基先进封装,打造第二成长曲线。2023年起公司改造自有400mm×500mm 2.5代LCD产线开展研发,无需大额新建产能,将显示超薄玻璃、光刻、镀膜、刻蚀成熟工艺复用至半导体封装,相比跨界厂商具备成本与工艺壁垒。AI GPU、HBM、CPO需求爆发,玻璃载板相较树脂载板高频损耗更低、平整度更佳,对标台积电CoPoS,国产替代空间充足。

2023-2025年公司完成两大核心技术突破:一是TGV通孔实现8:1高深宽比工艺,解决填充缺陷,保障算力芯片电气稳定性;二是打通FOPLP扇出封装制程,可制备15μm/15μm精细线路,产出FCBGA、SLP、MIP、玻璃芯材四类样品,已送样国内头部封测厂,整片大尺寸加工具备量产降本潜力。

结合2026年6月实地调研,当前产品处于样品验证阶段,暂无收入贡献。公司年内持续优化工艺、拓宽客户送样,计划2026-2027年完成认证并逐步小批量量产。公司提示赛道认证周期长,产业化进度存在不确定性,但长期受益AI算力高景气。

公司四大核心壁垒凸显:三十年玻璃精密加工积累,产线设备通用,研发开支更低;样品覆盖算力、存储、光通信多赛道;触控主业现金流稳定,持续反哺研发;消费电子、车载客户资源可复用,加速下游认证。

英特尔CEO陈立武:我们的目标是“5-10年10倍”,押注先进封装、玻璃基板和人工钻石

S中际旭创(sz300308)S S长电科技(sh600584)S S莱宝高科(sz002106)S S东山精密(sz002384)S

S寒武纪(sh688256)S

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。