第一部分:🧠主线题材卡

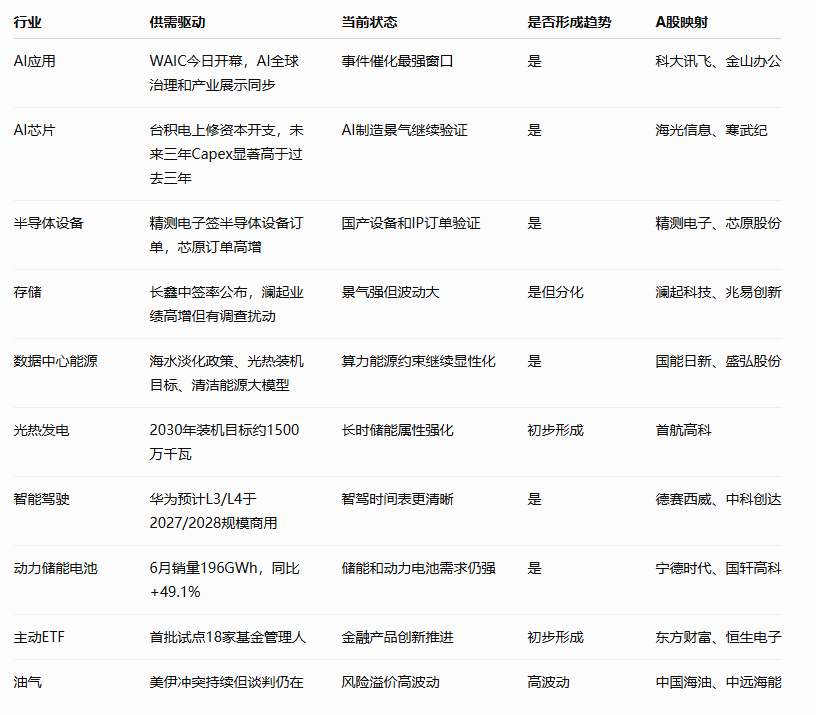

题材一:🤖 WAIC开幕 / AI全球治理 / AI智能体与AI安全

① 事件逻辑(发生了什么)

今天最重要的事件锚,是2026世界人工智能大会暨人工智能全球治理高级别会议正式开幕。

这次WAIC不是普通AI展会,而是“人工智能大会 + 全球治理高级别会议”的组合。它的市场意义有两层:第一,AI产业会集中展示,包括智能体、超节点、AI终端、机器人、模型应用、算力基础设施;第二,AI治理、AI安全、模型备案、数据安全、国际规则,也会成为政策关注重点。

海外也有对应信号:Fireworks年化营收突破10亿美元,说明AI推理服务和模型API正在商业化;微软筹备类Mythos AI漏洞检测工具,说明AI安全和自动化修复正在成为真实应用方向;Grok4.5上线开发工具链和控制台,说明代码、Agent、工具调用仍是AI应用最强落地方向之一。

所以今天AI线的关键词不是单纯“AI大会”,而是:AI从模型竞赛进入应用落地、治理规则、安全防护和基础设施协同阶段。

② 供需推演

这条线属于高规格会议催化 + AI应用商业化 + AI安全治理强化。

需求端来自政企AI、AI办公、AI编程、AI安全、智能体、AI手机、AI客服、AI教育、城市治理和工业互联网。Fireworks这类推理服务商年化收入高增,说明AI应用并不是停留在概念层面,企业确实在为API、推理Token、模型部署和Agent工具付费。

供给端的瓶颈仍然在算力、存储、网络、电力、安全和合规。AI应用越多,越需要底层智算中心、低时延网络、模型安全工具、漏洞检测、数据治理和权限控制。

WAIC今天开幕后,市场会重点看三类东西:

第一,有没有重磅首发产品,比如AI智能体手机、超节点、近存计算、机器人、智能终端;

第二,有没有产业标准或治理框架,比如AI安全、模型备案、数据跨境、智能体规范;

第三,有没有真实落地场景,比如政务AI、工业AI、医疗AI、AI编程、AI安全。

结论:

WAIC是未来几天AI线最强事件锚,短线资金会沿着AI智能体、AI安全、AI应用、AI终端、算力基础设施扩散,但真正能持续的还是有客户、有订单、有付费、有部署的方向。

③ 最受益细分

④ 基本面龙头标的

⑤ 周期判断

当前处于大会开幕期 → 应用验证期。

如果大会期间只停留在展示和口号,持续性会偏事件;如果出现订单、标准、产品量产、场景落地,AI应用线才可能从事件催化升级为新一轮主线。

⑥ 综合评估

题材二:🧩 台积电上修资本开支 / AI芯片 / 半导体设备与国产算力

① 事件逻辑

今天AI硬件最硬的新增变量,是台积电上修全年资本开支指引。

台积电将2026年全年资本支出指引从此前520—560亿美元上调至600—640亿美元,并明确表示对AI趋势充满信心,未来三年的资本支出将显著高于过去三年。这个信号非常重要,因为台积电是全球AI芯片制造景气度最核心的产业验证点之一。它上调资本开支,意味着AI芯片、先进制程、先进封装、HBM、设备材料的需求仍然没有坏。

国内这边也继续验证:芯原股份新签订单64.13亿元,精测电子控股子公司签订2.23亿元半导体设备销售合同,海光信息、摩尔线程、澜起科技等继续披露高景气信号。长鑫科技中签率约0.4714%,说明国产存储核心资产仍然有非常高的市场关注度。

但同时,周四美股半导体、存储继续大跌,SK海力士、闪迪跌幅较大;澜起科技韩国办公室被现场搜查,也会对存储链情绪形成短线扰动。这说明半导体不是景气结束,而是进入产业景气强、交易波动大、个股纯度筛选更严的阶段。

② 供需推演

这条线属于真实资本开支 + 国产资产重估 + 高位分歧。

需求端来自AI训练、AI推理、云厂商自研芯片、国产AI芯片、端侧AI、AIPC、AI手机、智能驾驶和机器人。只要AI模型继续迭代,算力需求就会继续向芯片、先进封装、HBM、光互连、存储接口、测试设备传导。

供给端的瓶颈集中在先进制程、先进封装、测试设备、HBM、半导体材料、内存接口和高端设备。台积电上修资本开支,本质是告诉市场:全球AI芯片产能扩张仍在继续,设备和材料链不会突然熄火。

国产端的逻辑也更清晰。长鑫是国产DRAM资产锚,海光是国产算力资产锚,摩尔线程和燧原代表国产AI芯片资产锚,芯原代表IP和定制芯片设计服务,精测代表半导体检测设备。它们共同推动A股从“炒AI概念”转向“给国产芯片产业链定价”。

结论:

半导体和AI硬件仍是中期主线,但短线会更重视公告、订单、业绩和产业地位。今天最强路径是:台积电资本开支上修 → AI芯片制造景气 → 半导体设备/先进封装/测试设备 → 国产算力资产锚 → 存储与接口芯片补链。

③ 最受益细分

④ 基本面龙头标的

⑤ 周期判断

当前处于资本开支验证期 + 高位分歧期。

产业端没有变差,但交易端进入高波动。后面要看中报业绩、订单持续性、海外半导体是否止跌,以及国产链是否能接住长鑫、燧原、摩尔线程这些资产锚。

⑥ 综合评估

题材三:⚡ 算力能源约束 / 海水淡化 / 光热发电 / 清洁能源大模型

① 事件逻辑

今天能源线出现了一个很有意思的组合:海水淡化、光热发电、清洁能源基地大模型同时出现。

国家发改委等三部门印发《海水淡化产业发展行动方案》,提出到2030年全国海水淡化工程总规模达到450万吨/日以上,并鼓励沿海省市对符合条件的海水淡化工程落实新能源就近消纳等支持政策。

中电联预计,“十五五”时期我国光热发电将进入发展快车道,到2030年光热发电总装机规模达到1500万千瓦左右。

同时,中国首个面向千万千瓦级水风光一体化清洁能源基地的智慧运营大模型在四川发布,通过AI赋能资源预测、电力调度和生产运行。

这几条放在一起,说明能源线不只是传统新能源,而是进入AI算力、电力调度、水资源、清洁能源基地和长时储能协同的新阶段。

② 供需推演

这条线属于算力能源约束 + 新型电力系统 + 水资源约束补链。

需求端来自AI数据中心、沿海工业园区、半导体制造、化工、火电/核电补水、居民用水和新能源基地。AI数据中心不只是耗电,也消耗水资源用于冷却;半导体制造同样是高用水行业。纽约暂停新建超大规模数据中心的事件已经说明,电力、水资源、环保承载都会成为AI基础设施扩张的约束。

供给端的解决方案包括:海水淡化、绿电直连、光热发电、长时储能、虚拟电厂、智能微电网、源网荷储、清洁能源基地大模型。光热的优势在于具备储热和调峰能力,和风光互补;海水淡化则可以和新能源就近消纳结合,形成“绿电+水资源”的新模式。

结论:

这条线本质上是AI时代的能源基础设施补链。短线看海水淡化、光热发电、储能、电力调度、能源AI;中期看谁能进入沿海项目、清洁能源基地和数据中心能源配套。

③ 最受益细分

④ 基本面龙头标的

⑤ 周期判断

当前处于政策启动期 → 项目验证期。

后续要看海水淡化项目是否进入沿海省市招标,光热是否进入新能源大基地配套,清洁能源大模型是否能从示范变成实际调度系统。

⑥ 综合评估

题材四:🚗 L3/L4自动驾驶 / 智能汽车 / 车端AI

① 事件逻辑

华为高级副总裁、引望CEO靳玉志表示,自动驾驶将迎来快速迭代、有序发展,L3与L4规模商用预计2027年、2028年实现。

这条线的意义在于,智能驾驶开始有更清晰的产业时间表。过去市场经常炒L2+、城市NOA、Robotaxi、端到端模型,但落地节奏容易模糊。现在如果产业链逐步形成2027年L3、2028年L4规模商用预期,资金会重新评估智能驾驶芯片、域控制器、传感器、线控底盘、高精地图、车路协同和数据闭环。

同时,6月我国动力和储能电池销量196GWh,同比增长49.1%,说明新能源车和储能需求仍然在。虽然汽车总量之前有承压,但智能化和电动化的结构升级仍然存在。

② 供需推演

这条线属于产业时间表明确 + 智能化升级 + 车端算力需求提升。

需求端来自高阶智驾、L3/L4准入、Robotaxi、智能座舱、车路协同和车端AI。L3/L4真正规模化后,单车传感器、车载算力、冗余系统、线控底盘和数据闭环要求都会显著提升。

供给端瓶颈在法规准入、责任认定、算法可靠性、传感器成本、车规芯片、线控底盘冗余和高精度数据。华为的优势在于整车合作、智驾系统、车云协同和产业生态,这会强化华为汽车链和智能驾驶链的预期。

结论:

智能驾驶不是今天最强主线,但它是WAIC和AI终端之外的“车端AI”方向。短线看华为智驾、域控制器、传感器、线控底盘;中期看L3/L4政策准入和商业运营。

③ 最受益细分

④ 基本面龙头标的

⑤ 周期判断

当前处于预期强化期 → 准入验证期。

后续关键看L3/L4相关法规、示范城市、车企量产车型和Robotaxi商业化数据。

⑥ 综合评估

第二部分:🧩加更主题卡

加更主题一:💼 主动ETF / 公募产品创新

主动ETF首批试点已确定18家基金管理人,相关基金公司近期将递交注册申请材料。这是资管产品创新方向,对券商、基金公司、交易所生态和金融IT有一定利好。主动ETF如果落地,会增加权益市场工具供给,也可能提升交易活跃度。

核心映射:东方财富、同花顺、恒生电子、中信证券。

强度:7.6 / 10

阶段:产品创新启动期

加更主题二:🔦 中红外高功率激光 / 高端光学装备

中科院上海光机所在中红外高功率连续激光光谱合束研究方面取得新进展。这个方向偏高端科研和未来产业,不是短线大容量主线,但和高功率激光、光学元件、激光加工、国防军工、半导体制造都有潜在映射。

核心映射:大族激光、华工科技、光库科技、福晶科技。

强度:7.0 / 10

阶段:技术突破期

加更主题三:🛢️ 美伊冲突 / 油气风险溢价

美军连续第五个夜晚对伊朗实施打击,但白宫同时表示伊朗仍在与美国对话,希望达成协议。油价隔夜小幅回落,说明市场正在交易“冲突持续但谈判仍在”的高波动状态。

核心映射:中国海油、中远海能、招商轮船、山东黄金。

强度:7.5 / 10

阶段:高波动反复期

加更主题四:⚠️ 韩国单股杠杆ETF监管 / 科技股高波动风险

韩国将暂停新的单一股票杠杆ETF上市,以抑制市场波动。叠加美股半导体、存储大跌,说明全球AI硬件交易已经进入高波动期。A股科技线仍有产业景气支撑,但短线更要重视高位拥挤、海外联动和监管扰动。

强度:风险提示项

阶段:高位波动期

第三部分:🌍全球供需与涨价追踪

<

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。