2026年7月15日,中央网信办发布首批7款手机端侧生成式AI服务备案名单,苹果、华为、OPPO、vivo、小米、三星、努比亚七大终端品牌悉数通关。其中苹果"Apple智能"确认接入阿里千问大模型,努比亚同步官宣将于WAIC 2026发布搭载豆包的AI智能体手机NaviX Ultra。此举标志着手机端侧模型从监管灰色地带正式纳入合规轨道,端侧AI产业从概念试水迈向规模普及。

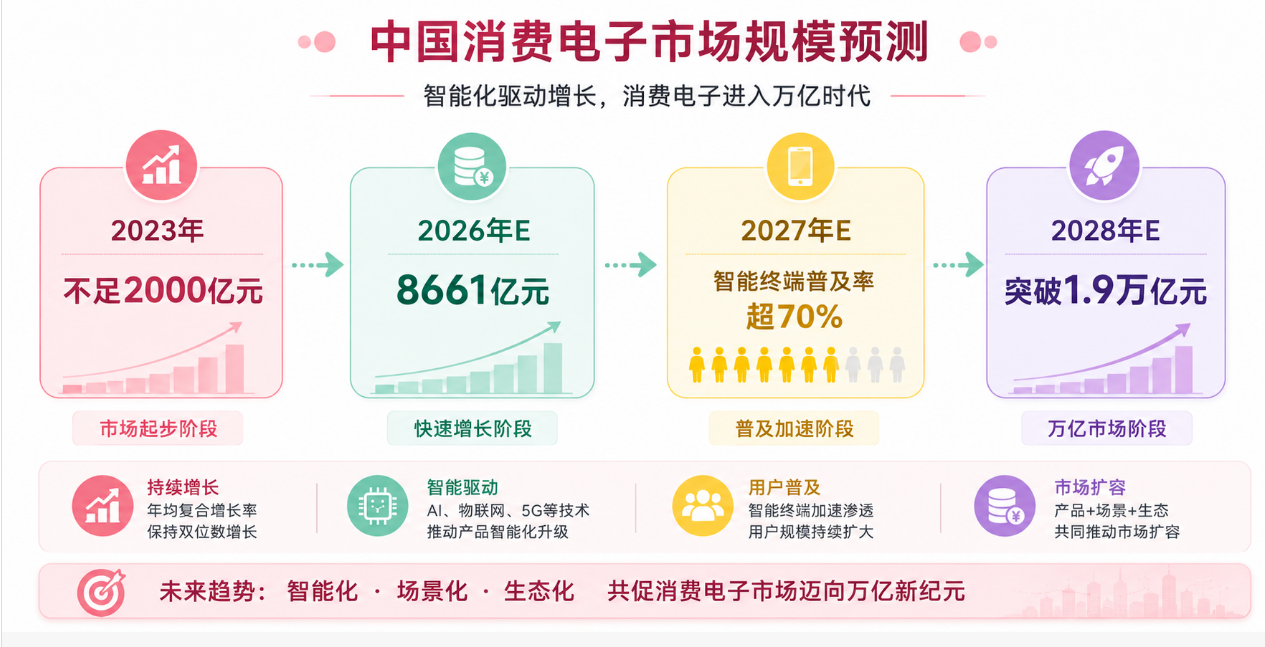

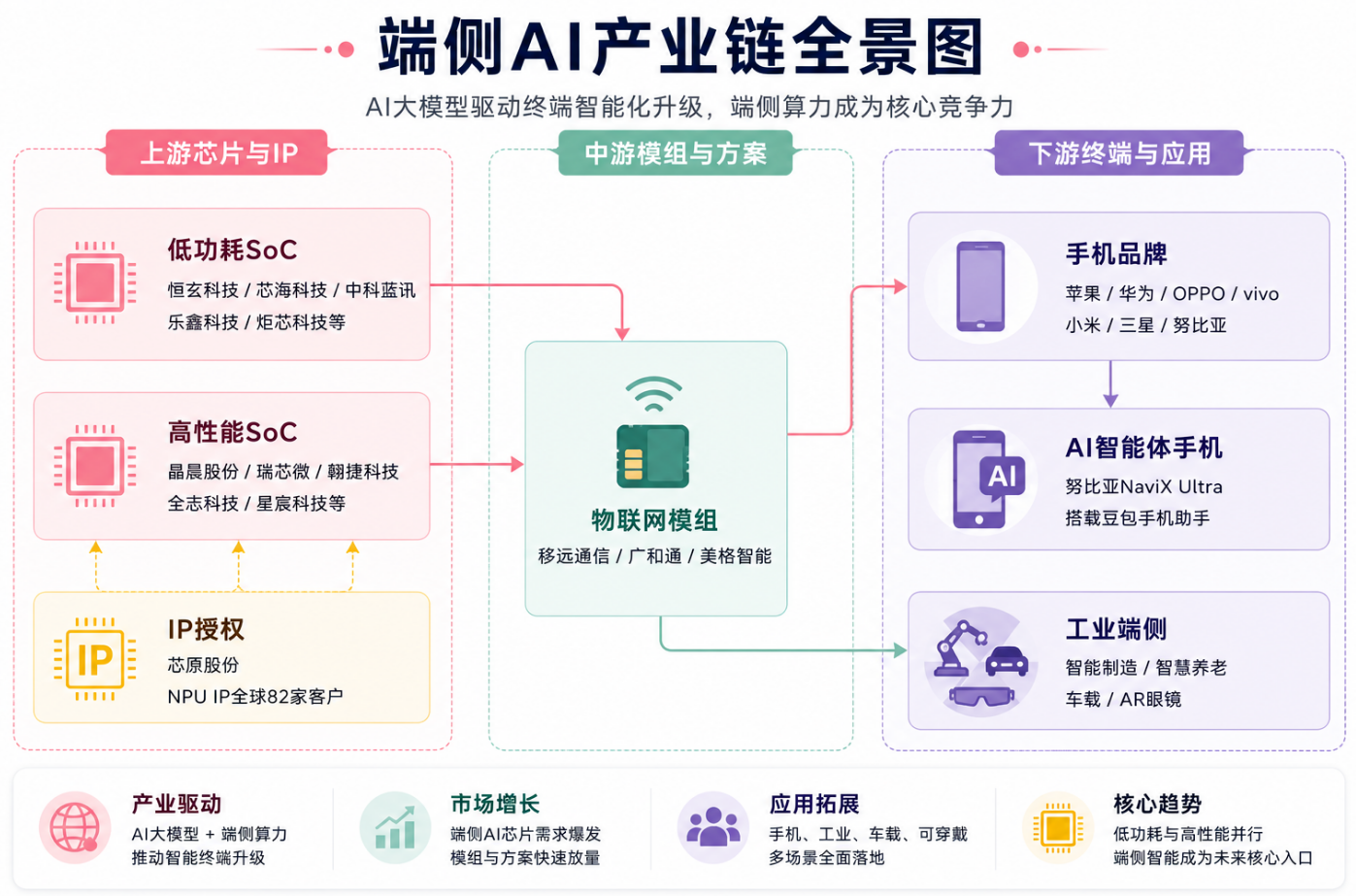

头豹研究院数据显示,中国端侧AI产业2023年规模不足2000亿元,预计2028年将突破1.9万亿元,2023至2028年CAGR高达58%。弗若斯特沙利文预测,2025至2029年全球端侧AI市场规模将从3219亿元跃升至1.22万亿元,CAGR达40%。IDC预计2026年中国AI手机出货量达1.47亿台,同比增长31.6%。产业链层面,低功耗SoC、高性能SoC、物联网模组、IP授权四大环节将迎来结构性放量机遇。

投资评级:强于大市。端侧AI合规闭环打通叠加AI手机出货量高速增长,产业链各环节龙头标的具备显著配置价值。

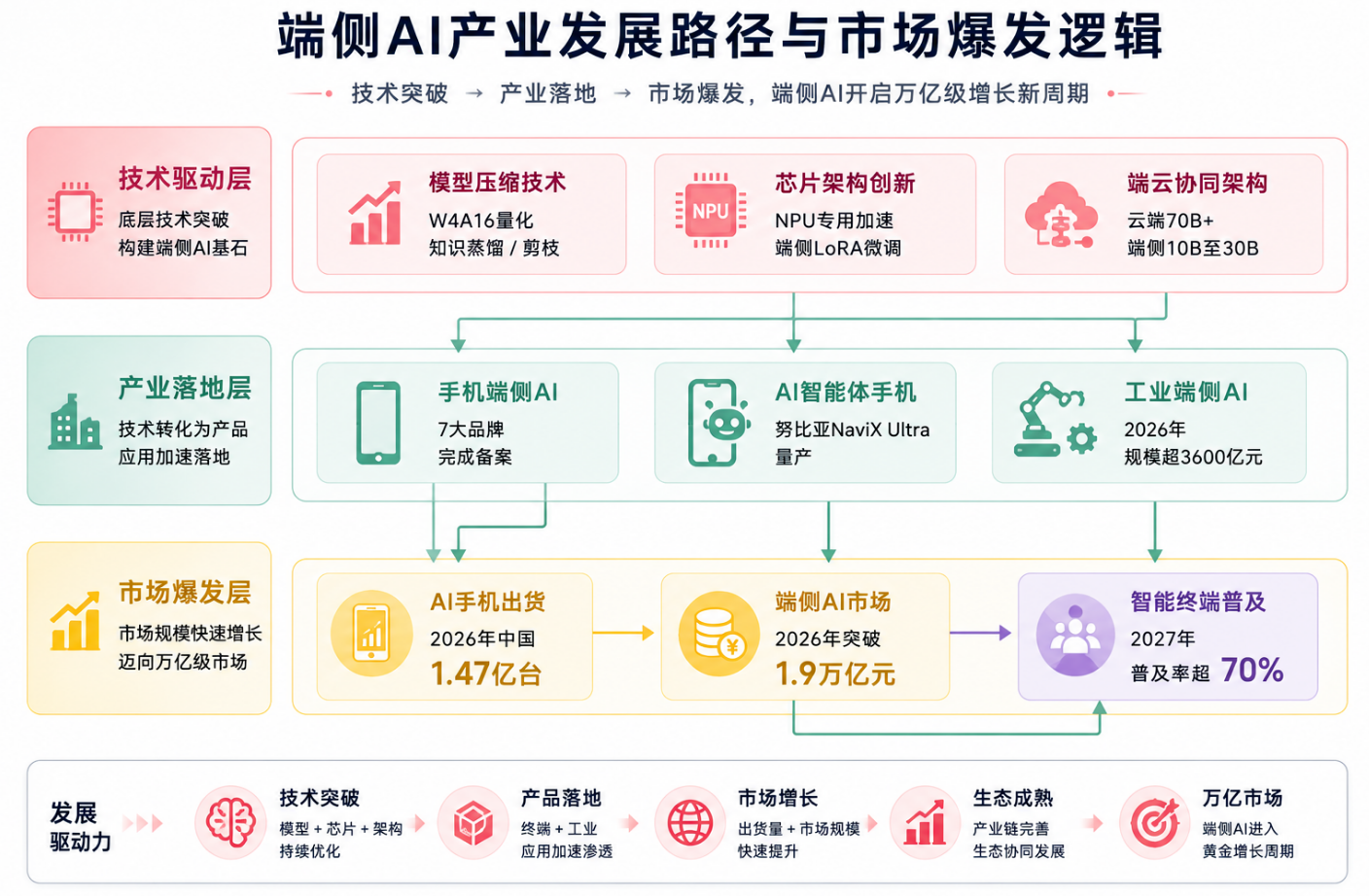

一、行业概述:端侧AI的定义与技术架构1.1 端侧AI核心概念端侧AI(On-device AI)指将AI推理能力下沉至终端设备(手机、PC、汽车、IoT等),在本地完成实时决策的技术范式。其核心原理在于绕过云端传输,通过模型轻量化(剪枝、量化、知识蒸馏)与硬件协同优化,在资源受限的嵌入式平台实现低延迟、低功耗、高隐私的AI服务。技术价值体现在毫秒级响应、带宽成本锐减超95%、原始数据不出域等刚性优势。

2026年Q2,端侧AI赛道出现显著变化:硬件端告别纯算力内卷,转向场景化适配。过去两年端侧AI芯片的核心竞争点集中在峰值算力(TOPS)比拼,旗舰级手机芯片AI算力从几十TOPS攀升至数百TOPS。而2026年行业共识转向——场景化深度优化成为核心竞争力。以智慧养老场景为例,专用端侧芯片峰值算力仅8TOPS,但针对老人语音方言识别、跌倒检测等核心算子深度优化,同等场景下功耗较通用芯片降低60%,误报率下降85%。

1.2 端云协同架构2026年端侧大模型发展彻底跳出"纯端侧"与"纯云端"的二元对立,端云协同架构成为全行业共识方案。国内头部大模型厂商在Q2集中更新端侧模型矩阵:主流方案为"云端70B+通用大模型+端侧10B至30B轻量化场景模型",端侧模型可在8GB内存终端设备上全离线运行。日常交互、数据预处理、紧急响应等高频操作全部在端侧完成,仅复杂推理、长文本生成、大数据分析等需求调用云端能力。

端侧部署AI模型面临算力和存储限制,轻量化设计至关重要。当前主流技术栈包括:

模型量化:W4A16方案(权重4-bit整数+激活值FP16精度)成为端侧Agent标配。权重矩阵数值分布相对稳定,可承受更激进压缩;激活值在推理过程中动态变化,保持FP16减少量化误差累积。实测4B量化模型在Apple M4+32GB RAM上推理性能优异。

知识蒸馏:以训练好的大型模型(教师模型)为基础,将知识传授给小型模型(学生模型)。学生模型通过学习教师模型的输出概率分布,在较小规模下实现相近性能。

剪枝:通过移除模型中冗余的神经元连接,压缩模型体积并提升运行效率。

端侧LoRA微调:高通Snapdragon 8 Elite Gen 2已实现端侧LoRA实时微调,支持7B参数模型的低秩适配器实时更新,功耗控制在2W以内。手机可在本地实时学习用户习惯并更新模型权重。

苹果正在评估AI模型压缩初创公司PrismML的技术方案,该技术可将每个数值从16位减少到仅1个或3个可能值,大幅缩小模型体积使其直接在iPhone上运行。

二、政策催化:首批手机端侧AI备案落地2.1 备案事件梳理2026年7月15日,中央网信办发布7款提供手机端侧生成式人工智能服务已备案信息的公告。7款服务包括:

此次备案是生成式AI备案首次覆盖手机端侧模型。此前备案均集中于云端服务,手机端内置模型长期处于监管灰色地带,隐私合规、伦理边界、个性化训练等问题始终是落地核心掣肘。本次首批手机端侧模型集中过审,从政策层面彻底打通AI模型下沉消费终端的合规通路。

2.2 苹果×阿里千问:标志性合作阿里巴巴确认,阿里千问将作为AI能力集成至Apple智能,为iOS、iPadOS、macOS和visionOS的中国用户带来智能体验。用户无需在应用间切换,即可在Apple设备上直接体验千问的文本与图像理解、内容生成等能力。在2026年6月发布的iOS 27系统中,国行iPhone唯一可用的Apple智能功能"墙纸扩图",其底层代码已明确显示由阿里千问提供模型支持。

合作方案采用端云协同架构:本地芯片处理轻量任务,云侧由千问提供算力,用户数据境内存储。功能含升级Siri、文稿改写等,系统内直接调用。仅适配iPhone 15 Pro系列及后续机型。

2.3 努比亚×字节豆包:AI智能体手机量产努比亚正式官宣全球首款AI智能体手机——NaviX Ultra,搭载豆包手机助手,荣获2026世界人工智能大会SAIL卓越人工智能引领者奖。该机定位量产旗舰机型,首批总量达50万台,于7月17日WAIC 2026大会开幕时首发。

NaviX Ultra主打"听得懂、能干活、记得住、够安全"四大核心能力。与传统语音助手不同,其内置豆包手机助手采用系统级GUI Agent架构,能够看懂屏幕内容并模拟人类点击、滑动操作,跨应用完成多步骤任务,实现从"人操作手机"到"AI帮你操作手机"的转变。

2025年12月,中兴通讯联合字节跳动推出第一代豆包AI手机技术样机M153,3万台备货上线后迅速售罄,二级市场价格大幅溢价。此次量产机型的推出,标志着AI智能体手机从工程验证走向规模化商用。

2.4 备案制度要点根据《生成式人工智能服务管理暂行办法》,只要面向国内公众提供生成式AI服务,无论模型大小均需合规备案。备案核心流程包括:

2026年5月至6月,我国新增120款生成式AI服务在国家网信办完成备案,另有68款通过地方网信办完成登记。端侧AI备案通道的打通,为终端厂商扫清了合规障碍。

三、市场规模与增长预期3.1 全球端侧AI市场弗若斯特沙利文预测,2025至2029年全球端侧AI市场规模将从3219亿元跃升至1.22万亿元,CAGR达40%。端侧智能化将驱动全球AI SoC市场规模从2025年的438亿美元扩大至2029年的1090亿美元。

有机构预估2026年全球AI手机出货量将向6亿台迈进。国家发改委数据显示,2025年中国AI手机、AI电脑等智能终端年出货量超1亿台,2026年AI手机、AI电脑销量有望超过非AI产品。

3.2 中国端侧AI市场头豹研究院数据显示,中国端侧AI产业2023年规模不足2000亿元,预计2028年将突破1.9万亿元,2023至2028年CAGR高达58%。《"人工智能+"行动意见》设定量化目标——到2027年新一代智能终端普及率超70%,仅2027年端侧AI设备规模就将达到10.5亿台,对应超过5000亿元的硬件市场。

IDC预计2026年中国AI手机出货量达1.47亿台,同比增长31.6%。2026年中国端侧AI市场规模有望达到8661亿元,AI推理计算需求将达到训练需求的4至5倍。

3.3 工业端侧AI市场2025年国内工业端侧AI市场规模突破2100亿元,2026年预估突破3600亿元,产线边缘设备智能化改造增速超120%。不同于消费端侧重轻量化模型优化,工业端侧AI落地有严苛门槛:毫秒级推理、工业安全认证、多品牌PLC兼容、高温粉尘恶劣环境适配、可量化降本收益。

端侧AI产业链可分为上游芯片与IP、中游模组与方案、下游终端与应用三大层级。

4.1 低功耗SoC环节

低功耗SoC主要面向可穿戴设备、IoT终端、智能音频等场景。2025年H1相关企业芯片营收及业务进展如下:

高性能SoC面向手机、平板、边缘计算网关等场景,是端侧AI算力的核心载体。

瑞芯微于2026年5月推出面向中阶AIoT市场的RK3572八核处理器,在高性能、低功耗与全栈AI能力之间实现突破性平衡。高通Snapdragon 8 Elite Gen 2已集成端侧LoRA实时微调能力,联发科天玑9500针对MoE模型在移动端实现稀疏计算优化,可跑1T总参数/37B激活参数的MoE模型。

4.3 物联网模组环节物联网模组厂商正在向AI算力模组方向延伸,成为端侧AI产业链的重要桥梁。

广和通AI研究院推出自研模组智能体开发助手Fiboclaw,面向通信模组、算力模组及端侧AI设备开发。同时取得端侧长文本缓存管理技术FiboCache突破,面向大模型推理中的缓存膨胀问题。美格智能基于自研AI推理引擎成功部署200亿参数端侧大模型,16GB内存设备即可稳定运行。

4.4 IP授权环节芯原股份深耕端侧AI技术,自研NPU IP已在全球82家客户142款芯片出货超1亿颗。2025年H1芯片定制业务营收6.4亿元,IP授权营收3.31亿元。芯原股份董事长戴伟民表示,端侧AI的开发应用有望成为下一个风口,AI眼镜、AI玩具、AI戒指和智慧驾驶等均是重要增量发展方向。

此外,博通宣布与苹果扩大战略合作,定制ASIC芯片合同延长至2031年,将为iPhone、Mac、Vision Pro多代产品开发供应定制AI加速芯片,强化终端侧AI算力布局。

五、竞争格局

5.1 终端品牌竞争态势

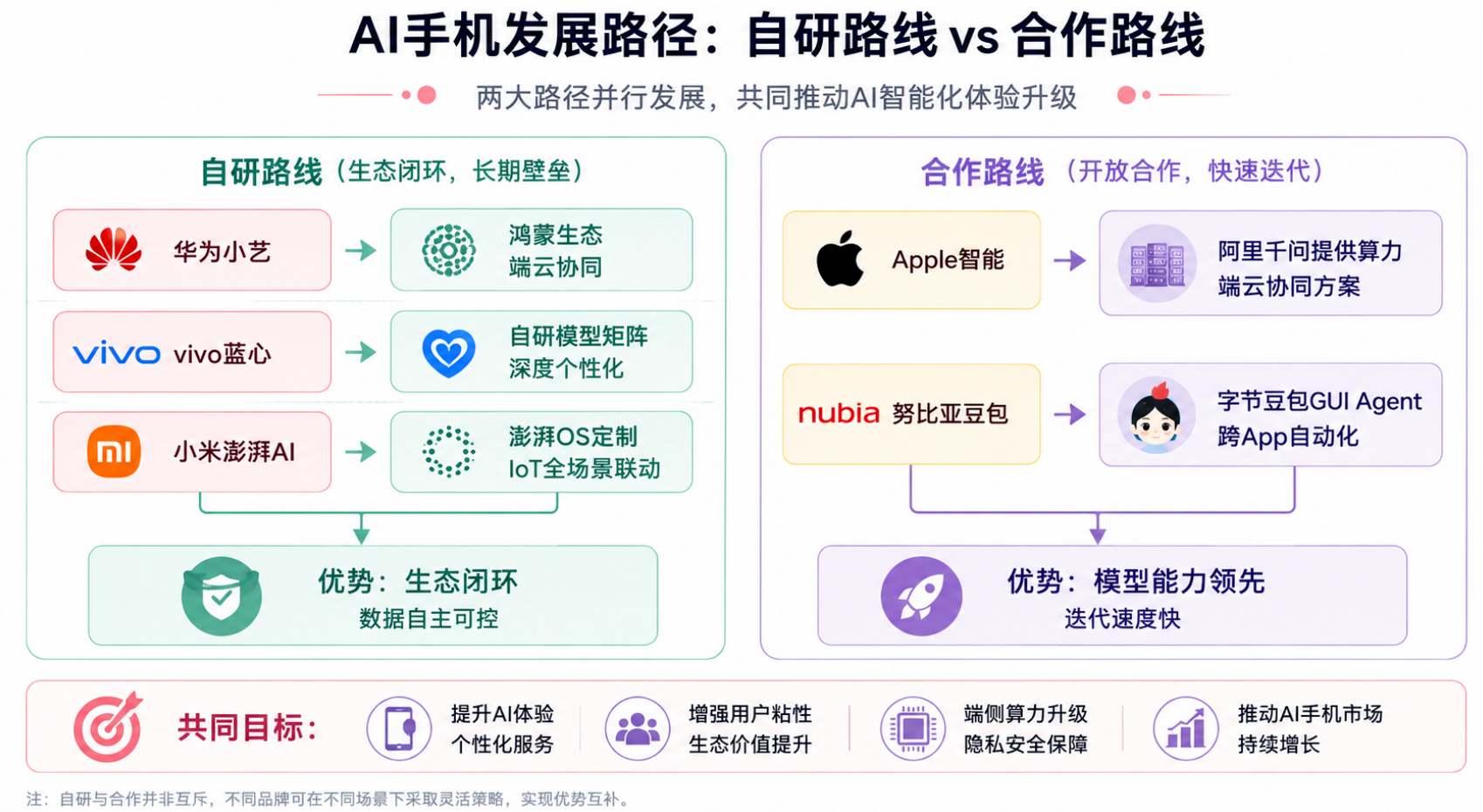

端侧AI手机市场呈现"七大品牌+两大模式"的竞争格局:

模式一:自研+生态合作(华为、OPPO、vivo、小米、三星)

模式二:外部模型深度合作(苹果、努比亚)

值得注意的是,此次首批备案名单中,荣耀与阶跃星辰均未现身。阶跃星辰于7月9日确认要做全球首款AI智能体手机并于7月13日开发布会,但其备案尚未完成,意味着端侧AI合规准入门槛确实存在实质性筛选。

5.2 芯片厂商竞争格局端侧AI芯片市场分为三个梯队:

高通Snapdragon 8 Elite Gen 2支持7B参数模型端侧LoRA实时更新,功耗控制在2W以内。联发科天玑9500实现MoE模型端侧稀疏计算优化,延迟降低40%。苹果则在评估PrismML的极端压缩技术,可将模型参数从16位压缩至1-3位。

5.3 端侧AI技术路线对比

六、技术趋势展望

6.1 从"功能叠加"走向"原生智能"

2026年WAIC以"智能伙伴 共创未来"为主题,行业叙事从"谁更强"转向"谁更能用"。AI手机正在从"功能叠加"走向"原生智能"——AI不再是手机里的一个App,而是操作系统的"大脑"。

努比亚NaviX Ultra的GUI Agent架构是这一趋势的典型代表。传统语音助手只能查天气、定闹钟,而GUI Agent具备"屏幕感知"能力,能读懂当前屏幕显示内容并模拟人类操作,跨应用完成多步骤复合任务。核心功能包括跨App自动化操作、实时屏幕感知、硬件级深度集成(专属AI物理按键、原生相册深度融合)。

6.2 端侧Agent技术栈成熟2026年端侧AI Agent技术栈已形成完整体系:

面壁智能依托MiniCPM系列轻量化端侧模型和自研ForgeTrain训练框架,实现小参数模型对标高阶大模型综合能力。广和通率先完成Qwen3.5系列小尺寸模型在高通NPU上的端侧部署适配验证,打通模型转换、混合精度量化、NPU后端编译与端侧推理运行链路。

6.3 场景化深耕取代算力内卷2026年端侧AI赛道核心变化在于从硬件算力内卷转向场景化适配。垂直场景的离线能力成为核心竞争壁垒。以智慧养老场景为例,端侧模型可在无网络环境下完成老人方言语音交互、跌倒报警、健康数据实时解读、紧急联系人呼叫等核心功能,响应延迟从云端200ms压缩至端侧20ms以内,同时解决健康数据云端传输的隐私合规问题。

端侧AI应用场景正在快速扩展:

端侧AI投资逻辑围绕三条主线展开:

低功耗SoC:恒玄科技(BES6000系列2026年上半年送样)、乐鑫科技(IoT芯片矩阵覆盖广泛)、炬芯科技(端侧AI处理器营收占比提升)

高性能SoC:瑞芯微(RK3572八核AIoT平台,性能翻倍功耗减半)、晶晨股份(平台级SoC整体解决方案)、全志科技(智能端侧处理器SoC)

物联网模组:移远通信(旗舰级AI算力模组SP805FL)、广和通(Qwen3.5高通NPU端侧适配完成)、美格智能(200亿参数端侧大模型部署)

IP授权:芯原股份(NPU IP全球82家客户142款芯片出货超1亿颗)

7.3 产业链投资映射

八、风险提示

政策落地不及预期:端侧AI备案虽已打通,但后续监管细则可能对数据采集、个性化训练等提出更严格要求,增加终端厂商合规成本。

技术迭代风险:端侧AI模型压缩、NPU算力提升等技术发展迅速,若国内厂商在核心技术上落后于高通、联发科等国际巨头,市场份额可能受到挤压。

市场竞争加剧:七大品牌集中备案后,端侧AI功能同质化风险上升,可能导致价格战压缩产业链利润空间。

下游需求波动:智能手机市场整体增速放缓,若AI功能未能有效刺激消费者换机需求,端侧AI放量节奏可能低于预期。

供应链安全风险:高端SoC芯片仍依赖先进制程,地缘政治因素可能影响芯片代工和IP授权的稳定性。

本报告基于公开信息整理,仅供参考,不构成投资建议。投资者应独立判断,自行承担投资风险。报告中的数据、观点可能存在滞后性,请以最新官方信息为准。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。