💬 【题外话】

55亿的存储,还要啥自行车?逻辑没变,行业没变,变的只是情绪。

市场总喜欢把筹码先按进地下室,再讨论它值不值那个价。至于后面是继续挖地基,还是从负一层直达观景台,那就交给时间和资金来作答了。

当三星、SK海力士、美光不断刷新历史高点,A股存储板块也迎来史诗级重估。

当三星、SK海力士、美光不断刷新历史高点,A股存储板块也迎来史诗级重估。

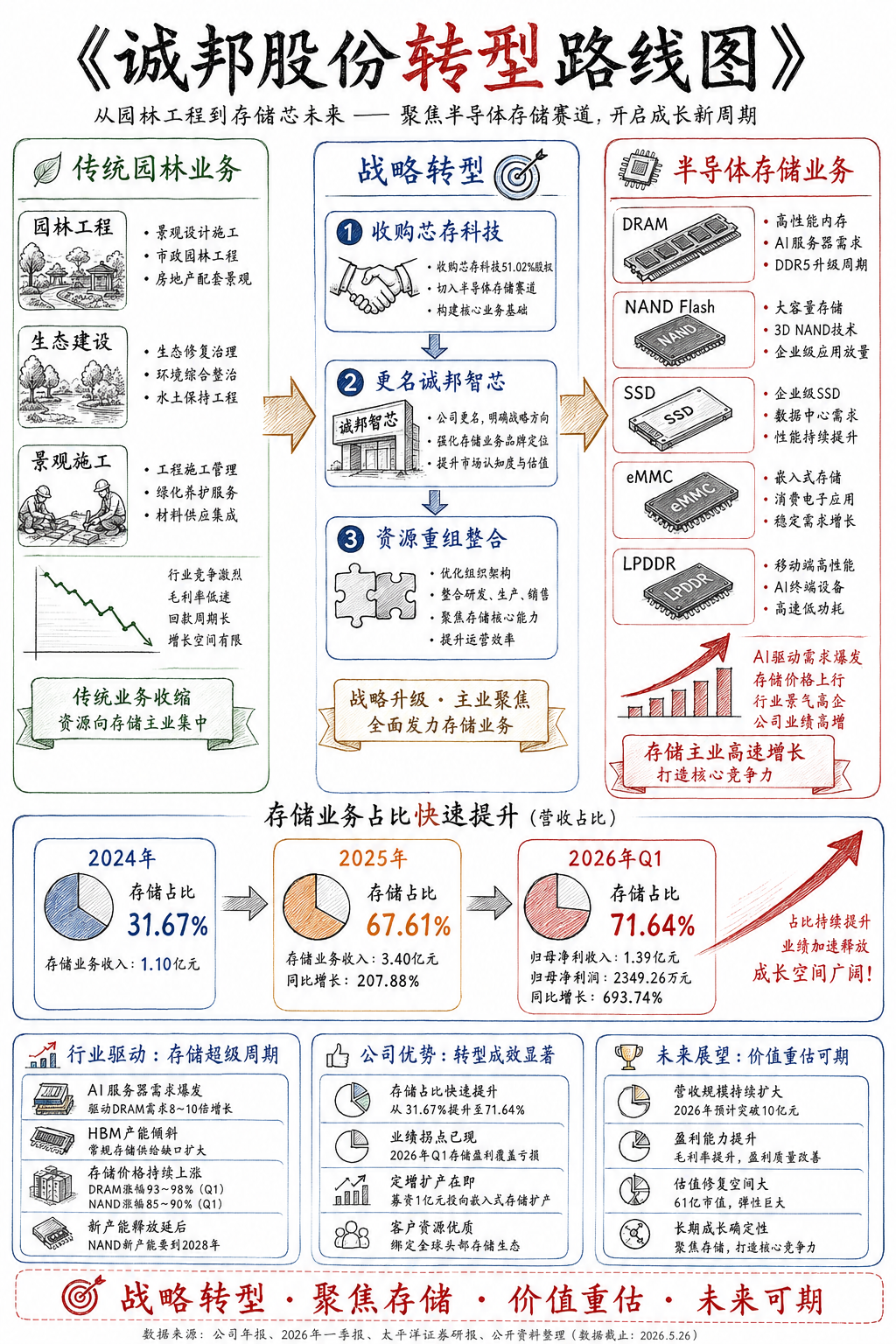

长江存储、长鑫科技携万亿估值预期冲刺IPO,诚邦股份(603316.SH)总市值仅61.26亿元。2025年存储业务收入暴增207%,2026年一季度单季盈利已覆盖传统业务全部亏损。这个从园林跨界存储的“六十一亿小市值”,正在迎来它的价值重估时刻。

01 核心观点:转型已从“布局”到“兑现”截至2026年5月26日,诚邦股份收盘价23.18元(当日跌停),总市值61.26亿元。市净率高达11.08倍(行业均值仅0.57),股价波动剧烈,公司主动发布风险提示称“偏离基本面”。但这背后蕴藏着巨大的预期差:存储业务营收占比从2024年的31.67%跃升至2026年一季度的71.64%,且2026年Q1归母净利润达2349.26万元(同比+693.74%),存储盈利完全覆盖生态建设业务亏损。公司已更名为“诚邦智芯科技股份有限公司”,主业切换已成事实。

在全球存储“超级周期”驱动下,诚邦股份作为A股存储模组环节市值最小的弹性标的,“低基数+高成长+行业红利”三重共振,其价值重估刚刚开始。

数据来源:公司年报、2026年一季报

芯存科技(公司控股51.02%)2025年全年收入3.40亿元(同比+207.88%),存储净利润约1828万元;2026年Q1存储利润贡献环比大增。太平洋证券预计2026年存储营收有望突破7亿元,整体营收达10.03亿元,同比增长近一倍。传统生态业务已在主动收缩,最坏的时期已经过去。

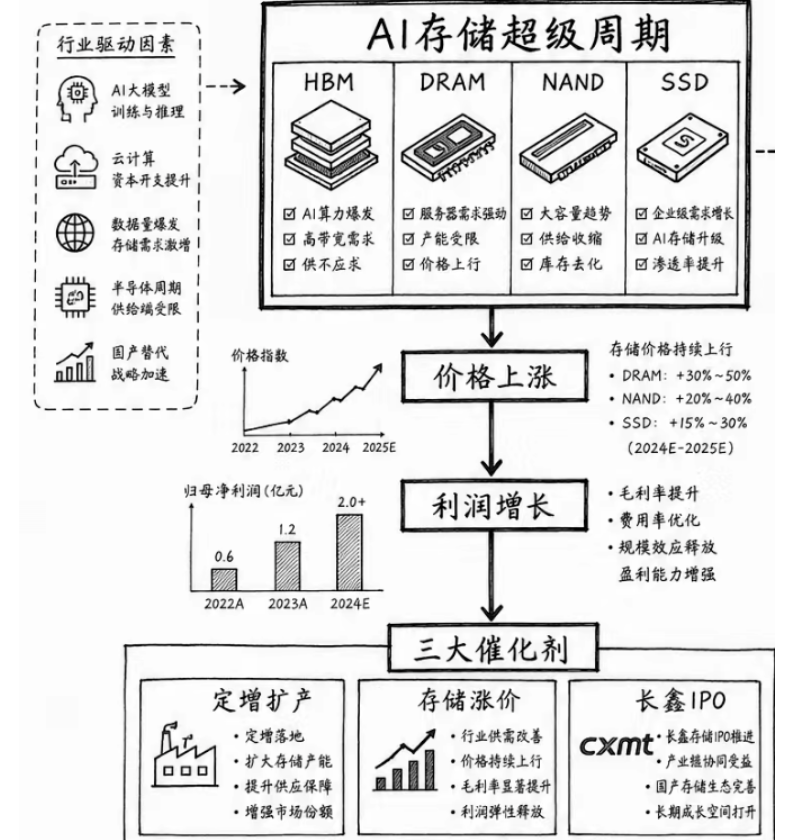

03 存储“超级周期”:AI驱动的历史级供需缺口2026年一季度DRAM合约价暴涨93~98%,NAND暴涨85~90%,二季度预计再涨58~63%与70~75%。AI服务器对DRAM需求是传统服务器的8~10倍,而头部原厂将产能倾斜至HBM,常规存储供给缺口持续扩大。NAND新产能释放需等到2028年,存储涨价预期贯穿全年。诚邦股份模组业务直接受益行业量价齐升,毛利率2025年已达14.91%(同比提升11pcts),价格每上涨10%,净利润弹性可观。

市场常将诚邦股份与长江存储、长鑫科技对比,但两者产业链环节完全不同:长鑫/长江存储是IDM原厂(晶圆制造),诚邦股份处于“封测+模组制造”下游环节,实为供应商关系。更具可比性的A股模组龙头——江波龙(市值约2280亿)、佰维存储(市值约1449亿),诚邦61亿市值仅为前者的1/37。2025年存储收入3.40亿元,对标龙头仍有极大差距,但增速207%显示成长潜能。在国产存储资本化浪潮下(长鑫科技、长江存储IPO提速),模组厂商迎来配套放量机遇,诚邦股份估值弹性远超头部企业。

📌 小结:诚邦股份属于“小盘高弹性”特色标的,估值框架为“行业景气度+业绩边际改善”的题材性溢价,一旦业绩持续超预期,补涨空间值得重视。

05 首次覆盖:2026年业绩反转可期2026年3月18日,太平洋证券团队发布研报,给予“买入”评级,称其为“存储赛道稀缺小市值标的”。

核心盈利预测:

数据来源:太平洋证券研报《更名诚邦智芯,聚焦存储方向》

按2026年预测EPS 0.39元,当前股价23.18元对应动态PE约59倍,考虑存储行业高景气及公司高成长性,估值存在消化空间。机构判断其定增扩产(募资1亿元投嵌入式存储)将驱动高端产品占比提升,盈利质量持续改善。

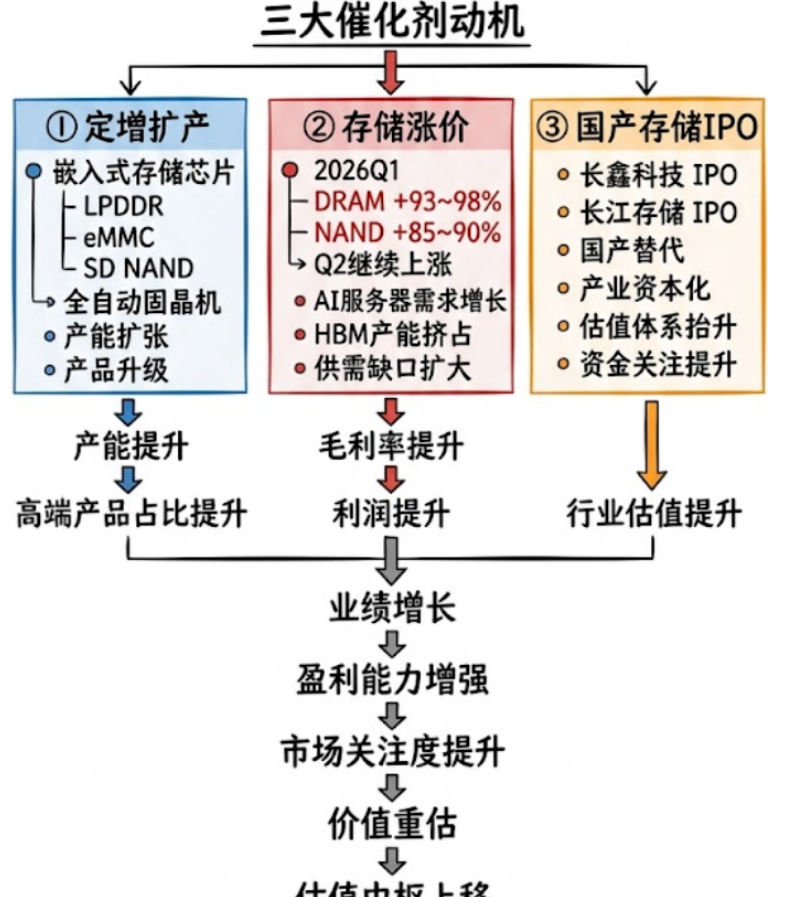

06 三大催化剂共振:定增落地、涨价延续、资本化浪潮

🔥 催化一:定增扩产箭在弦上。 2025年8月预案,2026年5月修订稿获董事会通过,拟募资≤1亿元,7500万用于嵌入式存储芯片扩产(LPDDR/eMMC/SD NAND),引进全自动固晶机,产能瓶颈即将突破。

🔥 催化二:存储涨价延续至Q3。 二季度合约价再次大涨,行业扩产周期漫长,价格坚挺为模组厂带来丰厚利润。

🔥 催化三:国产存储双子星IPO提速。 长鑫科技冲刺科创板(一季度营收508亿,净利润330亿),长江存储启动IPO辅导,国产替代情绪升温,直接提升存储产业链估值中枢。

⚠️ 估值泡沫风险: 市净率11.08倍远超行业0.57倍,公司自曝“股价偏离基本面”,若存储景气度降温,估值将面临剧烈回调。

⚠️ 业务体量差距: 芯存科技2025年净利仅1828万元,主控芯片依赖外部采购,技术壁垒薄弱,头部客户验证周期长达1-2年。

⚠️ 历史资产拖累: 生态业务应收账款仍高达4.71亿元,未来减值可能侵蚀存储利润。

⚠️ 定增与质押不确定性: 定增尚需监管审批,控股股东质押比例59.16%,存在一定流动性风险。

⚠️ 行业价格波动: 下半年价格涨幅或收窄,若需求不及预期,业绩弹性将大打折扣。

诚邦股份是存储高景气周期中稀缺的“小而美”博弈标的。从2026年一季报看,业绩拐点已经确认,存储主业彻底成型。太平洋证券的乐观预测一旦逐步兑现,61亿市值或许只是起点。但投资者必须清醒:它与千亿龙头存在巨大差距,技术、客户、资金均有待补足。存储行业强周期属性叠加小盘股高波动特征,注定了诚邦股份的股价不会一马平川。建议将行业价格走势、公司扩产进度、头部客户订单作为关键观察指标,在风险可控前提下关注其转型的长期价值。

⚠️ 免责声明:本文基于公开财报及机构研报整理,所含信息仅供参考,不构成任何投资建议。存储行业受全球供需、政策及技术迭代影响,波动较大;诚邦股份为小盘转型标的,业绩不确定性强,请投资者独立判断,风险自担。文中涉及预测数据均为第三方机构观点,不代表公司未来必然实现。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。