聚和材料:国内半导体最大弹性标的,深度受益存储链

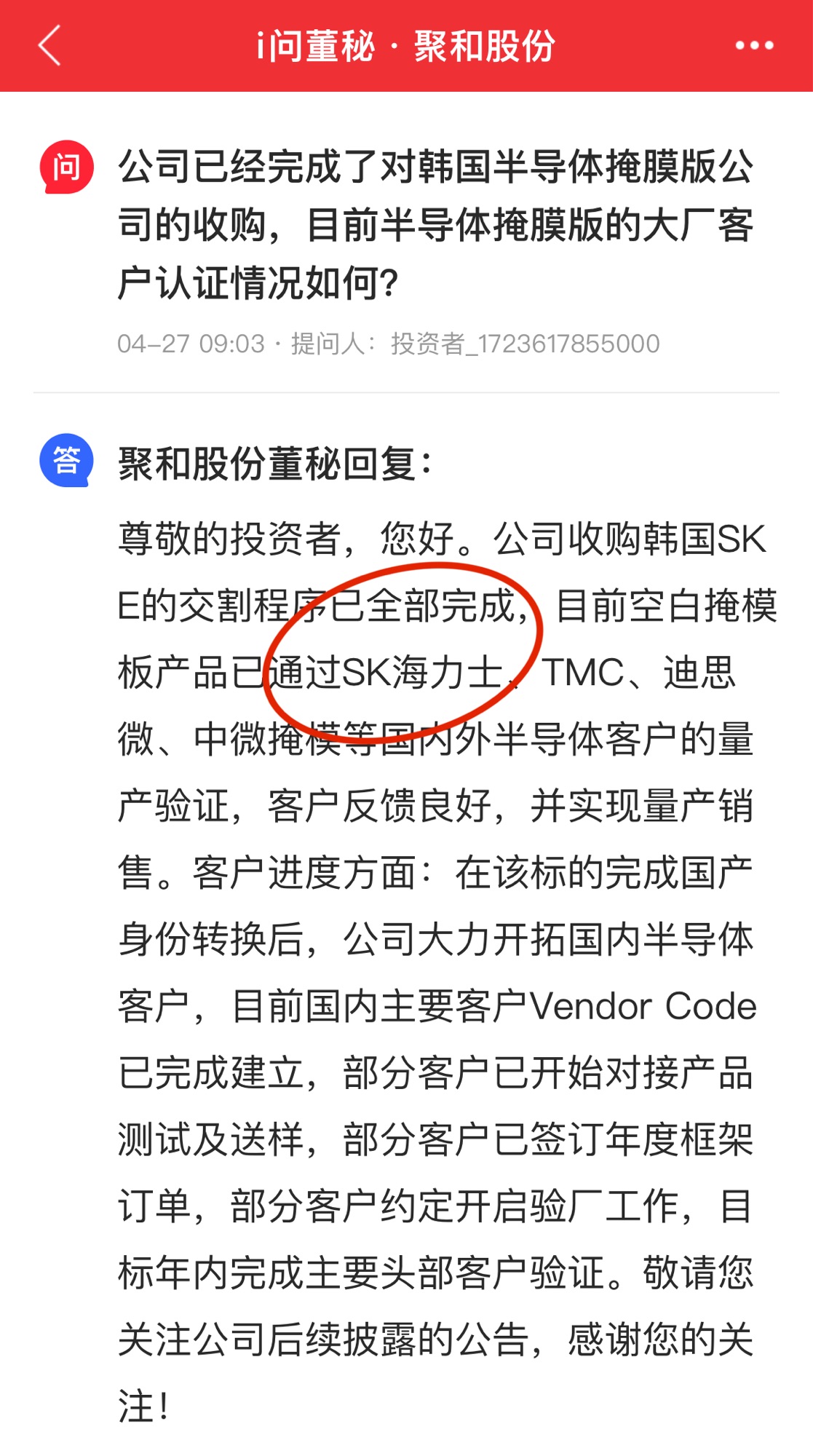

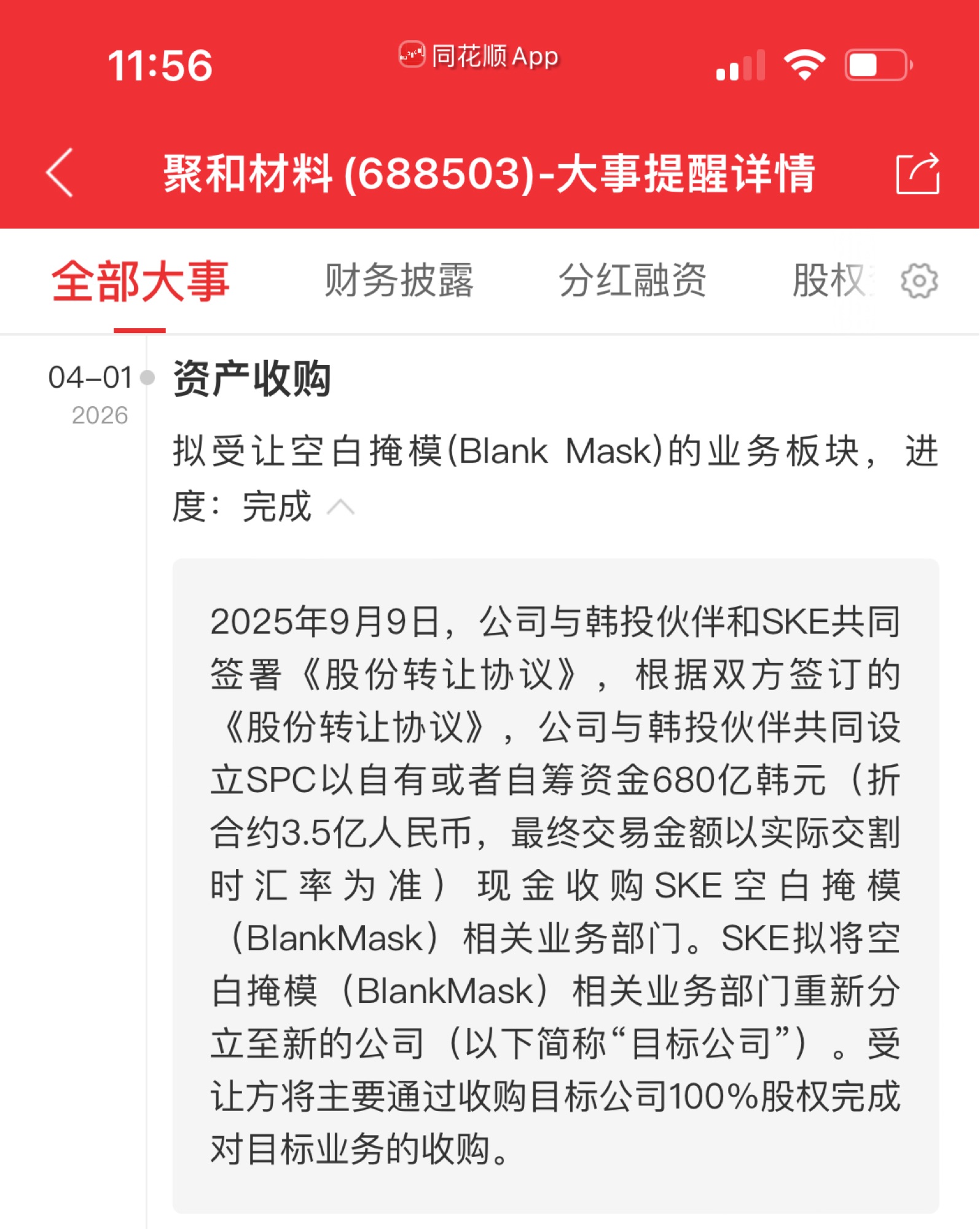

#空白掩膜版国产渗透率几乎为0。目前大陆空白掩模版全部为日本供应(信越化学+豪雅),国产半导体要求全链条国产化率逐步提升,目前聚和材料在空白掩膜版市场的市占率=国产化率,在中国大陆验证导入的客户已经达到24家(在大陆全部的掩模版制造商均在验证中),中长期市占率具备40-50%的能见度。

#需求端:国内空白掩膜版需求将成倍增加。

①存储芯片需求8倍增长:以NAND为例, 64层3D NAND需要60层掩膜版,128层3D Nand需要100-150层掩膜版,结合国内存储未来扩产规划,层数增加带来的整体需求量增加,中性预计为2倍。存储产品由2D转3D过程中,总曝光次数由5次提升到20次,PSM空白掩膜版寿命为3万次,对应光罩更换频率由6000片减少至1500片,空白掩膜版需求量增加4倍。

空白掩膜版需求量增长=单位掩膜版用量2倍 * 替换频率4倍=8倍。

②逻辑芯片需求5倍:成熟制程(如130nm至28nm)其掩膜层数相对较少,通常在30层左右。先进制程(如10nm):掩膜层数约为80层。最先进制程(如7nm及以下):在7nm工艺中,掩膜层数已达到80-100层。先进制程常采用多重曝光技术(如四重曝光),进一步增加掩膜的使用量。7nm工艺采用四重曝光时,总掩膜版用量可达320-400套;按照多重曝光占未来总先进制程50%预期,先进制程逻辑掩膜层数保守增加5倍。

#价值感:高单价高毛利。空白掩膜板包括ARF PSM和KRF PSM(不包含低端产品),覆盖7-140nm制程,ARF PSM当前单价50,000-100,000元/片,KRF PSM单价7,000-10,000元/片,其中ARF PSM匹配SK D1y, D1z, 3D NAND等先进工艺产品。行业平均毛利在50%+,净利率平均35%。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。