安洁科技:AI 数据中心 HDD 短缺链里,A股可能被低估的一环

安洁科技:AI 数据中心 HDD 短缺链里,A股可能被低估的一环

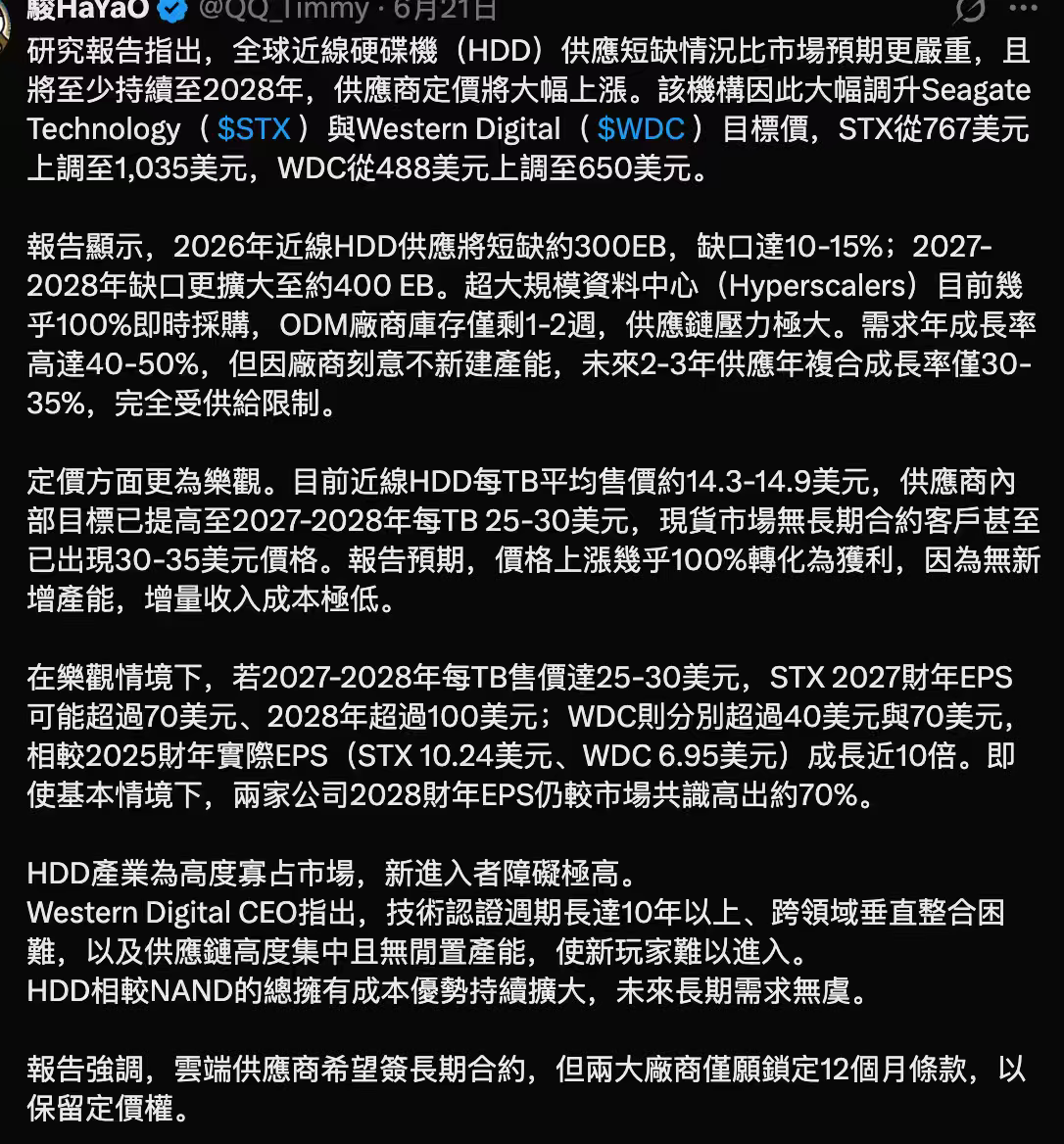

最近存储链最热的,不只是 HBM,也不只是 DRAM、NAND 涨价,而是一个以前被很多人忽略的方向:近线 HDD。

摩根士丹利最新把 Seagate 和 Western Digital 的目标价大幅上调,核心逻辑很直接:AI 数据中心带来的海量存储需求,正在让近线 HDD 供需缺口持续扩大。需求端年增速可能达到 40%—50%,而供给端因为 HDD 行业过去多年没有激进扩产,未来供给增速可能只有 30%—35%。更关键的是,头部厂商并不急着新建产能,整个行业从过去的周期品,开始变成“寡头供给 + 数据中心刚需 + 持续涨价”的组合。

这条逻辑如果成立,美股最直接当然是希捷、西数。

但 A 股有没有映射?

我认为有,而且最值得重新审视的是:安洁科技。

很多人提安洁科技,第一反应还是消费电子、新能源汽车零部件,容易忽略它在信息存储领域的业务。公司此前在互动平台明确表示,主要为国际硬盘客户提供硬盘顶盖、磁盘夹具、磁盘分离器、平衡垫等精密金属零部件产品。

这句话其实很关键。

AI 数据中心用的不是普通消费硬盘,而是高容量、高稳定性、长期 24 小时运行的企业级近线 HDD。容量越大,盘片越多,结构越复杂,对精密结构件的要求越高。硬盘顶盖、夹具、分离器、平衡垫这些零部件,看起来不起眼,但它们直接关系到硬盘的稳定性、振动控制、散热、密封、可靠性和长期运行表现。

换句话说,HDD 从消费级走向 AI 数据中心级,价值链里不只是整机厂涨价,精密零部件的规格、需求和重要性也会被重新定价。

安洁科技的看点就在这里:

第一,产业链位置是真实的。它不是泛泛蹭 AI 存储概念,而是确实在国际硬盘客户的精密金属零部件供应链中。

第二,A 股稀缺性很强。A 股没有 Seagate、Western Digital 这种 HDD 整机寡头,真正能直接映射 HDD 产业链的上市公司并不多。安洁科技的信息存储业务,恰好给了市场一个 A 股端的映射口。

第三,市场认知可能还不充分。过去市场给安洁科技的标签更多是苹果链、消费电子、新能源汽车。现在如果近线 HDD 进入 AI 数据中心供需重估阶段,那么安洁科技的信息存储业务就可能从“边缘业务”变成“新叙事入口”。

第四,弹性来自预期差。现在市场已经很会炒 HBM、PCB、光模块、CPO、MLCC,但 AI 存储的底层其实是分层的:HBM 解决高速计算,SSD 解决热数据,近线 HDD 解决海量温冷数据。当 AI 数据持续爆炸,冷/温数据的存储量只会越来越大,近线 HDD 的地位并没有被 NAND 替代,反而因为成本优势重新被看见。

这条线的传导逻辑可以概括为:

AI 推理和数据中心扩张→ 海量冷/温数据存储需求上升→ 近线 HDD 供给紧张、价格上行→ 希捷、西数产业链景气度提升→ 企业级 HDD 精密结构件需求提升→ 安洁科技作为 A 股稀缺映射被重新定价。

当然,这里也要客观一点。

安洁科技不是 HDD 整机厂,利润弹性不可能直接等同于希捷、西数。它的核心跟踪点应该是:信息存储业务收入占比能否提升、毛利率能否改善、国际硬盘客户订单是否持续增长、海外产能是否配合放量。

但投资很多时候看的是预期差。

当市场还把它当作消费电子零部件公司时,如果 HDD 产业链真的进入 AI 数据中心驱动的新周期,那么安洁科技的信息存储业务就值得被重新放大观察。

美股看希捷、西数,A 股看 HDD 产业链映射,安洁科技可能是被市场忽略的那颗钉子。

不是因为它已经是 HDD 龙头,而是因为在 A 股里,真正能和国际硬盘客户、企业级 HDD 精密零部件产生直接联系的公司,本来就不多。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。