黄仁勋在台北电脑展上那句 "传统PC已死" 刷屏全网,AIPC一夜之间成了整个科技圈最火的话题。所有人都在讨论3nm芯片、CoWoS封装和Copilot+,但很少有人注意到,有一个比台积电产能更隐蔽的瓶颈,正在悄悄卡住整个AIPC产业的脖子——玻璃基板。它厚度不到0.1毫米,平整度误差小于头发丝的千分之一,是所有电子设备看不见的 "隐形地基"。

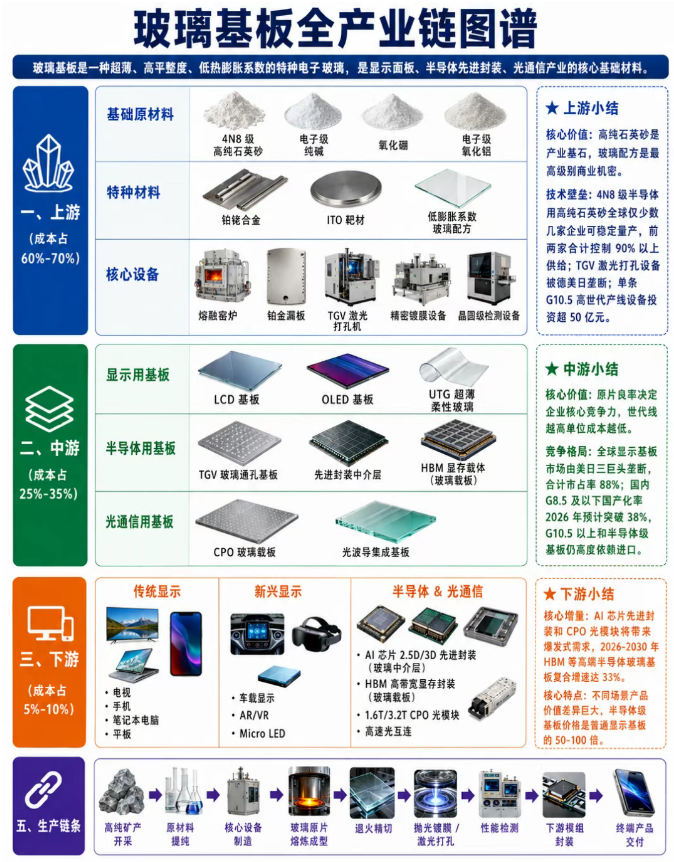

一张图看懂玻璃基板全产业链

AIPC的每一次性能升级,最终都会传导到最基础的材料端。这个看似不起眼的基础材料行业,正在经历一场前所未有的供需失衡,而绝大多数人对此一无所知。

上游:60%的成本,90%的卡脖子上游原材料和设备占了玻璃基板总成本的60%-70%,也是整个产业链最难突破的环节。高端AIPC普遍采用的高刷新率OLED屏幕,必须用G10.5以上世代的玻璃基板,而生产这种基板需要的4N8级高纯石英砂,全球仅少数几家企业能稳定量产,前两家就控制了90%以上的供给。

更致命的是生产特性。玻璃基板的核心设备是1600°C高温熔融窑炉,一旦点火就必须连续运行7-10年,中途停炉会导致液态玻璃凝固,整座熔炉直接报废。还有制造半导体级玻璃基板必需的TGV激光打孔机,完全被德美日垄断。一条G10.5产线仅设备投资就超过50亿元,极高的技术和资金门槛,直接把绝大多数玩家挡在了门外。

中游:美日三巨头垄断88%市场中游制造是产业链的核心,全球显示玻璃基板市场长期被美日三巨头牢牢掌控,合计市占率高达88%。国内企业经过十多年追赶,目前G8.5及以下世代线的国产化率预计2026年能突破38%,但AIPC需要的高世代OLED基板、半导体级玻璃基板,几乎全部依赖进口。

对玻璃基板企业来说,良率就是生命线。原片良率每提升1%,单平米成本就能下降5%以上。美日企业凭借几十年的技术积累,显示基板良率普遍能达到95%以上,国内企业还在85%-90%之间稳步追赶。

下游:AIPC带来三重爆发式需求一台AIPC里至少有三处要用到高端玻璃基板:

玻璃基板是AIPC产业的隐形瓶颈,高端产能不足是AIPC涨价缺货的重要原因之一。

虽然我们和国际先进水平还有差距,但国内企业已经在中低端市场站稳脚跟,半导体级玻璃基板也在加速攻关。基础材料的突破从来都不是一蹴而就的,但只要一步一个脚印,我们终将会打破海外垄断,筑牢中国电子产业的根基。

本报告基于公开信息整理,仅供参考,不构成投资建议。投资者应独立判断,自行承担投资风险。报告中的数据、观点可能存在滞后性,请以最新官方信息为准。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。