算电协同的商业模式核心在于通过优化电力成本和创造电网服务价值,实现“省钱”与“挣钱”并举。

成本结构:数据中心的主要成本包括设备折旧、电力成本、网络带宽和运维人力。其中,电力成本是最大的可变成本,在全生命周期总成本(TCO)中占比可达5%-10%,且随着算力密度提升,该比例将持续走高。

利润驱动因素:

1.降低电力成本:通过在绿电富集区选址、参与绿电交易/直供、利用峰谷价差进行错峰计算等方式,将电力成本降低20%-30%。

2.获取辅助服务收益:将数据中心的可调节负荷(如储能、部分可中断计算任务)聚合为虚拟电厂,参与电网的调峰、调频等辅助服务市场,获得额外收益。

3.提升算力服务附加值:提供“绿色算力”或“零碳算力”服务,满足下游客户的ESG(环境、社会和公司治理)需求,获得品牌溢价。

上游:能源供给与基础设备分析上游是算电协同的基石,其技术进步和成本直接决定了整个产业的效益。绿色电力:作为算电协同的能源基础,风光发电企业将从根本上受益。通过与数据中心签订长期购电协议(PPA)或直接投资建设“绿电+算力”一体化项目,不仅能解决新能源消纳难的问题,还能锁定长期稳定收益,提升资产价值。未来,拥有优质、大规模、低成本绿电资源的企业将占据产业链的制高点。

电力设备:智算中心高功率、高可靠的需求,正驱动电力设备向更高技术规格升级。

IDC电源:高压直流(HVDC)供电方案因其高效率、高可靠性,正逐步替代传统UPS+交流配电方案,市场渗透率将快速提升。中恒电气在该领域市占率超过50%,是核心受益者。

变压器:AI数据中心的大规模建设,尤其是在北美市场,已造成变压器供应紧张,订单排至2027年。国内具备出海能力的变压器企业将迎来量价齐升。

断路器:随着数据中心向直流化、高压化演进,传统断路器毫秒级的响应速度已难满足要求,具备微秒级、无弧分断能力的固态断路器成为技术升级方向。

储能系统:储能是平滑绿电波动、保障算力中心供电稳定以及参与电网调度的关键环节,是算电协同的“缓冲器”和“调节器”。商汤科技临港智算中心与宁德时代合作的储能系统,实现了毫秒级功率支撑,保障了万卡集群的稳定运行。随着算电协同项目大规模落地,大容量、长时储能的需求将迎来爆发。

中游:协同运营与服务分析中游是算电协同价值实现的核心环节,商业模式创新和技术整合能力是其关键竞争力。

算电一体化运营商:此类企业同时布局电力和算力业务,通过内部协同实现价值最大化,是产业链中壁垒最高、受益最直接的环节。例如,协鑫能科利用其虚拟电厂和绿电资源,为自建的智算中心提供100%绿电直供,用电成本较行业平均水平低20%-30%。金开新能、豫能控股等传统电力企业也通过收购或自建算力中心,积极向该模式转型。这类企业将从单纯的重资产电力运营商,转变为具备高成长性的科技服务企业,迎来价值重估。

智能调度/虚拟电厂平台:作为算电协同的“大脑”,该环节通过AI和能源大模型,对算力负荷、电力供需、电价等信息进行实时分析和预测,并发出最优调度指令。国电南瑞作为电网AI调度领域的绝对龙头,市占率超60%,深度参与国家标准制定,具备天然的技术和市场壁垒。南网数字等电网下属科技公司也依托电网场景优势,构筑了强大的护城河。

下游:算力应用场景分析下游是需求的最终来源,其应用特性决定了算电协同的具体实现方式。

AI大模型训练:这类任务计算量巨大,但通常对实时性要求不高,属于“延迟容忍型”负载。因此,非常适合通过算力网络调度至西部绿电成本低廉的数据中心,在夜间用电低谷时段执行,最大化地享受算电协同带来的成本优势。

AI推理及实时应用:这类任务如自动驾驶、实时金融交易等,对网络延迟极度敏感,需要就近部署在东部用户侧的数据中心。这些数据中心虽然无法享受西部的低电价,但仍可通过配置储能、参与本地电网的需求响应和辅助服务,优化用电成本并创造额外价值。

核心技术路线、演进趋势核心技术:

能源大模型:这是实现高精度预测与智能调度的关键。通过融合气象、电网、算力负载等多模态数据,实现对“任务-算力-功耗”的精准映射和分钟级动态调度。

源网荷储一体化技术:从系统层面进行整体规划和协同控制,实现新能源、电网、数据中心负荷和储能的无缝衔接与最优运行。

高压直流(HVDC)与液冷技术:这是降低数据中心内部能耗的关键技术。HVDC减少交直流转换损耗,液冷技术则大幅降低制冷系统能耗,共同推动PUE值逼近理论极限1.0。

技术演进趋势:

从被动响应到主动预测:利用AI技术,实现从根据电价信号被动调整负荷,到主动预测电价和绿电出力,提前规划算力任务和储能充放电策略的转变。

从单点优化到全局协同:技术将从单个数据中心的能效管理,演进到跨区域、跨主体的全国一体化算力与电力协同调度。

从“算电协同”到“算电融合”:当算力与电力的投资、运营主体利益高度绑定时,二者将从被动协调走向底层逻辑的深度融合,共同规划、一体化运营。

行业护城河分析技术壁垒:核心在于跨界融合能力。需要同时掌握先进的AI算法(能源大模型)、电力系统专业知识(电网调度、电力交易)和IT基础设施运维能力。单一领域的企业难以快速构建完整的技术体系。

资本与资源壁垒:建设“绿电+储能+算力”一体化项目需要巨大的前期资本投入。同时,获取低成本的土地、新能源指标以及电网接入许可等关键资源,构成了极高的进入门槛。

市场/渠道壁垒:与大型云厂商、AI企业建立稳定的算力服务关系,以及与电网公司建立深度互信的调度合作关系,需要长期的市场积累和验证,新进入者难以在短期内获得客户和合作伙伴的信任。

政策/资质壁垒:参与电力交易、辅助服务市场需要特定的市场准入资质。随着国家对算力、电力行业监管的加强,合规和牌照将成为重要的护城河。

市场空间测算供需现状:

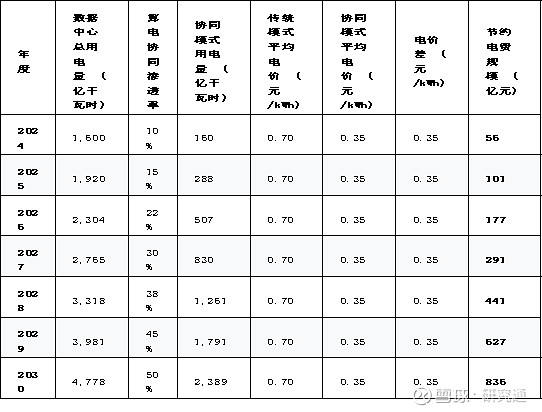

需求端:中国数据中心用电量正经历高速增长。2023年全国数据中心用电量为1500亿千瓦时,同比增长15.4%。预计到2030年,用电量将达到5258亿千瓦时,年均增速约20%。

供给端:中国新能源装机量快速增长,2025年风光累计装机占比已接近一半。西部地区绿电资源丰富,部分地区工业电价可低至0.2-0.3元/度,为算电协同提供了成本优势。

核心假设:

用电量增长假设:基于券商预测,假设中国数据中心总用电量从2024年的1600亿千瓦时,以20%的年复合增长率增长至2030年。

渗透率假设:假设算电协同模式(包括绿电直供、源网荷储一体化等)在数据中心用电中的渗透率逐年提升,从2024年的10%增长到2030年的50%。这主要基于政策要求(新建枢纽节点绿电占比>80%)和经济驱动。

电价差假设:假设传统数据中心平均电价为0.7元/千瓦时(综合考虑东部地区电价及峰谷电价),而通过算电协同模式可将平均用电成本降至0.35元/千瓦时。这个价差是算电协同创造的核心直接经济价值。

市场规模测算我们测算算电协同通过降低电力成本所创造的直接市场价值(即节约的电费)。

测算结论:到2030年,算电协同模式有望覆盖近一半的数据中心用电量。仅通过电价优化,每年可为行业节约超过836亿元的电力成本。这部分价值将由产业链上的绿电运营商、算力服务商、技术提供商等共同分享。此测算尚未包含数据中心作为虚拟电厂参与电网辅助服务所带来的额外收益,因此实际市场空间更为广阔。

市场竞争格局核心玩家梯队算电协同领域的竞争格局呈现出多元化、跨界融合的特点,参与者背景各异,形成了不同的竞争梯队。

第一梯队:算电一体化先行者

这类企业是当前市场格局的引领者,它们同时拥有电力资产(尤其是绿电)和算力中心,通过内部资源整合,形成了“绿电生产-算力转化”的商业闭环。它们不仅是模式的探索者,也是最直接的受益者。

第二梯队:核心技术与设备赋能者

这类企业不直接运营算力,但为算电协同的实现提供不可或缺的“大脑”(调度系统)和“心脏”(电力设备)。它们凭借深厚的技术壁垒和市场卡位,在产业链中占据关键生态位。

核心电力设备:中恒电气(HVDC)、科华数据(UPS、储能)、思源电气(变压器)、金盘科技(变压器)。

第三梯队:积极参与的生态伙伴

包括传统的电力运营商、数据中心服务商和大型云厂商。它们或作为绿电的供给方,或作为算电协同方案的需求方,是生态系统的重要组成部分。

绿电运营商:三峡能源、龙源电力等,它们积极通过绿电交易或项目合作方式为数据中心供电。

IDC服务商:润泽科技、数据港、光环新网等,它们是降低电力成本的直接需求方,会积极采购和应用算电协同解决方案。

大型央企:中国能建、中国电建等,凭借其在能源和基建领域的综合实力,以总包或投资方角色深度参与大型源网荷储一体化项目。

核心对比分析公司名称

所属梯队/角色

核心优势与能力

业务进展与布局

综合评价

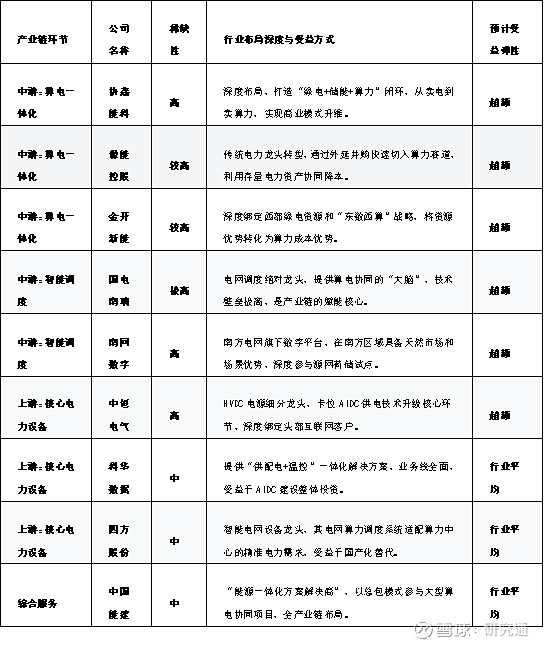

第一梯队:算电一体化

A股唯一电力+算力双主营闭环标的,拥有超3GW虚拟电厂容量,自建智算中心采用100%绿电直供,成本优势显著。

已在苏州、上海等地布局多个智算中心项目,并与下游客户签订算力租赁协议。

战略最清晰、模式最纯粹的算电协同标的。通过内生闭环最大化协同价值,具备高成长性和估值弹性。

第一梯队:算电一体化

依托传统火电的稳定基荷,积极拓展绿电、储能,通过收购合盈数据切入智算中心,打造“源网荷储+智算”一体化模式。

怀来数据中心算力超1GW,已成为区域算电融合标杆。拟参股先天算力公司,持续加码算力布局。

传统能源巨头转型的典范。存量电力资产为算力业务提供了坚实基础,转型执行力是关键。

第一梯队:算电一体化

拥有丰富的新疆风光大基地资源,规划“绿电-算力-低碳产业”一体化项目,通过绿电直供模式,将西部资源优势转化为算力成本优势。

投资建设新疆昌吉5000P智算中心,并签约乌兰察布智算中心项目,深度践行“东数西算”战略。

“东数西算”战略的典型实践者。核心看点在于能否将资源优势高效转化为商业回报。

第二梯队:智能调度

电网AI调度绝对龙头,调度平台市占率超60%,深度参与算电协同国家标准制定,技术壁垒极高。

其智能调度算法和系统是实现算力与电力动态匹配的“神经中枢”,为各大算电协同项目提供核心技术支撑。

算电协同的“卖铲人”,具备不可替代性。业绩增长确定性强,是稳健的配置选择。

第二梯队:核心设备

数据中心HVDC(高压直流)电源龙头,市占率超50%,核心客户包括字节跳动、阿里等头部互联网企业。

其800V高压直流技术行业领先,直接受益于智算中心供电架构升级趋势。

细分赛道冠军,卡位精准。深度绑定大客户,将充分受益于AIDC建设浪潮带来的设备更新换代需求。

投资价值综合对比

本人分享产业链逻辑观点,在任何情况下,本人观点中的信息或所表述的意见并不构成对任何人的投资建议,本人不对任何人因本人观点的内容所导致的任何后果负任何责任。本人观点是基于券商研报且已公开的信息,本人观点不保证这些信息的准确性和完整性,也不保证文中观点或陈述不会发生任何变更(请关注公众号“产业链逻辑”)

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。