国产 GPU 同算力下功耗普遍高于海外产品 30%-50%,对高效散热的需求更为刚性。随着 H 公司 950 系列芯片下半年全面上市,金刚石散热产品的市场需求将迎来爆发式增长。据国海证券预测,全球金刚石散热市场规模将从 2025 年的 0.37 亿美元急剧扩张到 2030 年的 152 亿美元,年复合增长率超 200%。

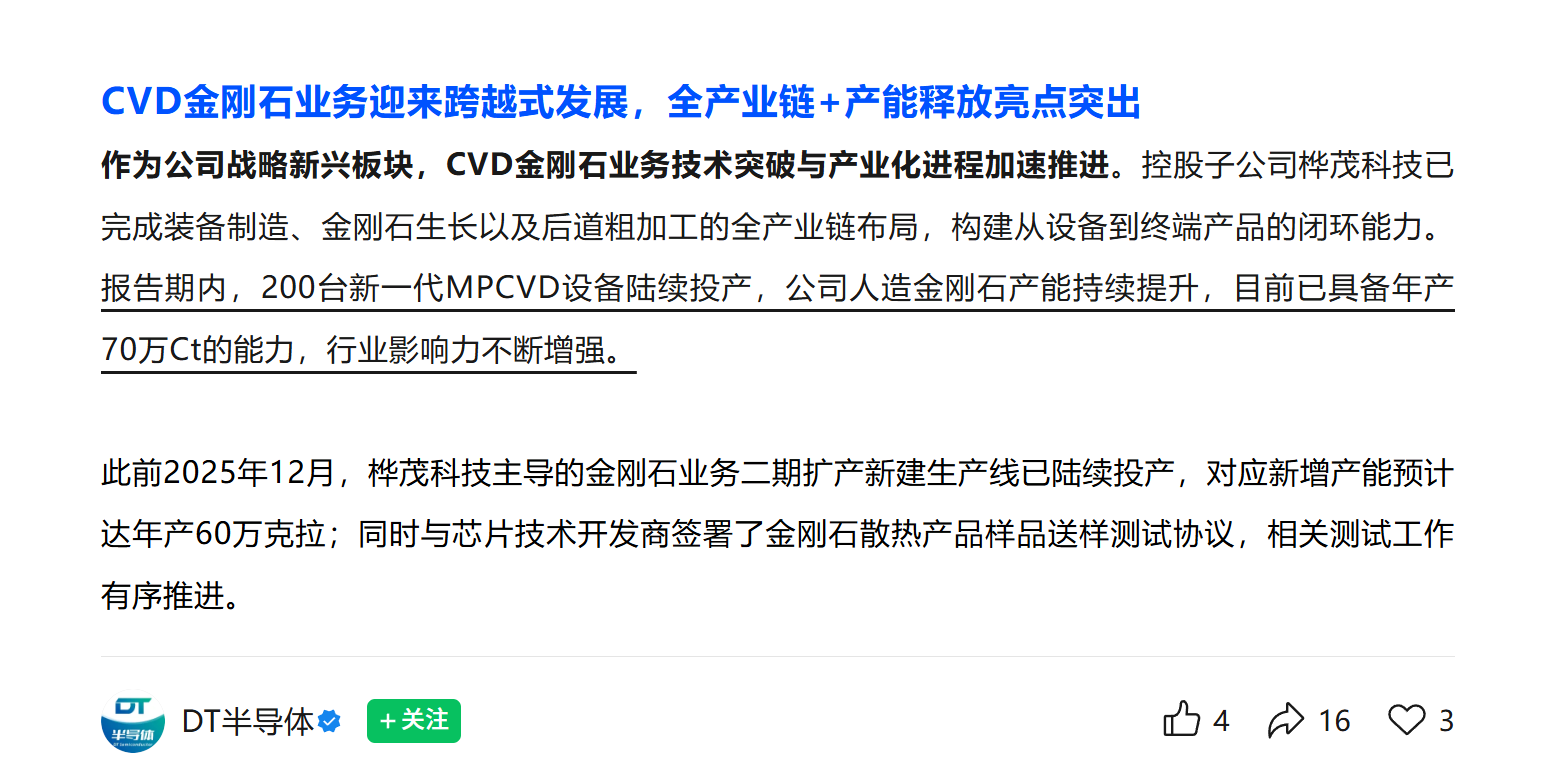

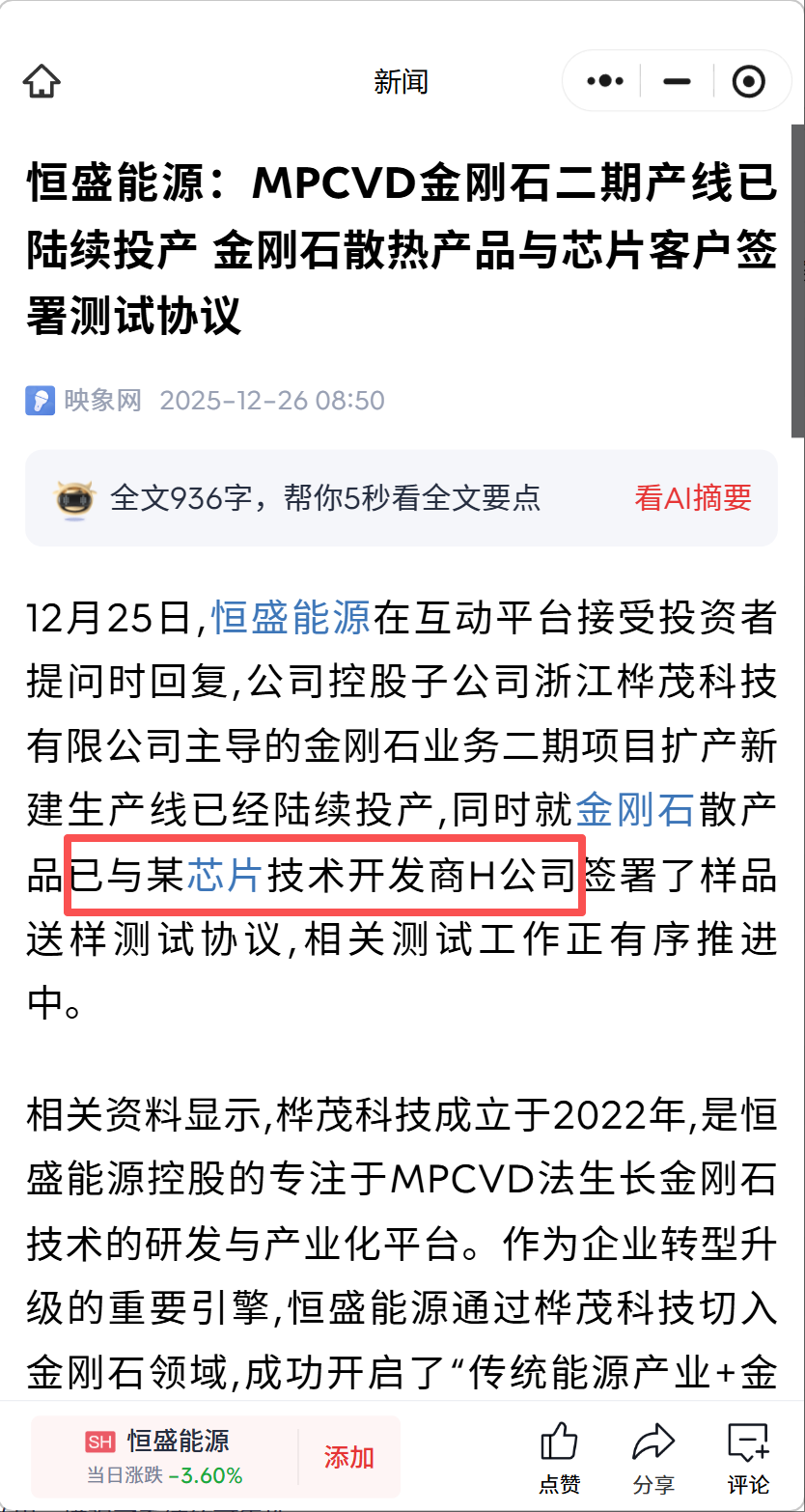

2、恒盛能源通过控股子公司浙江桦茂科技构建了从 MPCVD 设备制造到金刚石生长再到后道加工的全产业链闭环能力,技术与产能进度均处于行业第一梯队。公司在 CVD 法生长金刚石领域实现重大技术突破,培育钻石产品良率提升至行业领先水平,并成功拓展至散热等功能性应用领域。截至目前,公司已投产 200 台新一代 MPCVD 设备,具备年产 70 万克拉人造金刚石的能力;二期扩产项目已于 2025 年 12 月陆续投产,对应新增产能达年产 60 万克拉,总产能将跃升至 130 万克拉 / 年。

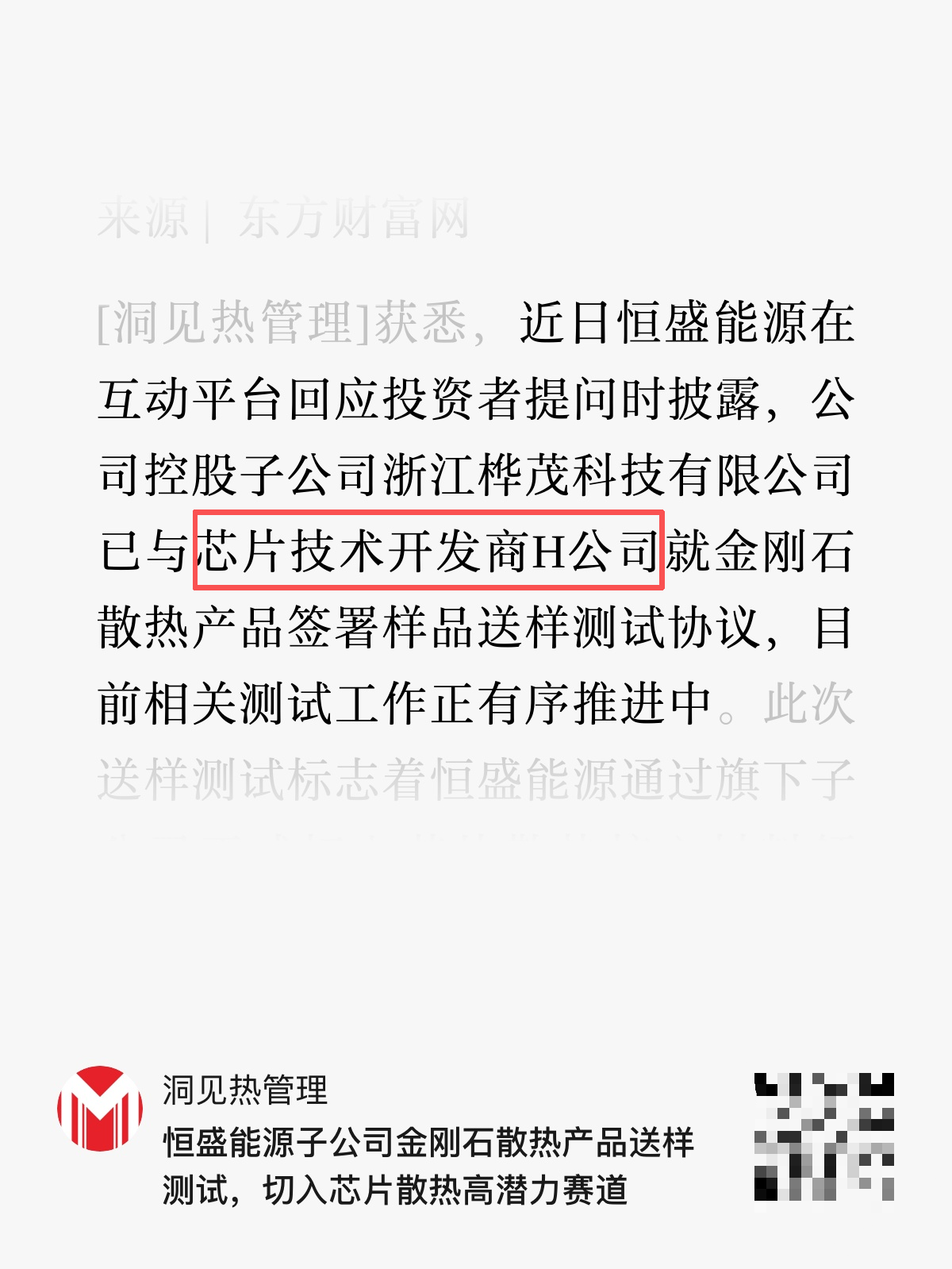

最具里程碑意义的是,公司已与芯片技术开发商 H 公司就金刚石散热产品签署了样品送样测试协议,相关测试工作正在有序推进中,是目前少数几家已进入国产头部芯片厂商验证流程的企业。

3、对比行业估值,恒盛能源存在重大预期差。恒盛能源#今年涨幅-3.72%,对比同行业沃尔德涨幅97%、黄河旋风涨幅71%。

市场仍将公司视为传统热电企业,尚未充分认识到其 CVD 金刚石散热业务的战略价值和爆发潜力。

与其他仍处于技术研发或小批量试产阶段的公司相比,恒盛能源在全产业链布局、产能规模和客户验证进度上均具备显著优势。一旦 H 公司样品测试通过并实现批量供货,公司将直接切入国产 AI 服务器散热核心供应链,业绩弹性巨大,估值修复空间广阔。

建议重点关注!

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。