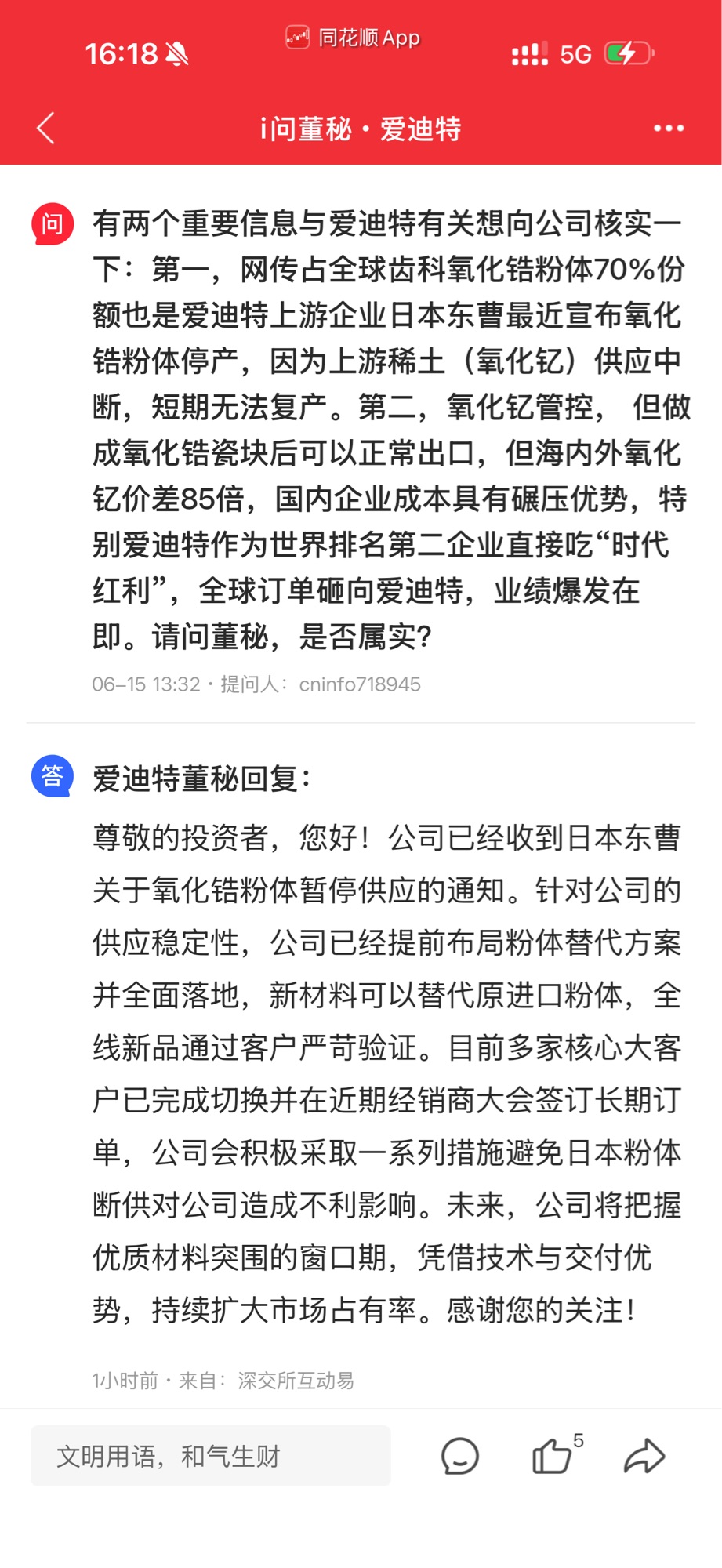

这是盘后董秘踩着时间点发的内容,预计明天一字板!

这是盘后董秘踩着时间点发的内容,预计明天一字板!下一个中船特气!

一、先算当前估值与目标市值空间

当前爱迪特总市值78.53亿,我们结合董秘回复、行业逻辑分合理性、约束条件两方面讲清楚。

1. 支撑市值冲到180-200亿的核心逻辑

1. 供给端行业红利不可逆

全球70%齿科氧化锆粉体来源东曹暂停供货,海外同行无替代原料,产能持续受限;公司提前完成国产粉体替代,大客户全部切换、落地长期订单,直接承接全球外流订单,市占率会快速提升。

2. 成本端毛利率持续上行

氧化钇海内外价差85倍,海外厂商原料成本极高,公司依托国内稀土资源形成碾压式成本优势,后续财报毛利率、净利率会明显抬升,业绩弹性大幅打开。

3. 公司主动扩张份额,打开成长天花板

董秘明确表态会抓住材料窗口期,持续扩大全球占有率,从全球第二冲击行业龙头,成长逻辑从“稳健增长”升级为“戴维斯双击”。

4. 估值对标空间充足

当前TTM市盈率38.65倍,若业绩随长单放量增长,市场会给予成长溢价,估值抬升+业绩增长双向推高市值。

2. 制约市值直接摸到180-200亿的关键变量

1. 长期订单转化为营收、利润存在时间差

经销商签订的长期订单不会立刻全部计入当期业绩,业绩释放是逐季度兑现,不会一次性爆发,市值很难短期一步到位。

2. 潜在利空会压制估值

若未来东曹恢复粉体供应、海外氧化钇供应缓解,行业红利会减弱;同时小盘股短期大涨后,获利盘抛压会带来震荡,上涨路径不会单边直线拉升。

3. 业绩增速决定估值上限

想要站稳200亿市值,需要连续2-3个季度交出超预期营收、毛利率数据;如果订单落地不及预期,估值会提前回落。

3. 综合结论

中长期维度看,若长单顺利落地、海外份额持续扩张、毛利率稳步提升,180-200亿市值具备充足基本面支撑;但短期很难一步到位,中间会伴随多次震荡洗盘,行情是波段式走趋势,而非单边暴涨直达目标。

短期突破前高67.53元只是打开趋势起点,想要兑现200亿市值,核心依靠后续财报业绩持续验证。

目前预期翻倍走势比较确定性!

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。