最近华为提出的“韬 (τ) 定律”,让“成熟制程 + 先进封装”成了国产芯片换道超车的新路径。但很多人没注意到,这条路径的成败,其实握在上游材料手里—这里是整个产业链价值最高、壁垒最高、国产替代缺口最大的环节,也是决定韬定律性能上限的“隐形战场”。

让我们看下上游环节的产业链情况:

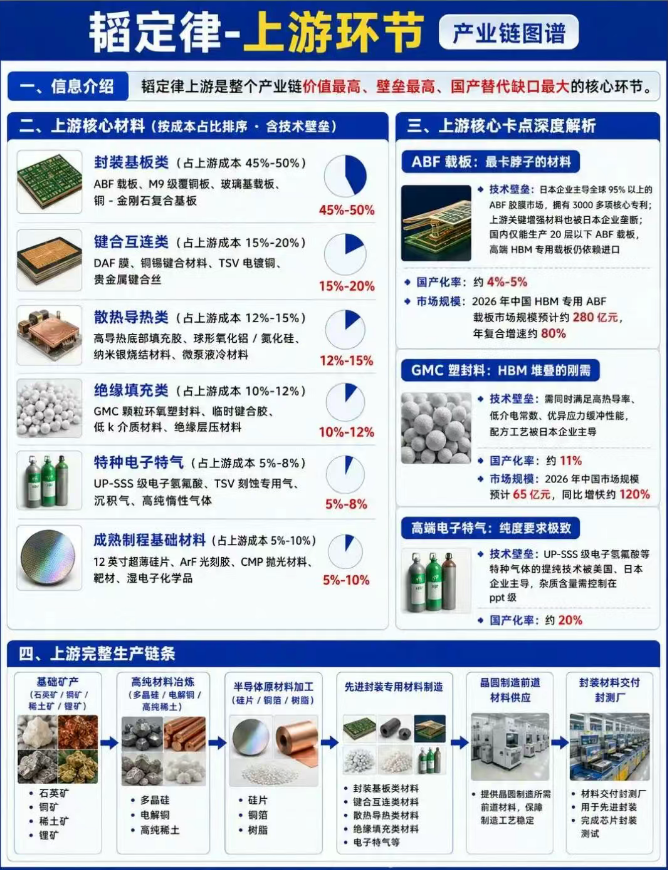

一、三个“卡脖子”痛点,决定了韬定律的上限

作为封装基板类的核心材料,ABF载板占上游成本的45%-50%,是 HBM 芯片实现3D堆叠的“骨架”,承载着每秒数百G的高速信号传输。

目前全球95%以上的ABF胶膜市场由日本企业主导,掌握着3000多项核心专利,上游关键增强材料也被其垄断。国内目前仅能生产20层以下的低端 ABF 载板,而高端 HBM 专用的高密度载板(如20层以上)仍完全依赖进口。随着HBM从8层升级到16层,市场需求正以每年约80%的速度增长,国产缺口正在被快速拉大。

2. GMC 塑封料:HBM 堆叠的“粘合剂”,配方工艺被锁死GMC(颗粒环氧塑封料)是HBM多层堆叠的“刚需材料”,它需要同时满足高热导率、低介电常数和优异的应力缓冲性能,否则芯片堆叠后很容易因温差或应力开裂。

但这套苛刻的配方工艺长期被日本企业主导,国内企业仅能实现11%的国产化率。随着AI服务器对HBM的需求爆发,2026年中国市场规模预计达65亿元,同比增速约120%,国产替代的窗口正在打开,但技术壁垒仍是最大阻碍。

3. 高端电子特气:芯片制造的“呼吸”,纯度要求到 ppt 级UP-SSS 级电子氢氟酸等特种气体,是3D堆叠工艺中清洗、刻蚀环节的“必需品”,杂质含量需要控制在万亿分之一(ppt 级),任何一点杂质都可能导致芯片良率骤降。

目前这类高端气体的提纯技术被美国、日本企业主导,国内仅能实现20%左右的国产化率,且多集中在中低端领域。值得一提的是,国内个别企业已实现UP-SSS级电子氢氟酸的量产,打破了国外垄断,但整体市场份额仍较低。没有高纯度的特种气体,先进封装的良率和稳定性就无从谈起。

二、小结:韬定律的“命门”,在国产替代的突破里韬定律上游的痛点,本质上是国产高端材料的“卡脖子”现状:成本占比最高的封装基板、绝缘填充材料,国产化率普遍不足15%;成熟制程基础材料虽已实现部分自主,但高端特气、导热材料仍有缺口;3D堆叠带来的需求爆发,正让这些材料的市场规模以每年50%以上的速度增长,国产替代的压力与机遇并存。

韬定律的破局,从来不是单一技术的胜利,而是全产业链协同的结果。这些看似不起眼的材料,才是决定“时间缩微”能否落地的关键。只有突破这些“隐形壁垒”,国产芯片才能真正在成熟制程的赛道上,走出一条属于自己的突围之路。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。