S华工科技(sz000988)S

先说结论: 基于对华工科技2026年第一季度业绩预告、3月26日的投资者交流纪要及华工正源官微的新闻综合分析,我认为公司2026年第一季度业绩不仅符合市场对其作为AI算力核心受益标的的增长预期,更在盈利能力、订单能见度和技术卡位三大维度上展现出超出预期的强劲势头。

接下来,对一季报进行合理评价。

一、业绩增长明确,盈利质量较好

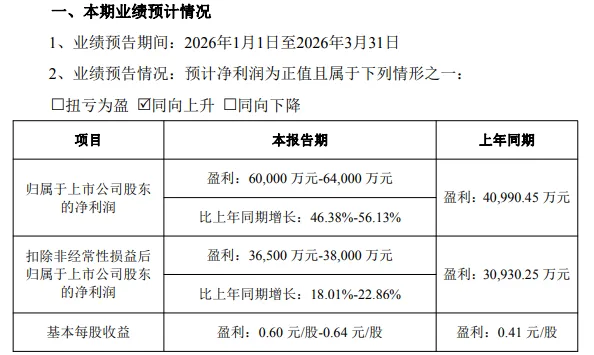

根据公司发布的《2026年第一季度业绩预告》,核心财务情况如下:

归属于上市公司股东的净利润:盈利6亿元至6.4亿元,比上年同期增长46.38%至56.13%。

扣除非经常性损益后的净利润:盈利3.65亿元至3.8亿元,比上年同期增长18.01%至22.86%。

说符合预期,是因为近50%的归母净利润增速中值,在一众科技公司中也算属于第一梯队水平。这直接有力验证了AI算力需求爆发对上游光模块产业的强劲拉动。

公司明确指出,业绩增长的核心驱动力是“在人工智能(AI)算力需求爆发的强劲驱动下”,光模块市场“供需两旺、技术快速迭代”。

扣非净利润增速虽低于归母净利润增速,但考虑到上年同期基数影响,增长依然稳健。

两者增速的差异主要源于“以公允价值计量的权益性投资的市值有较大增长”。

就上面公司表述的两段话,我可以说公司业绩增长是“主营业务高景气”与“投资公允价值变动”共同作用的结果,且主营业务贡献了扎实的利润基础。

其中,高速光模块盈利同比增幅约120%,是业绩弹性的最主要来源。

二、 订单、技术与全球化支撑业绩增长

2026年第一季度的业绩预告是“果”,3月26日的《投资者关系活动记录表》及近期的官微的技术动态,则清晰地揭示了“因”。

3月28日的文章《全面推算2026年业绩,合理给予2026年估值,华工科技到底还有多大空间?》里面详细说明下面就不赘述。

订单能见度高,超过110万只的800G/1.6T高速光模块在手及明确意向订单,为华工科技2026年,尤其是4月份物料齐整后,对上半年业绩的持续增长提供了极强的确定性。

技术优势是华工科技能持续获取头部客户订单、享受行业高景气的根本。其技术实力不仅体现在量产能力上,更体现在对下一代技术的定义和引领上。公司已实现“全球第一梯队规模化交付800G硅光LPO系列和1.6T光模块产品”。更重要的是,在2026年3月的OFC(全球光网络与通信研讨会)上,公司展现了强大的技术前瞻性,即发布12.8T XPO模块,该模块“交换机机架密度提升4倍”,并“集成液冷方案”。与阿里云联合,实现“全球首款3.2T NPO模块成功点亮”。

正如其华工正源官方公众号的Open AI Infra论坛上所述,公司系统性地布局了NPO(近封装光学)、CPO(共封装光学)、XPO(超高密可插拔)三大技术路线。这种“不把鸡蛋放在一个篮子”的前沿研发策略,确保了其在技术路线变迁中始终保持领先。

公司是国内唯一覆盖InP(磷化铟)/GaAs(砷化镓)/SiP(硅光)三大光电子平台的企业,并布局薄膜铌酸锂和量子点激光器等下一代技术。特别是“高端光芯片今年自主规模量产”,这将显著提升其供应链安全性和毛利率水平。

全球化产能与市场布局步入收获期,业绩的增长最终需要产能和市场的承接。海外800G月产能已达15万只以上,1.6T产能预计Q2末达月产5万只,并已新购土地规划更大厂房。这表明产能扩张与订单增长节奏匹配,执行力强。

三、 不止于光模块,多种业务齐飞

当前很多大V都高度聚焦于公司的光模块业务,但公司的增长其实是多元的。

传感器在新能源汽车领域国内市场占有率已达70%,并成功切入“低空经济”(机翼除冰、电池热管理)和“具身智能”(灵巧手皮肤传感器)等前沿赛道,已获得客户定点量产。

智能制造业务不仅在新能源、船舶(已获近2亿元订单)等优势领域持续实现订单增长。

总结而言,华工科技2026年第一季度业绩是一次“开门红”。公司已明确“未来5年内AI相关业务营收占比超60%”的战略目标,当前业绩正是这一宏大叙事的有力开篇。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。