感谢各位老师的长期关注,本文章仅为学习交流不作为任何投资参考建议!

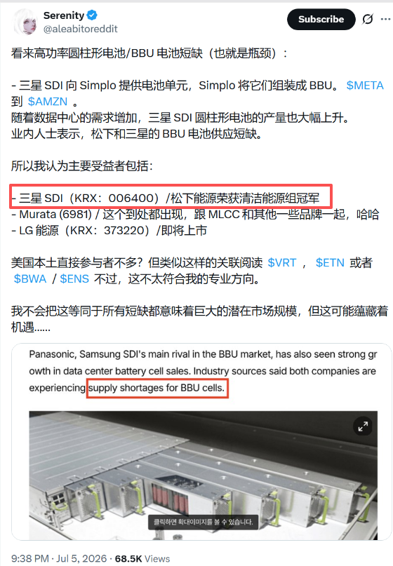

全球 AI 算力建设进入爆发周期,AIDC 服务器标配 BBU 备用电源电芯供需格局彻底反转,行业迎来持续性缺货涨价周期。外媒实锤三星 SDI、松下两大头部厂商 BBU 电池供应短缺,北美 Meta、亚马逊等海外云厂商大规模抢货,日韩供给缺口持续扩大,国产替代窗口期全面打开。

白发股神连夜发帖深度拆解 BBU 产业链供需缺口,全力看多 BBU 电池主线。

欣旺达作为 A 股稀缺具备 BBU 定制化量产能力的电池龙头,技术全面对标日韩一线厂商,成熟产线与商用案例落地,直接承接海外算力厂商外流替代订单,分享红利,业绩弹性空间充足。

博力威专项布局「面向 AIDC 高功率密度场景高可靠高效能 BBU 电池系统」研发,量产落地 + 前瞻研发两条成长逻辑。

实锤:为数据中心、通信基站等应用场景开发的BBU电池已在客户端完成测试,完整把握 BBU 算力储能赛道双重红利。

一、行业核心逻辑:全球 BBU 电芯紧缺共振,AIDC

算力刚需爆发,国产替代迎来黄金窗口

1、海外日韩头部产能告急,北美云厂大规模抢货

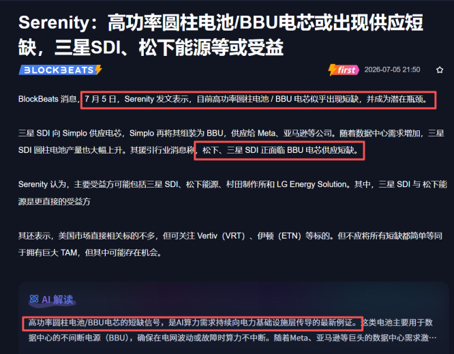

海外权威产业媒体消息确认,BBU 电池供不应求。三星 SDI 刚签下 2 万亿韩元 AIDC 电芯长单,产能已被北美客户提前锁定,交付周期拉长至半年以上;Meta、亚马逊自建海量算力机房,机柜标配 BBU 备用电源,持续加大电芯采购量,海外客户加速寻找大陆本土供应商分流订单。

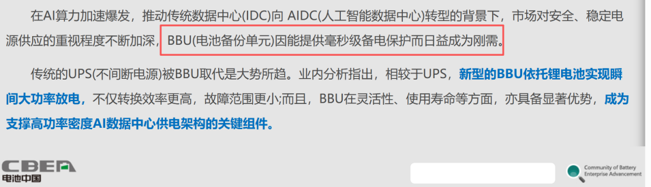

AI 服务器高负载运行对瞬时断电防护要求严苛,BBU 已成为 AIDC 数据中心硬性标配,单柜电芯搭载量大幅提升,算力扩张速度远超日韩新增产能释放节奏,供需紧缺格局中长期难以缓解。

2、BBU

技术认证壁垒极高,国内具备量产能力企业稀缺

BBU 电芯需要满足毫秒级应急放电、高倍率循环、宽温域、高安全一致性多重严苛标准,下游需要经过模组厂、海外云厂商双重认证,认证周期长达 1-2 年,行业准入门槛极高。

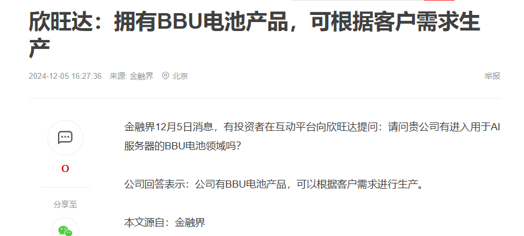

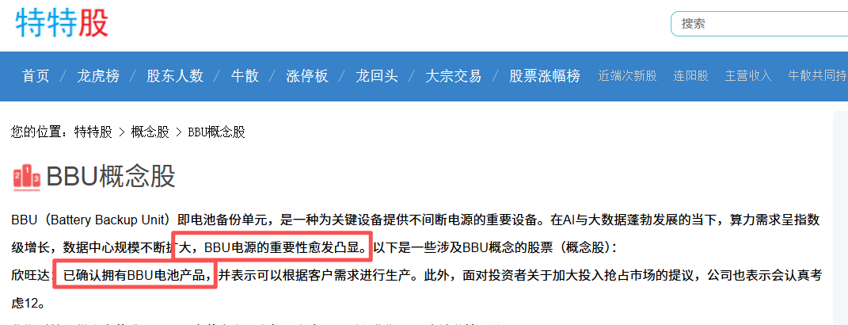

当前国内真正实现定制化量产、具备商用落地案例的厂商数量稀少,多数企业仅停留在样品研发阶段,欣旺达凭借多年圆柱锂电、储能 PACK 技术积淀,率先完成全系列产品认证,是国内少数可稳定对外供货的标的,稀缺性凸显。

3、白发股神发帖力挺,题材催化持续发酵

白发股神发帖,明确看多 BBU 电池主线。市场资金持续挖掘算力备用电源细分赛道,欣旺达作为 A 股稀缺完整布局 BBU 业务的锂电龙头,同时叠加算力储能增量 + 人气题材双重催化,估值重塑空间广阔。博力威实锤为数据中心、通信基站等应用场景开发的BBU电池已在客户端完成测试,项目落地,分享红利。

二、欣旺达:供需缺口 + 产能落地 + 技术壁垒三重兑现业绩弹性

1、海外全线缺货,国产替代窗口彻底打开,海外替代订单持续导入

日韩厂商产能饱和、供货受限,北美、国内算力机房客户同步启动供应链多元化,加速导入国产

BBU 电芯供应商:

技术层面:公司自研高功率圆柱 BBU 电池,实现毫秒级瞬时应急放电,完美适配 AI 服务器高负载运行工况,循环寿命、热安全性能对标三星、松下一线产品,满足海外云厂商严苛标准;

渠道层面:行业媒体重点点名欣旺达国产替代价值,公司已进入台达、光宝等头部 BBU 模组厂商供应链,同步对接海外算力集成商,承接日韩外流订单;

成本交付优势:本土规模化产线大幅缩短定制开发、交付周期,相比海外厂商响应速度更快,具备显著本土化竞争优势。

2、公司实锤成熟 BBU 产线落地,算力储能第三增长曲线正式成型

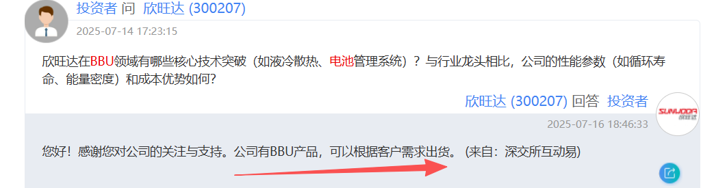

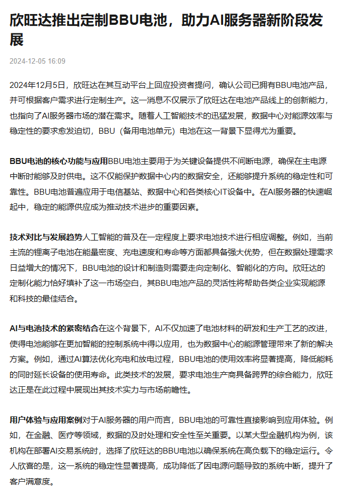

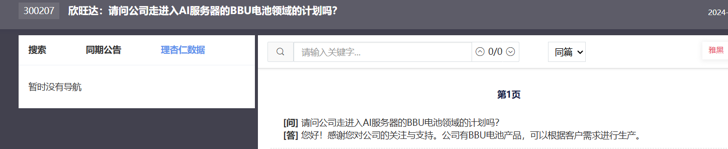

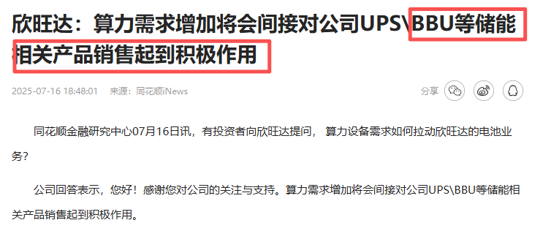

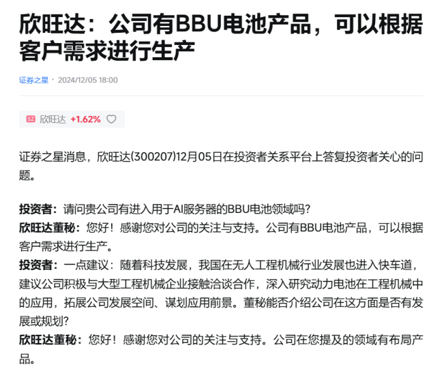

公司多次在深交所互动易平台官方确认 BBU 业务布局:公司完整搭建适配 AIDC 服务器的 BBU 电池全产品线,支持客户全规格定制化生产,目前已有成熟商用落地案例。

公司明确将持续加码算力储能赛道研发投入,可灵活切换 BBU 电芯、储能 PACK 产能,伴随全球算力机房持续扩容,BBU 业务出货规模有望持续快速爬坡,形成继消费电池、动力电池之后的第三增长曲线。

3、白发股神背书,赛道逻辑充分验证,市场关注度持续拉满

白发股神完整梳理 BBU 电芯供需失衡现状:全球 AIDC 数据中心持续大规模新建扩容,单台 AI 服务器 BBU 电芯搭载量是传统服务器数倍,行业需求持续爆发;日韩产能短期无法快速扩张,国产厂商迎来长期替代红利。欣旺达是

A 股为数不多完整落地

BBU 量产的锂电企业,业务增量确定性强,充足人气催化带动板块资金持续关注,估值修复动力充足。

4、多年锂电技术复用构筑高壁垒,适配算力严苛场景,规模优势碾压中小厂商

公司深耕圆柱锂电池、储能 PACK 领域二十余年,成熟技术可无缝复用至 BBU 高倍率电芯研发生产,相比中小厂商具备三重不可复制优势:

技术壁垒:掌握高倍率放电、全极耳电芯、热失控防护核心工艺,完美匹配算力服务器 24 小时不间断运行、瞬时断电保护需求;

规模壁垒:数百 GWh 锂电产能基地规模化生产,摊薄单位制造成本,具备稳定大批量交付能力;

交付壁垒:完备定制化研发团队,可快速响应海内外客户差异化规格需求,样品迭代、认证落地速度领先同行。

三、博力威:专项布局 AIDC专用

BBU电池 研发,前瞻卡位算力储能长期增量

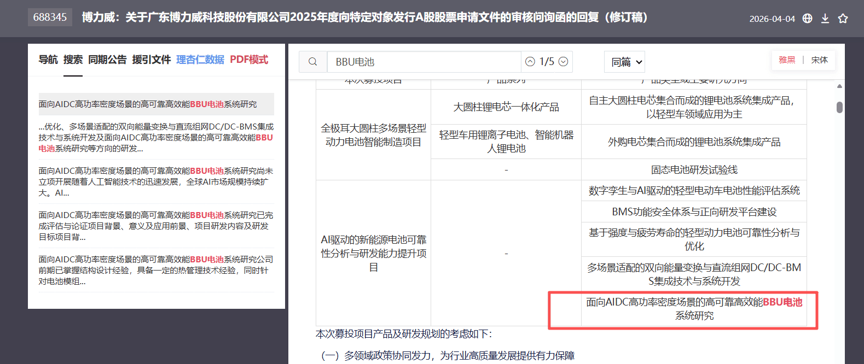

公司 2026 年 多份官方公告实锤布局 AIDC 场景 BBU 电池,是 A 股少数专项立项研发算力备电系统的企业:

1、战略层面明确将

BBU电池列为核心赛道

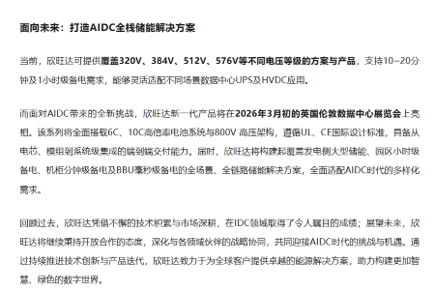

传统 IDC 正向 AIDC 演进,BBU 市场持续火热,公司前瞻性布局面向 AIDC 的 BBU 电池及具身智能电池应用,产品从消费锂电、动力锂电延伸至算力储能、低空经济、机器人等新兴业态。

2、专项研发项目,新建

EMC 实验室攻关

BBU电池

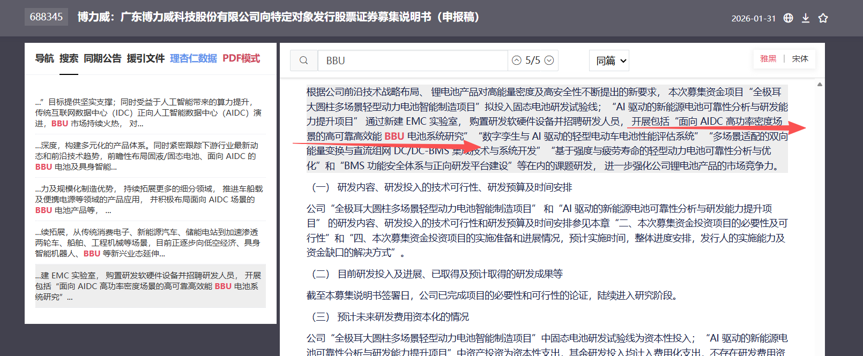

本次定增配套「AI 驱动的新能源电池可靠性分析与研发能力提升项目」,专项投入资金新建

EMC 电磁兼容实验室,核心课题包含面向 AIDC 高功率密度场景的高可靠高效能 BBU 电池系统研究。

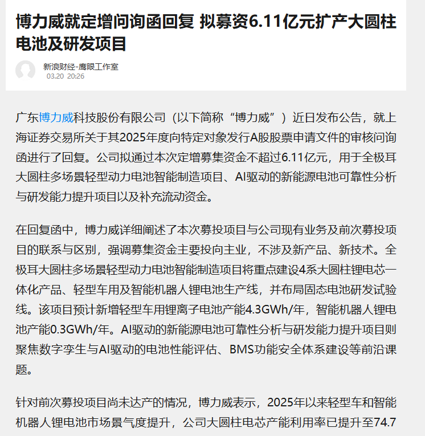

3、项目已落地,在客户端完成测试

面向 AIDC 的 BBU 电池系统项目已完整完成行业前景、技术路线、落地价值论证,进入客户端。公司前期已储备电池结构、热管理相关技术,现阶段全面进入系统研发阶段,依托自身大圆柱锂电、系统集成、规模化制造优势,持续推进 AIDC 算力 BBU 产品迭代,卡位中长期算力储能国产替代红利。

四、业绩与估值测算

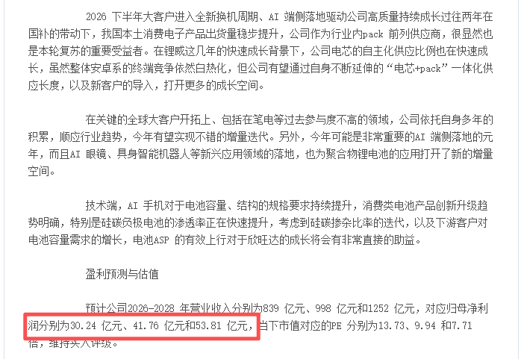

综合中泰证券、西部证券等多家机构一致预测,欣旺达 2026-2028 年营收分别可达 839 亿元、998 亿元、1252 亿元,对应归母净利润 30.24 亿元、41.76 亿元、53.81 亿元。

参考锂电储能、算力电源赛道可比公司估值中枢,叠加公司稀缺 BBU 量产标的属性、算力储能增量、市场人气题材催化,给予公司 2027 年 20 倍行业 PE,对应合理目标市值 486 亿元。

公司主营轻型动力锂电、消费锂电,客户覆盖机器人、便携储能,全面加码 AIDC BBU 电池研发,算力储能开辟全新第二增长曲线;当前市场尚未充分定价公司 BBU 前瞻布局逻辑,后续研发成果落地、有望迎来估值修复。

核心逻辑

1、行业强缺货催化:三星、松下 BBU 全面缺货,Meta、亚马逊北美算力工厂抢货,全球算力扩张带来 BBU 电芯刚性增量,国产替代窗口全面打开;

2、稀缺量产标的壁垒:

欣旺达官方实锤成熟 BBU 产线,拥有商用落地案例,可定制生产全套算力备用电芯,技术对标日韩头部厂商,国内同类稀缺;

博力威披露 BBU 专项研发项目,业务布局具备权威背书,新建实验室攻关 AIDC 专用 BBU 电池系统,中长期技术成长空间充足。

3、算力储能开辟新增长曲线:依托大型储能基地柔性产能,持续加码 BBU 研发扩产,在消费、动力电池之外打开全新业绩增量空间;

4、题材 + 基本面双重共振:白发股神背书算力 BBU 主线,技术、产能、渠道三重优势构筑行业壁垒,中长期业绩与估值同步修复。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。