下面是我上一次推荐宁波建工的时间,后面没有多久就开始了大涨,半年过去了很多票都跌到了2600点解放前,根据宁波建工一季报预增和二季报会和收购的宁波交工并表。。今天晚上是最后一个交易日放预增业绩了。叠加7月17日的华为超节点发布,华为950 MED磁电存储引爆赛道,中经云为A股最纯正光磁存储映射标的。这个位置在推荐一下:这里不要割肉了,这里潜伏一下也不会亏什么钱了。。

双逻辑共振催化估值修复!宁波建工(601789)基建业绩兑现+磁电存储稀缺龙头双重利好

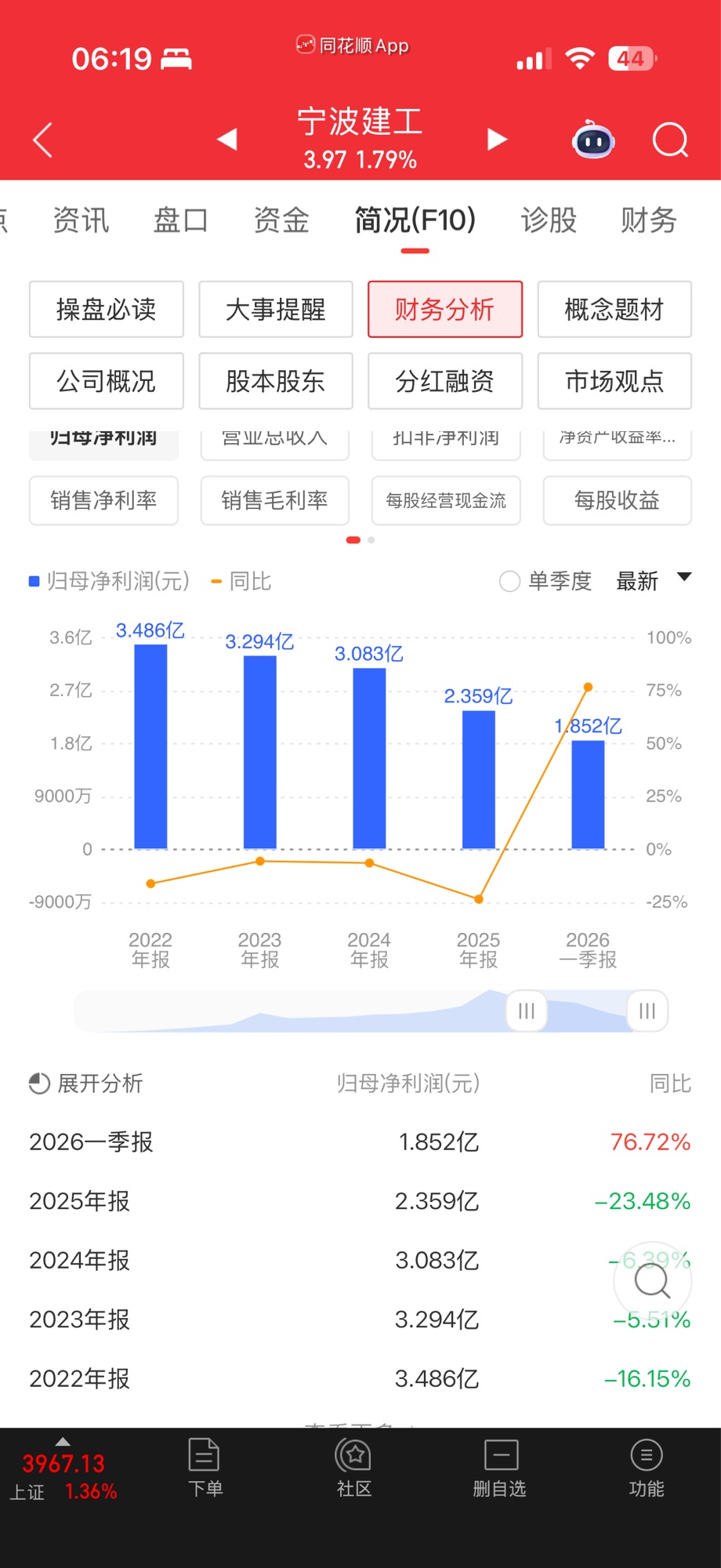

一、业绩端:2026年利润释放元年,半年报预告成为核心验证窗口

1. 重大资产重组落地,宁波交工正式并表,基本面质变

公司2026年1月完成宁波交工100%股权过户登记,收购对价15.27亿元,自此集齐房建、市政、公路三大施工特级资质,成为浙江唯一“三特三甲”区域国资基建平台。2026年是资产并表完整贡献利润的首个年度,一季报业绩已实现大幅增长,而半年报是本次重组后首次完整合并报表披露,业绩弹性将集中兑现。

宁波交工经营稳健,2024年净利润1.2亿元,2025年业绩承诺全年不低于1.3亿元,拥有高速、市政、港口航道稳定订单池,现金流持续性强。并表后上市公司营收、利润规模直接扩容,基建主业盈利中枢上移,彻底摆脱此前单一房建业务增长瓶颈。

2. 今晚半年报预告为全年业绩锚点

作为沪市主板个股,若净利润同比增幅超50%需在7月15日前披露预告,今晚盘前/盘后发布预增公告将成为强催化:一方面印证宁波交工并表带来的业绩增量,打消市场对重组整合不及预期的担忧;另一方面低位基建标的业绩超预期,有望吸引低估值资金布局,打开估值修复空间。

3. 主业稳健打底,对冲题材波动

传统基建业务具备强防御属性,地方稳增长政策持续加码,宁波本地重大交通、市政项目储备充足;叠加宁波交工公路工程资质加持,区域项目中标率持续提升,稳定利润底座为数字存储题材提供安全垫,区别于纯题材无业绩支撑个股。

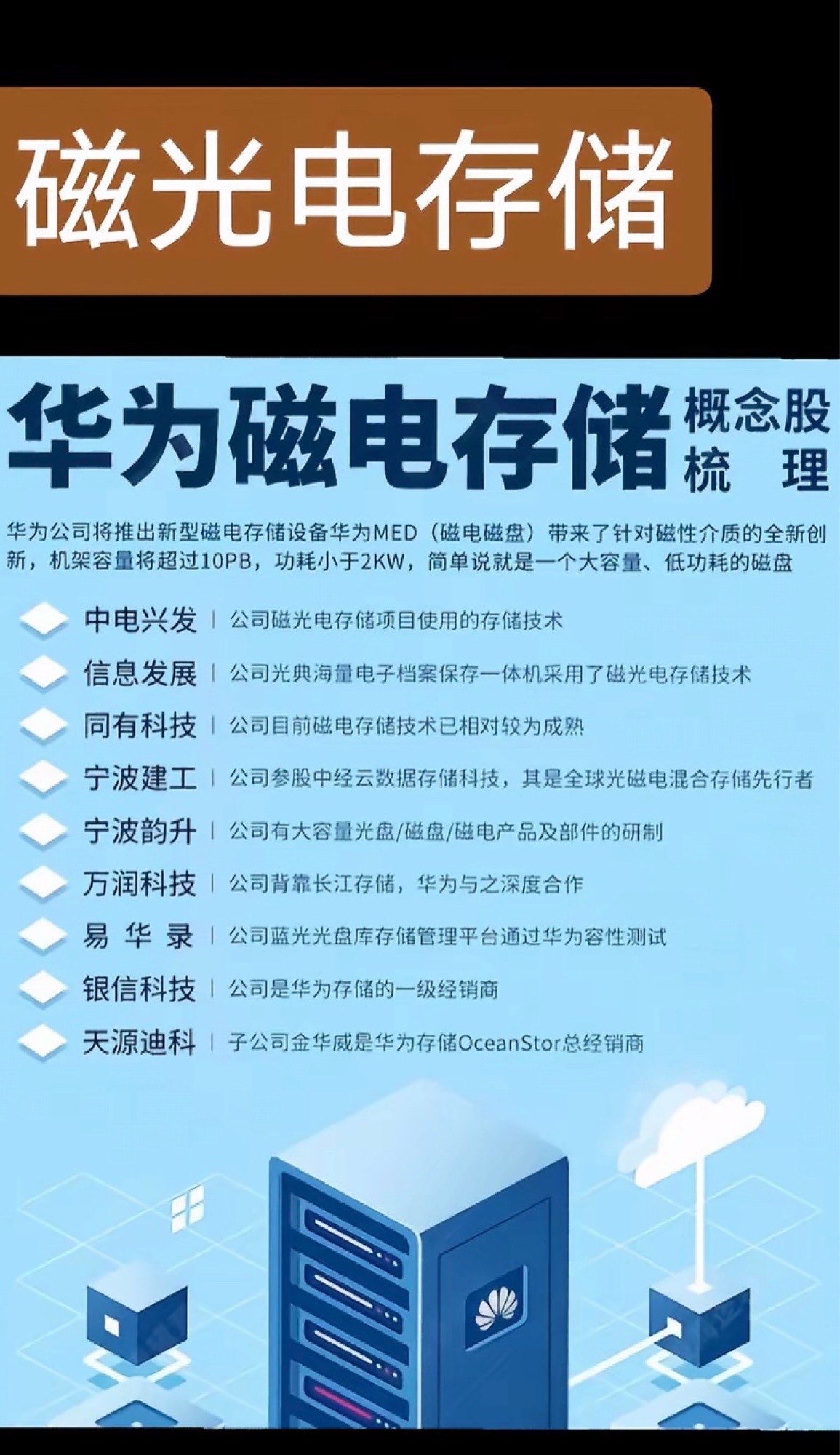

二、题材端:华为950 MED磁电存储引爆赛道,中经云为A股最纯正光磁存储映射标的

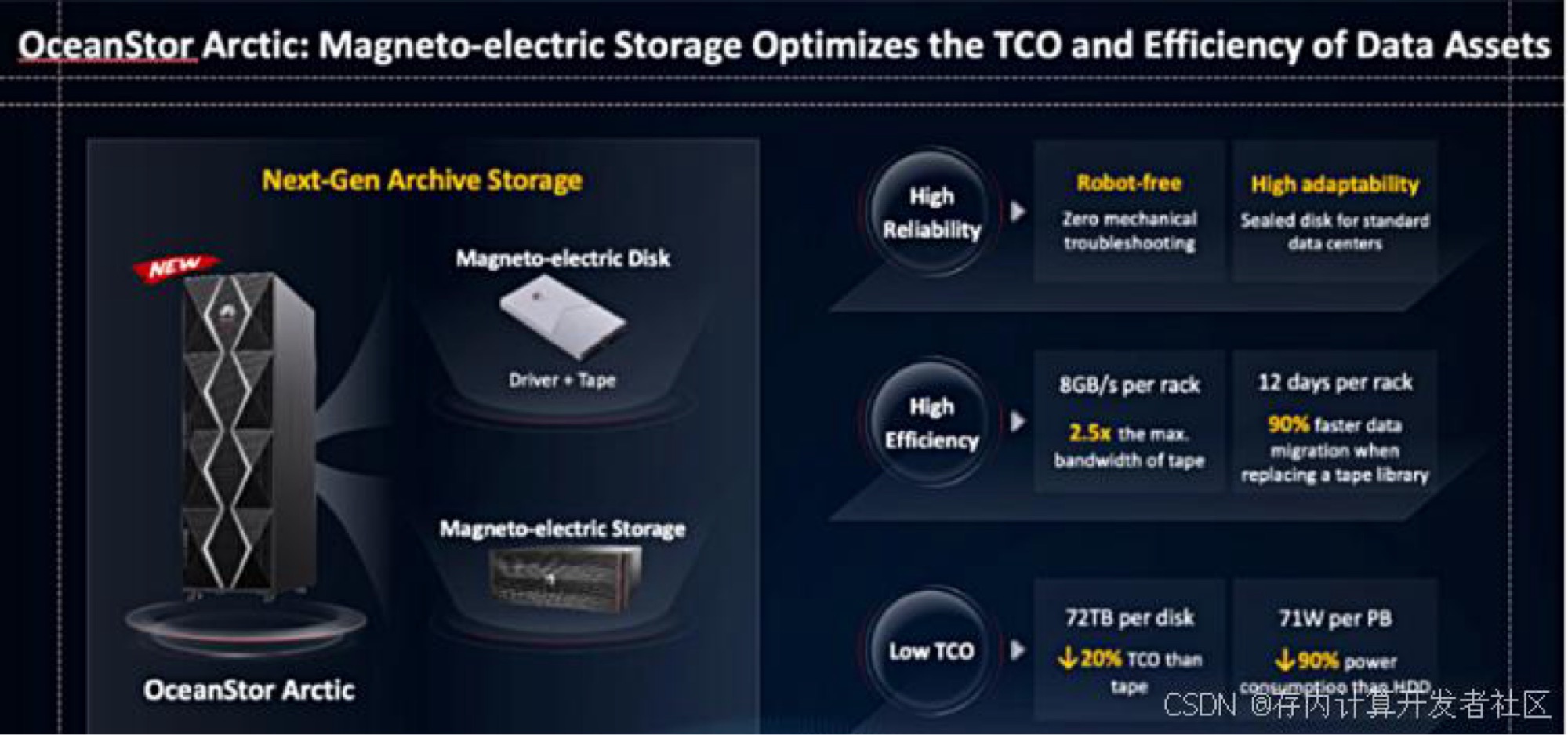

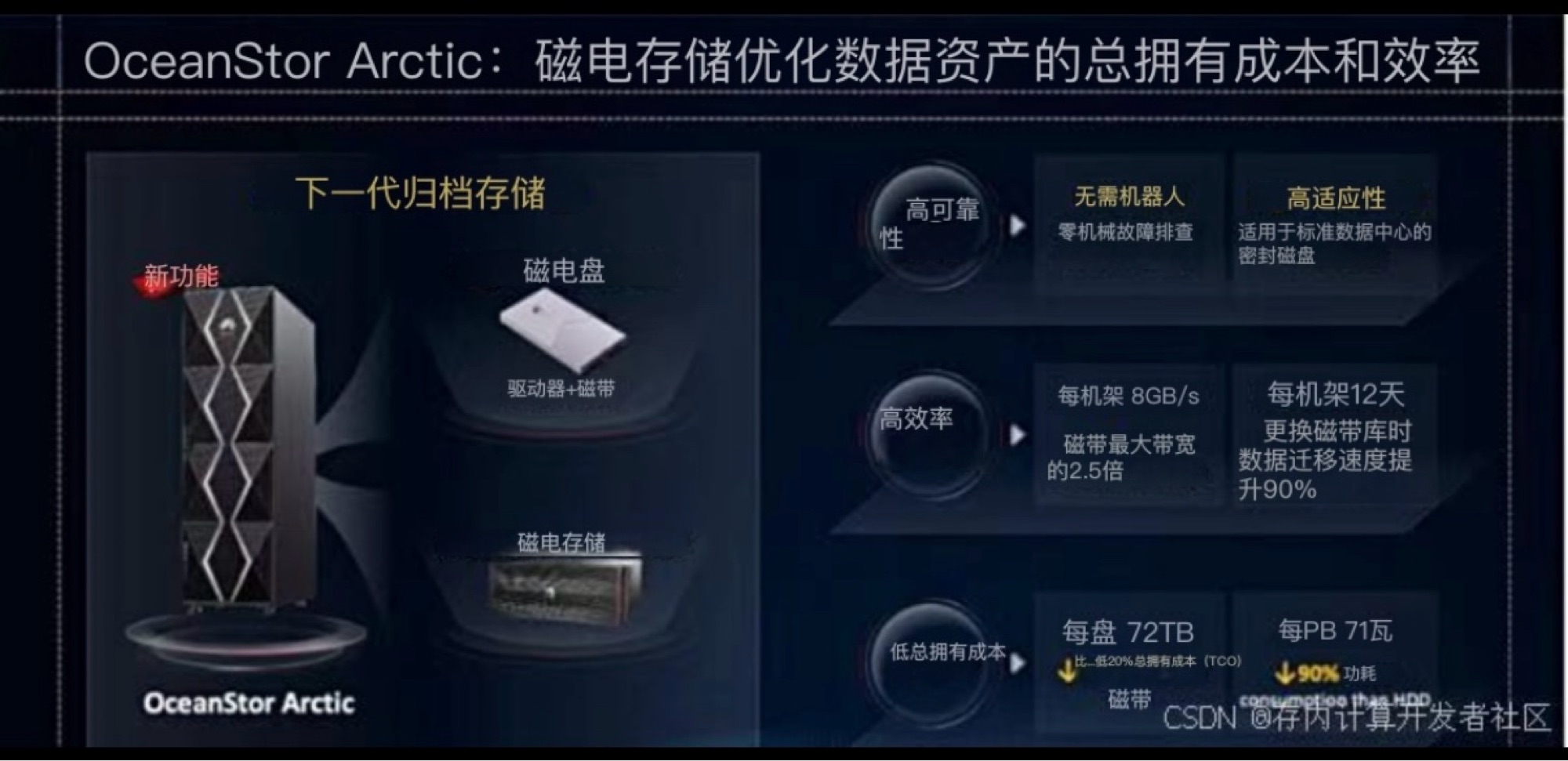

1、行业重磅催化:华为OceanStor Arctic MED磁电混合存储950节点全面商用,万亿冷存储赛道爆发

AI大模型训练、推理会产生海量温冷数据,行业60%-80%数据属于低频归档数据,传统HDD、磁带存在功耗高、成本高、读写慢痛点。华为推出SSD+MED磁电双层存储架构,单柜容量突破10PB,能耗较传统硬盘降低90%,综合存储成本下降70%,正式开启国产分层存储规模化替换周期,国内磁/光电混合存储市场空间预计突破千亿。

华为MED磁电存储核心逻辑为冷热数据分层智能调度,与中经云自主研发的光磁混合存储底层技术路线完全同源,两条国产新一代节能存储技术形成产业共振,整条赛道迎来估值重估窗口。

2、中经云:国内光磁存储鼻祖,国家队稀缺壁垒无可替代

中经云由国家信息中心发起设立,是全球首家实现商用落地的蓝光+磁介质光磁混合存储企业,核心技术获21位院士联名推荐,拥有独家技术壁垒:

• 技术优势:冷热数据自动迁移调度,冷存储能耗降低80%,数据存储寿命可达50-100年,单机存储容量3PB,适配政务、金融、AI算力中心海量归档需求;

• 资源壁垒:手握北京亦庄、上海金山两大国家级绿色IDC基地,机柜总量超1.5万,PUE低至1.08,完美适配华为MED存储设备机房部署;客户覆盖腾讯、阿里、三大运营商、央行清算体系、各级政务档案馆,国家级订单壁垒极高;

• 生态协同:机房硬件全适配华为鲲鹏、昇腾算力设备,上海金山基地已接入华为950 MED存储节点配套测试,深度融入国产算力存储生态。

3、宁波建工持股32.37%,A股稀缺光磁存储核心参股标的

公司直接+间接合计持有中经云32.37%股权,是中经云第一大外部财务股东,无控制权分拆上市限制,完整分享光磁存储赛道产业红利,是A股市场为数不多纯正映射磁电/光磁混合存储的上市公司:

1. 稀缺性领先市场:绝大多数存储概念股仅布局传统机柜托管、存储零部件,唯有中经云同时具备自研分层存储核心技术+国家级IDC机房资源,赛道壁垒断层领先;

2. 估值重塑空间巨大:当前市场仅将宁波建工定义为低估值基建股,未计入中经云光磁存储资产价值。随着华为MED技术商用普及,冷存储赛道持续升温,中经云股权价值将独立重估,带动上市公司戴维斯双击;

3. 中长期资本运作预期:中经云赛道稀缺、技术壁垒深厚,满足独立IPO底层条件,后续若盈利持续放量,上市预期将持续提供股价弹性。

三、双重逻辑共振,低位标的具备极强上涨弹性

1. 业绩+题材双向对冲,攻守兼备

基建主业稳定释放利润,提供安全边际;华为磁电存储产业催化持续落地,打开成长估值空间。市场大部分个股仅单一逻辑驱动,而宁波建工同时具备“低估值基建业绩兑现”+“AI冷存储硬科技题材”两大核心逻辑,资金配置价值突出。

2. 对比赛道同类标的估值洼地显著

市场炒作磁电、光存储题材的标的多为纯题材无稳定业绩支撑,且持股比例极低;宁波建工基建主业利润持续增长,中经云持股比例超30%,资产含金量更高,当前市值并未充分反映两大资产价值,补涨空间充足。

3. 短期催化密集落地

① 今晚半年报业绩预告,验证宁波交工并表利润增量;

② 华为950 MED磁电存储全国规模化推广,持续带动分层存储板块情绪;

③ 7月15日主板业绩预告截止窗口,业绩超预期标的迎来资金集中布局;

④ 东数西算、数据要素政策持续加码,冷数据存储长期需求确定性拉满。

风险提示:

本文仅基于公开公告、产业信息梳理投资逻辑,不构成任何投资建议。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。