AI服务器PCB层数由12-16层跃迁至24-40层,M9高SiO₂板材渗透,钻针消耗呈指数级放大。行业2025年全球规模59.1亿元,中国34.51亿元(同比+36.9%),高端产品量价齐升。CR5达75.3%,鼎泰高科以28.9%份额领跑。超细晶粒钨钢棒材被日本住友把持(高端80%),扩产掣肘凸显。本文拆解产业链结构、竞争格局,逐一评估7只核心标的α价值。

一、行业概述:PCB钻针是什么1.1 定义与功能PCB钻针系印制电路板机械钻孔工序专用耗材,贯穿板层实现层间电气互连。单块PCB板含数千至数万微孔,钻孔精度、孔壁质量直接决定导通可靠性。属PCB制造关键耗材,不可替代。

1.2 技术演进脉络壁垒聚焦三维:极小径(≤0.2mm)、超长径比(30-60倍)、耐磨性(M9板材上寿命骤降至200-300孔,传统板材约1000孔)。

二、市场规模与增长驱动2.1 市场规模

需求端,四重共振驱动钻针消耗指数级放大:

图2:中国PCB钻针市场规模预测

2.3 量价齐升逻辑

量增逻辑:层数翻番 + 四针加工 + 寿命衰减 → 单板耗针量4-5倍放大。 价涨逻辑:高端钻针(≤0.2mm、30倍+长径比)单价为普通品10倍+,≤0.1mm超微径溢价25倍。量价齐升,供需缺口扩大。

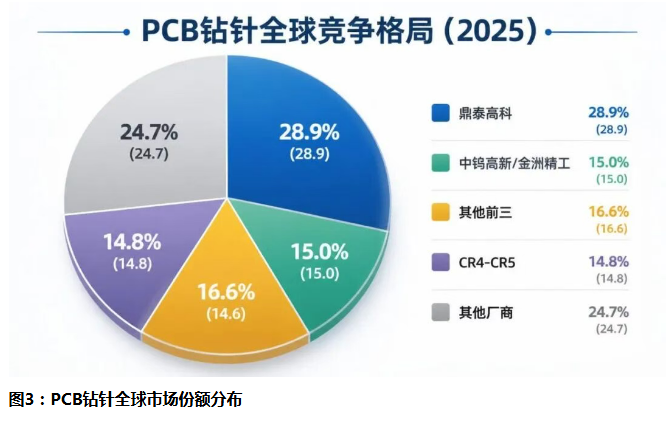

三、竞争格局:寡头垄断下的国产替代3.1 全球格局区域端,中国大陆(58%)、中国台湾(~10%)、日本(~10%)三分天下。中国主导生产与消费,但高端领域进口依赖度仍高。

3.2 核心瓶颈:钨钢棒材

超细晶粒钨钢棒材是钻针核心原料,纳米级碳化钨粉末系关键技术壁垒。日本住友把持高端市场约80%,扩产节奏跟不上需求放量,今明两年供需缺口持续扩大。

国产替代提速:华锐密密切入纳米晶棒材产线(适配0.1-0.2mm、40-60倍长径比);中钨高新1.45亿元新增3000万支/年棒材产能;新锐股份0.25mm棒材通过AI服务器板厂商批量验证,性能对标进口。

四、核心概念股深度分析4.1 鼎泰高科(301377.SZ)— 全球龙头,量价齐升最大受益者公司定位:全球PCB钻针市占率第一(28.9%),深耕三十余年的PCB刀具全产业链龙头。

产能与扩张:

业绩表现(已披露):

技术亮点:钻针长径比突破50倍,0.1mm以下超微径产品已实现量产。东吴证券预计2025-2027年归母净利润4.0/6.3/9.0亿元,对应PE 104/66/46x,给予"买入"评级。

α逻辑:产能/技术双驱动,业绩兑现进入加速期。Q1净利同比+259%,确定性最强标的。

4.2 中钨高新(000657.SZ)— 全产业链闭环,资源+加工一体化公司定位:中国五矿集团钨产业唯一核心平台,"资源—冶炼—深加工—工具应用"全产业链闭环。

PCB钻针业务(孙公司金洲精工):

业绩表现:

α逻辑:五矿钨资源禀赋 + 金洲精工技术卡位 + 全产业链闭环。钨战略属性叠加AI需求,确定性仅次于鼎泰。

4.3 沃尔德(688028.SH)— 金刚石微钻颠覆性技术路线公司定位:超硬材料领域的技术先锋,金刚石微钻在PCB板加工领域开辟新路线。

技术进展:

风险提示:金刚石微钻产品在PCB板领域尚未获得正式订单,工艺尚未完全定型,面临工艺匹配、成本控制、规模化生产稳定性等多重验证。

α逻辑:金刚石微钻若跑通,寿命8000+孔(vs 传统200-300孔),系颠覆性降维打击。高赔率期权标的,验证期风险需正视。

4.4 民爆光电(301362.SZ)— LED龙头跨界,收购厦芝精密公司定位:原LED商业照明龙头,通过收购切入PCB钻针赛道。

收购进展:

市场表现:2026年5月22日20cm涨停,资金关注度显著提升。

α逻辑:LED主业承压下跨界突围,厦芝精密极小径(0.09-0.20mm)技术储备深厚,并购完成即成第二极。

4.5 新锐股份(688257.SH)— 拟收购慧联电子,棒材+成品双布局公司定位:硬质合金工具企业,拟收购慧联电子切入PCB钻针赛道。

业务进展:

α逻辑:棒材自供→成品制造垂直一体化,成本优势显著。0.25mm棒材已通过AI服务器板厂商验证,2028年1亿支/月规划对标全球龙头。

4.6 温州宏丰(300283.SZ)— 上游硬质合金棒材供应商公司定位:硬质合金材料企业,PCB钻针上游关键原料供应商。

业务进展:

α逻辑:钻针扩产→上游棒材需求放大,纳米晶系列产品切入0.25mm以下高端市场,国产替代β弹性。

4.7 四方达(300179.SZ)— PCD微钻技术储备公司定位:超硬材料龙头,深耕复合超硬材料二十余年。

PCD微钻进展:

额外看点:CVD金刚石散热片热导率2000W/(m·K)以上,已通过海外客户测试,进入小批量供货阶段,可应用于GPU散热。

α逻辑:PCD微钻万孔级寿命(M8/M9板),叠加CVD金刚石GPU散热已小批量供货,双轮驱动超硬材料平台。

五、投资逻辑总结5.1 行业β:确定性高景气

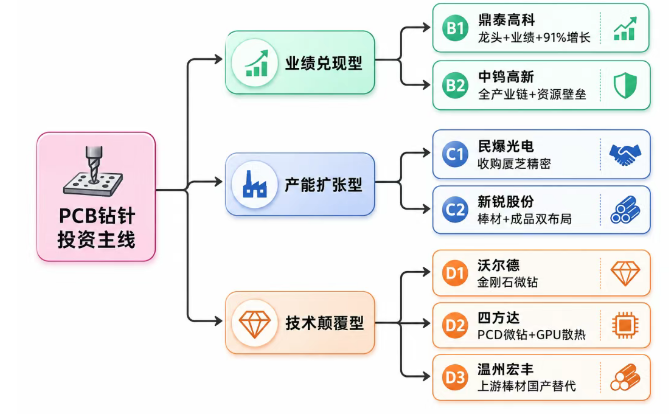

图4:PCB钻针核心概念股投资分层

5.3 风险提示

本报告基于公开信息整理,仅供参考,不构成投资建议。投资者应独立判断,自行承担投资风险。报告中的数据、观点可能存在滞后性,请以最新官方信息为准。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。