感谢各位老师的长期关注,文章是个人思考总结,不作为投资参考意见!

#碳化硅

SiC #第三代半导体 #AIDC 算力电源

碳化硅行业迎来AI 算力 + 高压新能源汽车双轮驱动爆发周期,全球 6/8 英寸导电型 SiC 衬底持续紧缺、量价齐升,海外 Wolfspeed 产能受限,国产衬底厂商迎来替代黄金窗口。

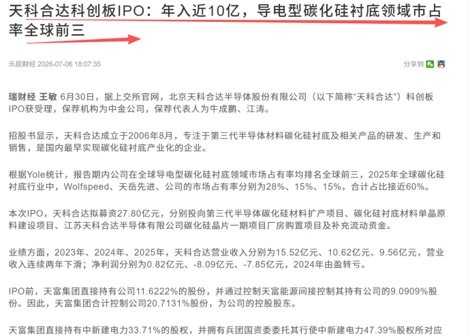

天富能源作为新疆兵团国资上市平台,形成低成本热电算力供电稳定现金流 + 重仓国内碳化硅衬底龙头天科合达的稀缺双重逻辑:公司直接持有天科合达 9.09% 股权为第二大股东,叠加控股股东天富集团合计持股 20.71% 深度绑定第三代半导体核心资产;同时自有石河子厂网一体化热电资产,手握碳化硅长晶核心低成本电力壁垒,是

A 股独有的公用事业稳健底盘

+ SiC 股权增值弹性标的,行业估值重构空间广阔。

一、行业核心逻辑:AI 算力 + 800V 电车双驱动,SiC 衬底长期紧缺,国产替代加速

1、双赛道同步爆发,SiC 需求高速扩容

本轮碳化硅行情告别单一新能源车驱动,形成新能源汽车

800V 高压平台 + AIDC 算力服务器高压电源双主线增长:

新能源车:比亚迪、特斯拉、蔚来等车企全面切换 800V 平台,单车 SiC 衬底用量提升 5 倍,车规级导电衬底需求持续放量;

AI 算力:英伟达 800V 高压直流供电架构成为新一代算力机房标准,单台 AI

服务器 SiC 用量提升 10 倍,算力用 SiC 衬底开辟百亿增量市场。

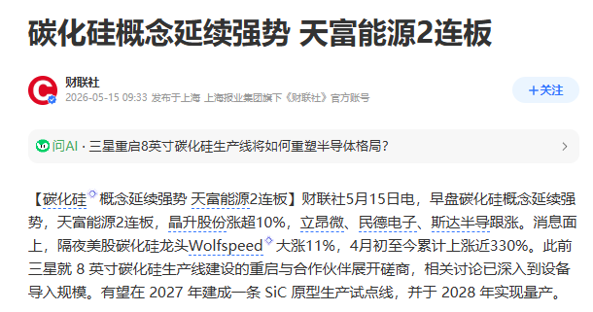

机构测算 2026 年全球等效 6 英寸 SiC 衬底需求 295 万片,2026-2030 年复合增速高达 54%,国内头部衬底厂商产能利用率突破 90%,高端 6/8 英寸衬底一货难求,6 英寸衬底年内涨幅最高达 180%。

2、衬底是产业链核心卡脖子环节,国产龙头稀缺

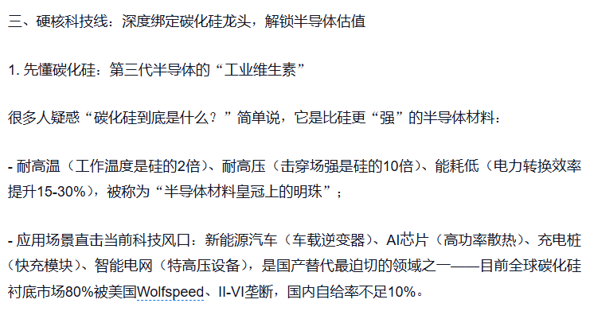

碳化硅产业链壁垒集中在上游单晶衬底,长晶周期长达 7-10 天,能耗占生产成本 35% 以上,技术、资金、能耗三重门槛极高。海外 Wolfspeed 产能供给受限,国内具备 6/8 英寸导电衬底稳定量产、绑定头部下游客户的企业极少,天科合达稳居国内导电型衬底龙头、全球前三,国产替代空间巨大。

3、电力成本决定衬底企业盈利天花板,绿电资源构筑独家壁垒

SiC 单晶长晶属于超高耗能工艺,单炉连续高温运行一周以上,能耗占生产成本超三成,外购电网电价直接压缩企业利润。拥有自备电厂、区域电网运营权的企业,可形成同行无法复制的成本优势,长期盈利稳定性显著领先行业竞品。

二、核心亮点,股权弹性 + 能源壁垒 + 双赛道景气 + 稳健底盘共振

(一)重仓国内 SiC 衬底绝对龙头,天科合达科创板 IPO 在即,股权增值弹性巨大

1、股权绑定实锤,包揽第一大、第二大股东

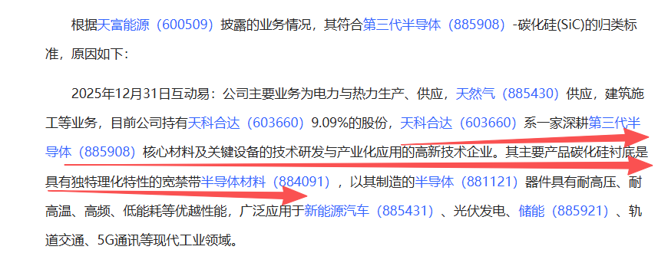

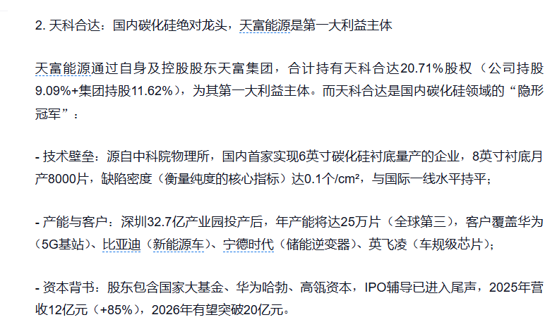

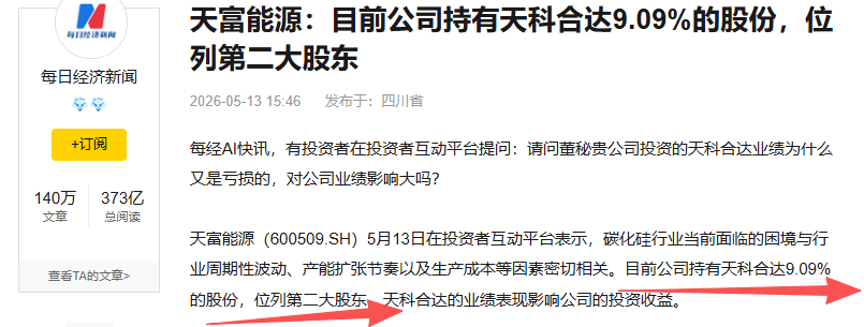

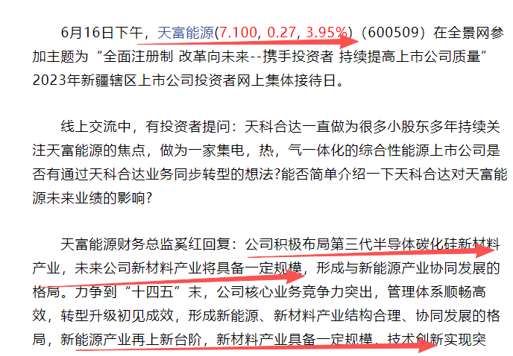

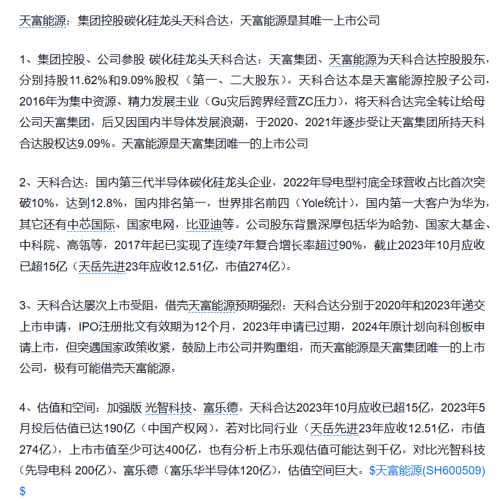

公司公告、互动易官方确认:天富能源直接持有天科合达 9.09% 股份,为第二大股东;控股股东天富集团持股 11.62%,合计持股 20.71%,同属第八师兵团国资体系,深度绑定第三代半导体核心资产,股权关系清晰可查。

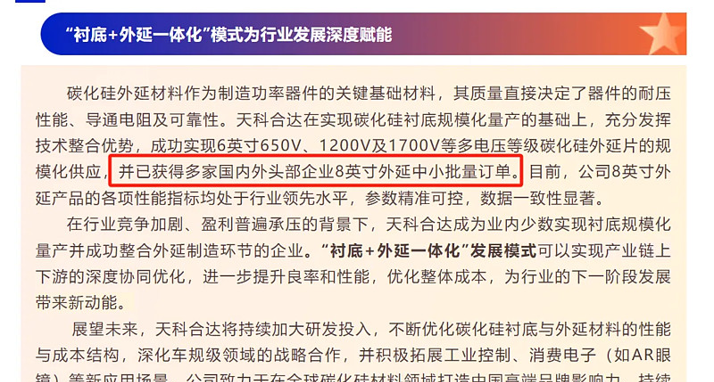

2、天科合达行业地位领先,下游头部客户全覆盖

天科合达是国家级专精特新企业,国内导电型碳化硅衬底出货量第一、全球市占前三,自主实现

6 英寸稳定量产、8

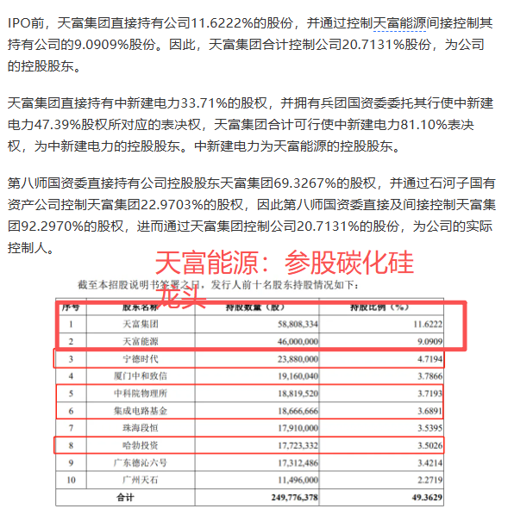

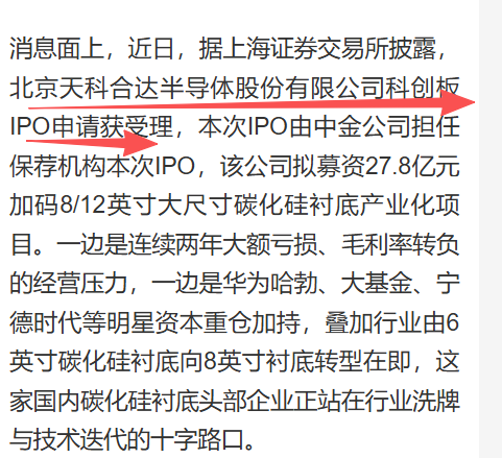

英寸衬底小规模量产,产品切入比亚迪、宁德时代、华为数字能源、阳光电源、英飞凌等国内外头部供应链,签署长期锁价长单,订单饱满。3、科创板 IPO 正式受理,27.8 亿扩产 8/12 英寸大尺寸衬底

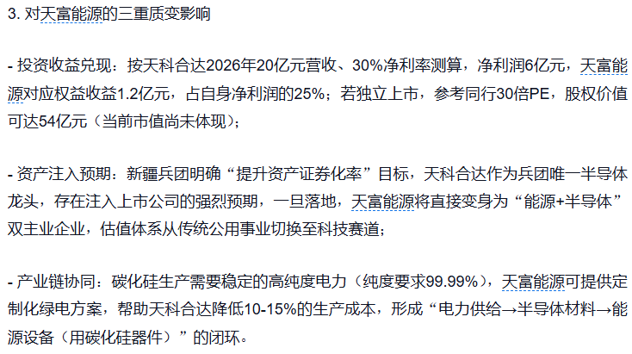

2026 年 7 月 2 日上交所披露,天科合达科创板 IPO 申请已获受理,由中金保荐,拟募资 27.8 亿元全部投向 8/12 英寸碳化硅衬底产业化项目,大基金、华为哈勃、宁德时代均为公司股东。上市后公司所持股权将迎来大额估值增值,业绩弹性充分释放。

(二)独家厂网一体化热电资产,掌握碳化硅高耗能工艺核心成本壁垒

1、石河子区域独家电网运营权,绿电成本行业最低

天富能源独家运营石河子本地电网,配套自有光伏、热电联产机组,可为碳化硅长晶提供极低电价绿电,相较外购工业电网企业,单位衬底能耗成本大幅降低。SiC

长晶能耗占生产成本

35%,该电力优势可直接转化为天科合达产品毛利率提升,长期产业链协同空间充足。

2、适配高耗能产业政策要求,绿电配套匹配下游碳足迹认证

国内高耗能制造企业强制考核绿电消纳权重,海外车企、算力厂商对

SiC 器件碳足迹有硬性认证要求。天富自产低成本绿电,既满足天科合达扩产能耗需求,又可支撑产品出口海外客户,形成同行不具备的双重竞争优势。

3、AI 算力 + 新能源双高景气共振,天科合达产能持续爬坡充分受益

当前行业供需格局持续偏紧,车规、算力级衬底持续涨价,天科合达同步受益两大增量赛道:

新能源车端:800V 平台渗透率快速提升,公司车规级衬底批量供货比亚迪、宁德时代,长单锁定未来数年产能;

AI 算力端:英伟达 800V 高压架构全面落地,算力电源 SiC 衬底需求爆发,公司加速迭代 8 英寸高功率衬底,切入华为、阳光电源算力电源供应链;

行业产能利用率突破 90%,衬底涨价周期持续,天科合达产能持续释放,将持续增厚天富能源投资收益。

三、核心逻辑

1、双赛道产业强催化:AI 算力 800V 高压电源 + 新能源 800V 电车同步拉动 SiC 衬底需求,国产衬底长期紧缺,量价齐升周期延续;

2、稀缺股权绑定龙头:直接持有天科合达 9.09% 股权,叠加控股股东合计持股近 20%,国内导电 SiC 衬底龙头科创板 IPO 在即,股权增值空间巨大;

3、独家电力成本壁垒:自有热电 + 区域电网,完美匹配 SiC 高耗能长晶工艺,形成行业独有的成本护城河;

4、稳健能源底盘对冲周期:热电、算力供电业务持续稳定造血,兵团国资加持,兼具防御属性与半导体成长弹性,低位稀缺 SiC 隐形参股标的。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。