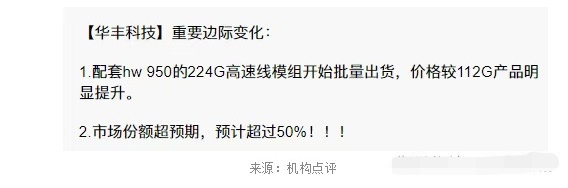

7月17日,华为Atlas 950 SuperPoD真机将首次公开亮相。

这是业界最大规模超节点,对比英伟达即将上市的NVL144,华为950算力是其6.7倍,内存容量是其15倍,互联带宽是其62倍。

之所以这么牛,是因为华为把8192张NPU连成一体,通过万卡集群实现算力碾压。传统交换芯片与服务器配比约1:20到1:30,而华为950交换芯片与NPU的配比则被拉到1:2甚至1:4,交换机用量暴增10到15倍。

目前,韩国云厂商已提前锁定首批2000片昇腾950订单,马来西亚规划部署3000台昇腾AI服务器,俄罗斯Sberbank明确表达采购意向。

【ZX通信】推荐华丰科技+胜蓝股份,国产超节点连接器最优弹性品种!

我们认为,超节点的高速线模组环节,是国产算力最有锐度的板块之一!当前跟踪昇腾、阿里、字节的超节点预计在今年下半年到明年迎来超大放量,由于卡间互联密度提升,高速线模组价值量大幅增长(值得注意的是,国内超节点在柜内大概率以224G高速铜连接为主,后续技术可支持演进至448G甚至更高)。

-昇腾950采用64卡配23套高速线模组方案,单套价值量超2万元,后续960配套进一步提升。

-阿里磐久服务器128卡配套总的连接器及线缆价值量约70万元,字节方案预计与此类似。

总结超节点高速线模组的特征:高壁垒、高价值量、高利润率。市场主流的高速线模组参与方其实只有两类,华丰+莫仕(胜蓝属于莫仕系),当前华丰和莫仕(含胜蓝)在224G高速连接进展极快,华丰卡位华为,莫仕+胜蓝卡位阿里,后续华丰+莫仕+胜蓝预计都在字节超节点有大份额,当前重点推荐华丰科技+胜蓝股份!

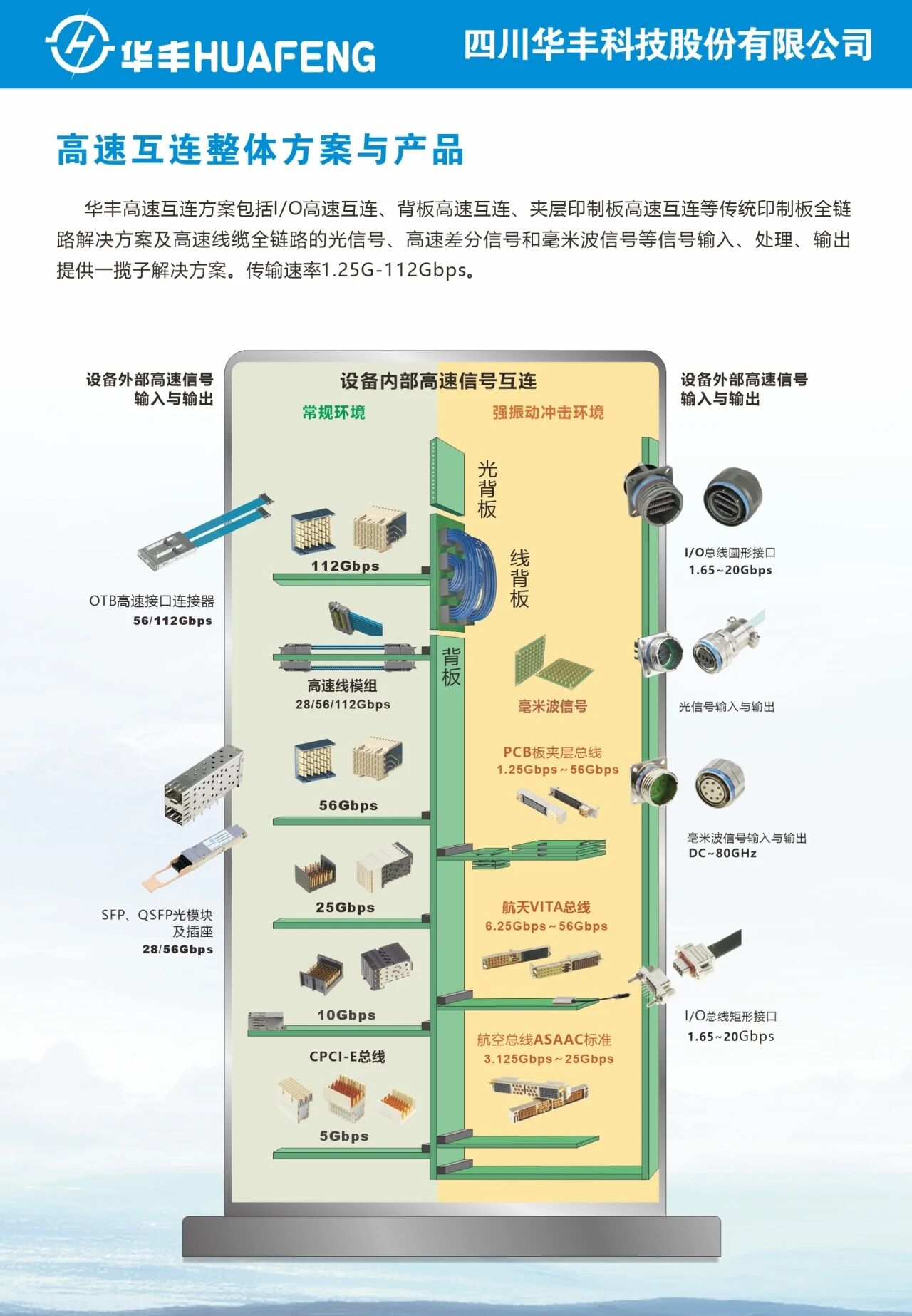

华丰:高速线模组核心龙头,光铜并进,看1600亿空间

①华为高速线模组最核心供应商(份额超50%,在华为系的份额和技术含量断档领先)

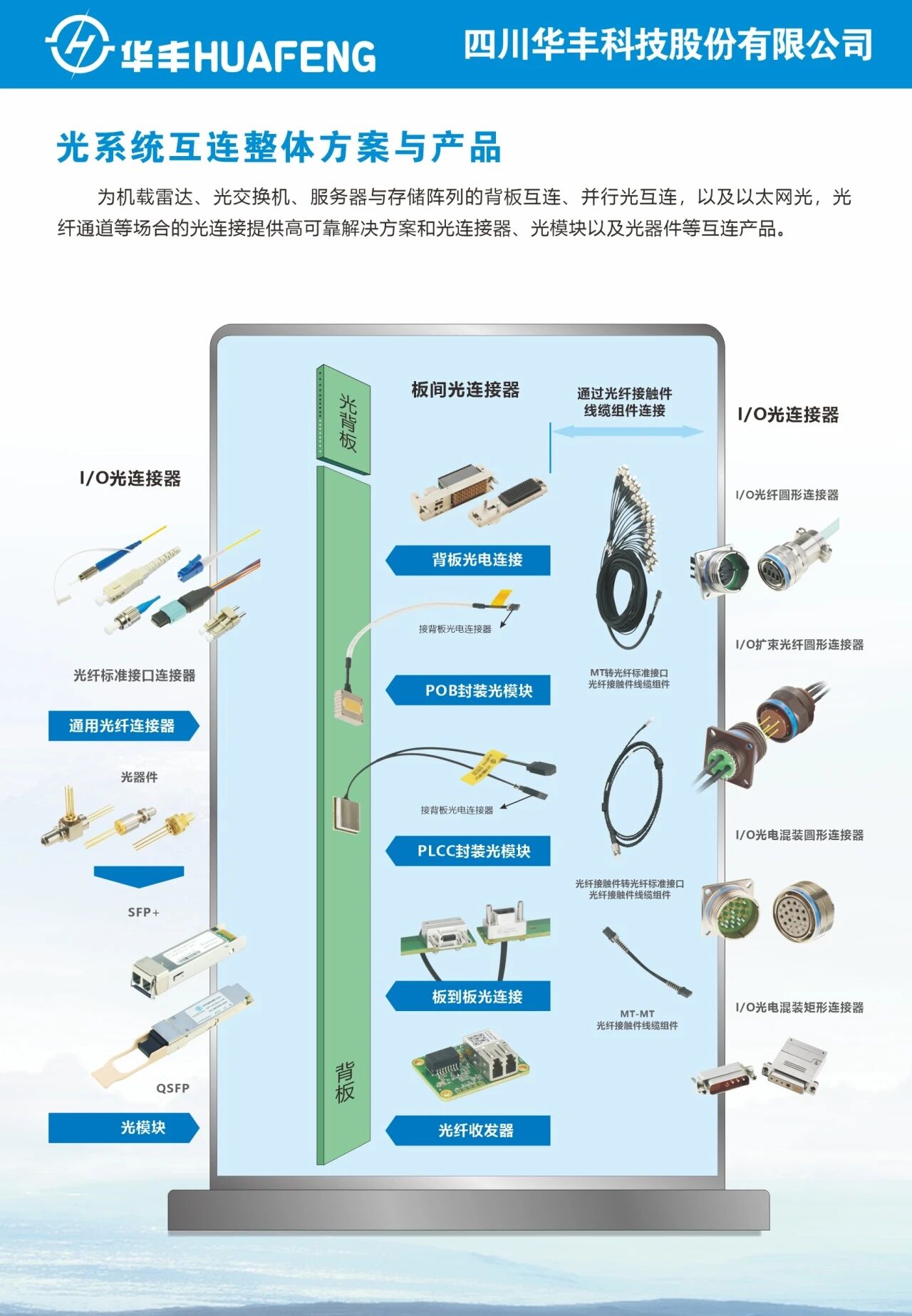

②光板块全面布局(6.4T NPO、NPO和CPU socket,MPO和FAU,光芯片)

胜蓝:高速线模组黑马,阿里+字节进展,液冷全面布局,看600亿空间

①阿里系服务器,莫仕占60%份额,胜蓝40%份额,预计阿里的超节点明年1万-1.5万柜,单柜连接器价值量70万,净利率超20%,预计给胜蓝带来6-9亿利润。

②液冷UQD进展迅速(已挖了大量团队),国产超节点单柜UQD价值量可达12万元,同时公司深度布局manifold、冷板等。

③其他优势布局:高频高速FFC线缆(有望替代传统铜缆),AEC等。

强烈看好华丰+胜蓝组合,紧抓超节点高速线模组核心玩家,后续昇腾、阿里、字节、曙光等超节点高速线模组均有望大放量,华丰+胜蓝重点受益!#文字观点

华丰科技跟踪更新:光铜并进布局均大超预期,发布多项AI联接新产品

昇腾950配套线模组6月首次开始大规模交付(6月订单环比增长十倍),较预期提前一月!公司再次强调为华为客户A5主力供应商,份额绝 对第一。产能方面,产线7*24小时100%满产,并正加速A3平台向A5平台的产能切换,A5平台线模组产能将于Q3大幅提升,且预期27年产能再翻倍,击碎此前市场关于公司产能不足的疑虑。后续系列A6配套的亦已送样,A7开发中。

字节客户需求大超预期:近日公司已与字节客户共同评估线模组需求且启动预研,结论其线模组需求呈指数型爆发,且国内需求至少为海外2倍,后续对字节客户收入体量有望对标、甚至超越华为客户。

Socket连接器:

(1)CPU socket已批量供货2家国内龙头客户;

(2)NPO socket(NPO与PCB连接的LGA连接器)已完成224G样品,已送样华为客户验证,预计27年上量;目前已有3家客户提出定制化核心需求标品亦在研发中;预计Q3产线到位,Q4起批量出货。

光互联新产品&布局:

(1)NPO:凭借多年在光联接领域的技术储备及与H客户和成功合作经验,公司NPO已成功切入其供应链,且跳过前序产品直接供应6.4T 硅光 NPO光模块(价值量远超连接器),物料亦通过自研+渠道合作保 证,相较于华工、光迅,华丰直接聚焦超高端光模块产品,卡位优势显著,料将成为华为客户NPO第一梯队供应商。

(2)无源光器件:AEC 400G样品已于Q1出货,当前送样验证中,并已加速800G研发;MPO/FAU亦规划中。---xz

#文字观点

1. 华丰科技是华为昇腾 AI 服务器高速背板连接器与高速线模组的核心国产量产供应商,在昇腾 950 超节点架构配套中份额位居国内厂商首位,深度绑定国产算力龙头。

2. 公司已完成 112G 至 224G 全速率高速连接器产品布局,224G 高速背板连接器达到可批量交付状态,技术进度领先国内同行,卡位下一代 AI 服务器互联升级窗口。

3. 光互联布局大幅超市场预期,6.4T 硅光 NPO 光模块成功切入华为供应链,跳过前序代际直接卡位超高端赛道,补齐电互联 + 光互联完整技术谱系。

4. 客户多元化进程加速推进,字节跳动等头部互联网厂商线模组需求呈指数级爆发,长期收入体量有望对标华为,单一客户依赖风险将逐步消解。

5. CPU Socket 实现从零到一的国产化突破,已批量供货两家国内龙头客户,NPO Socket 同步推进研发验证,打开芯片级精密连接器全新增量赛道。

6. 军工防务连接器构成穿越周期的稳定基本盘,叠加航空航天、低空经济、具身智能、新能源四大前沿赛道布局,形成多元增长矩阵。

7. 5G+AI 智能工厂全面赋能精密制造,产线自动化水平与产品良率大幅提升,现有产能满负荷运转,定增扩产稳步推进,2027 年产能有望实现翻倍。

8. 经营业绩实现困境反转,营收规模快速扩张的同时,产品结构优化带动毛利率与净利率持续上行,盈利质量伴随规模效应逐步验证。

9. 公司战略从单一连接器制造商向 “高速 + 系统” 全方案服务商升级,业务模式从单品销售升级为设计、制造、运维一体化全链条交付,行业话语权持续提升。

10. 国产高速互联替代处于黄金窗口期,AI 算力集群建设、超节点架构普及、供应链自主可控三重逻辑共振,公司作为国内技术龙头将充分享受行业扩容红利。

市场十大认知与观点偏差

1. 偏差:华丰只是华为的代工厂,没有核心技术壁垒。

正解:公司掌握 10G-224G 全速率高速连接器自主核心技术,224G 产品进度国内领先,NPO 光模块实现跨界技术突破,从设计到制造全流程自主可控,绝非简单代工企业。

2. 偏差:单一客户依赖是无解的硬伤,公司成长完全绑定华为。

正解:字节跳动等头部互联网厂商需求正在指数级爆发,浪潮、超聚变、曙光等服务器厂商持续导入,客户多元化进程正在加速推进,长期单一客户依赖度将持续下降。

3. 偏差:高速连接器技术门槛不高,国内同行很快就能跟进分食市场。

正解:高速连接器涉及信号完整性设计、微米级精密制造、全工况可靠性验证等多重技术壁垒,头部客户认证周期长达 2-3 年,短期之内难以出现具备规模化交付能力的新竞争对手。

4. 偏差:铜连接很快会被光互联全面替代,公司现有业务会被技术迭代颠覆。

正解:“铜退光进” 是长期产业趋势,短中期内电互联仍将主导机柜内短距互联场景;且公司已提前十余年布局光互联技术,将受益于技术迭代而非被替代。

5. 偏差:军工业务只是不起眼的配角,对公司价值贡献有限。

正解:军工连接器具备极高的资质壁垒与稳定需求,是穿越经济周期的盈利压舱石;同时军工领域的技术积累持续迁移民用,为高端互联产品提供工艺与可靠性支撑。

6. 偏差:公司扩产速度慢,根本跟不上下游需求的爆发节奏。

正解:公司正加速推进 A3 平台向 A5 平台的产能切换,三季度产能将实现大幅提升;定增扩产项目稳步推进,预计 2027 年产能再翻倍,产能释放节奏与下游需求高度匹配。

7. 偏差:光模块赛道已有众多龙头,华丰切入光互联赛道没有竞争优势。

正解:公司聚焦近封装光学(NPO)等超高端细分场景,依托原有芯片级连接技术积累与头部客户资源差异化卡位,并非与传统长距光模块厂商直接竞争。

8. 偏差:公司业绩增长全靠华为订单扶持,自身内生成长能力不足。

正解:进入华为供应链是公司技术实力得到验证的结果,而非原因;凭借自身技术与制造能力,公司正在持续拓展新客户、新赛道,成长具备强劲内生动力。

9. 偏差:CPU Socket 市场空间狭小,对公司业绩贡献可以忽略不计。

正解:CPU Socket 此前完全被外资垄断,国产替代空间广阔;且 AI 时代 CPU 与 GPU 配比持续提升,Socket 需求同步增长,是从零到一的全新增量赛道。

10. 偏差:次新股大规模解禁会带来巨大抛压,公司长期价值将受冲击。

正解:解禁股份中,国资控股股东部分减持概率极低,员工持股平台减持节奏可控,真正可自由流通的减持规模有限;企业长期价值始终由基本面决定。

十大研判精髓金句

1. 没有高速互联,再多 GPU 也只是算力孤岛;华丰科技就是串起昇腾算力巨网的核心纽带。

2. 同行还在啃 112G 的量产,华丰已经把 224G 摆上货架;别人还在琢磨铜连接,华丰已经光铜两手抓。

3. 华为昇腾的算力上限,从来不止由芯片决定,更藏在高速连接器的带宽天花板里。

4. 从被海外卡脖子,到成为国产算力的卡脖子环节,华丰只用了五年走完别人十年的路。

5. 军工打底盘、AI 赚弹性、光互联打开天花板,华丰走的是国产替代里最稳的成长路径。

6. 六月订单十倍增长只是开胃菜,全行业算力基建爆发才是华丰真正的星辰大海。

7. 别再用传统连接器厂的眼光给华丰定价,它已经是 AI 算力基础设施的核心方案商。

8. 铜连接赚稳当下的钱,光互联布局未来的钱,Socket 赚增量的钱,华丰手里握着三张成长王牌。

9. 国产算力链炒到最后,拼的从来不是概念热度,是谁真正卡住产业命门、谁在实打实批量出货。

10. 解禁只是情绪的试金石,业绩才是市值的压舱石,硬核技术打底的公司不怕任何短期扰动。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。