传统光互联方案

光纤 → 可插拔光模块(QSFP-DD)→ PCB 电信号传输 → 交换 ASIC 芯片

链路中多次光电转换,带来额外功耗与传输延迟。

康宁玻璃桥方案

光纤 → 玻璃桥内部纳米光波导 → 硅光 PIC 光芯片

全程纯光信号传输,无中间光电转换环节。

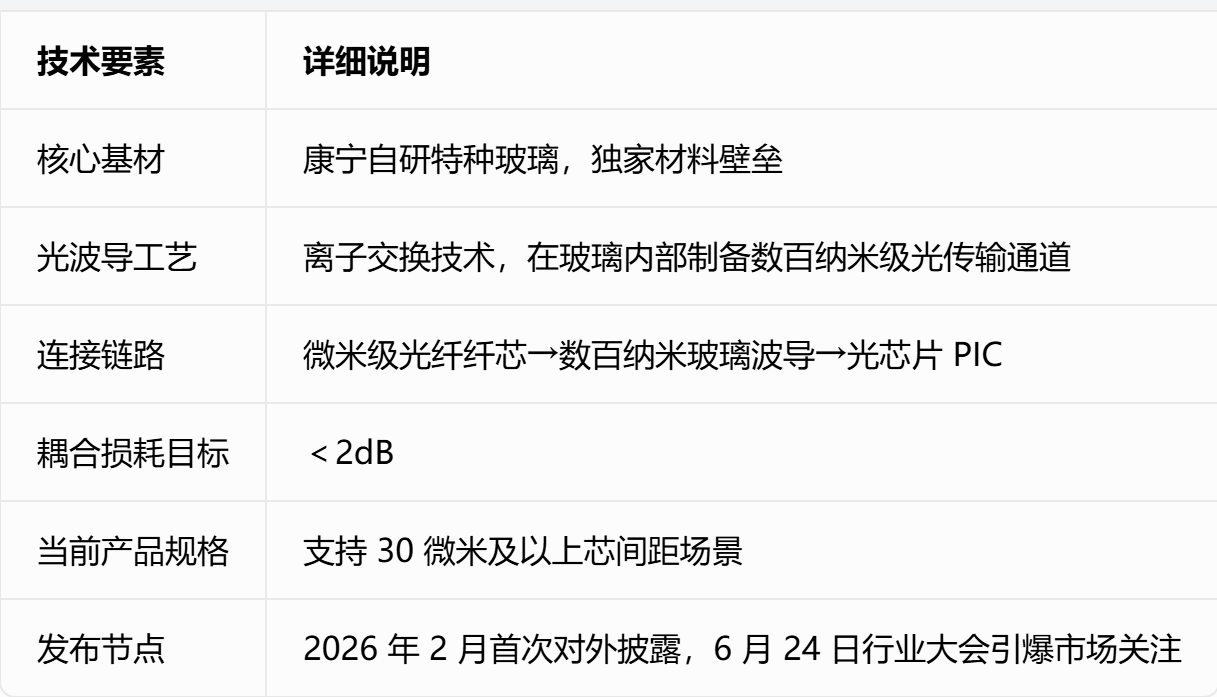

核心技术参数明细

二、玻璃桥、TGV 玻璃基板、CPO 三者一体化协同逻辑康宁推出完整三位一体技术组合,三者配套使用构建新一代 AI 算力封装架构:

玻璃桥 Glass Bridge:光互联传输核心组件

TGV 玻璃基板:搭载电 / 光芯片的先进封装基板,内置玻璃通孔

CPO 共封装光学:光芯片、交换电芯片同基板共封装

整体落地目标:玻璃基板一体化集成电芯片、光芯片、玻璃桥光互连通道。新旧算力互联架构功耗密度对比传统架构:交换 ASIC → PCB 电路板 → 可插拔光模块(单端口功耗约 15W)→ 光纤

康宁一体化方案:交换 ASIC + CPO 光芯片封装于玻璃基板 → 玻璃桥直连光纤

核心优势:省去独立光模块硬件,整机端口功耗下降 50% 以上,端口密度提升 10 倍,带宽规模大幅扩容。三、AI 数据中心产业链四大核心机遇机遇 1:大幅降低机房整体耗电成本800G 传统光模块单端口功耗约 15W,CPO 搭配玻璃桥方案仅 5-8W;

行业预测 2030 年全球数据中心用电量占全社会总用电 3.7%,低功耗方案可大幅缩减算力运营电费开支。机遇 2:突破高速网络带宽、密度双重瓶颈AI 集群规模每扩张 10 倍,网络复杂度提升 100 倍;

传统可插拔光模块两大固有短板:面板物理尺寸限制端口密度、PCB 电传输限制高速信号速率。

玻璃桥 + CPO 解决方案改善:光芯片与交换芯片同封装,端口密度提升 10 倍,高速信号完整性显著优化。机遇 3:打开玻璃基板增量空间原有玻璃基板仅作为芯片封装载体,替代传统有机基板;

玻璃桥技术赋予玻璃基板原生光互联能力,赛道市场空间由单一基板材料拓展至 “基板 + 内置光互连” 整体方案,单品价值量显著抬升。四、产业链四大潜在风险风险 1:中长期冲击传统可插拔光模块赛道中际旭创、新易盛、联特科技等光模块厂商长期存在需求萎缩预期;

技术落地周期预估 5-8 年,短期 3 年内行业格局不会发生实质性改变。风险 2:康宁独家技术形成垄断卡脖子特种玻璃基材、离子交换光波导工艺由康宁独家掌握,行业壁垒极高,目前 A 股暂无同类替代产能;

若玻璃桥成为行业主流路线,光互联底层材料环节将高度依赖海外厂商。风险 3:技术路线仍存在多重待解决难题

当前耦合损耗 2dB,距离商用最优指标仍有优化空间;

仅适配 30 微米以上间距,小型化迭代需求待突破;

玻璃光波导规模化量产良率未经过大规模验证;

全行业尚未形成统一硬件标准;

CPO 整体产业生态仍不成熟,全产业链同步切换成本极高。

风险 4:多条并行技术路线存在替代竞争

英特尔为主的硅光集成独立方案;

传统可插拔光模块持续迭代升级,速率不断突破。

各细分板块影响梳理

五、分周期产业综合判断

短期 1-2 年(技术验证阶段)

玻璃桥仅处于样品推广,未实现商用落地,对 A 股相关产业基本面无实质影响;6 月 24-25 日玻璃基板板块上涨仅为题材情绪催化。

中期 3-5 年(CPO 逐步渗透)

新一代共封装架构逐步落地,传统独立光模块需求开始承压,玻璃基板、TGV 设备迎来持续订单增量。

长期 5 年以上

若玻璃桥方案大规模普及,将彻底重塑 AI 数据中心高速光互联行业格局。

A 股明确受益主线正向利好:玻璃基板、TGV 激光加工设备(沃格光电、蓝特光学、德龙激光),技术路线验证板块长期成长逻辑。

长期潜在承压:传统可插拔光模块、无源光器件厂商,影响兑现周期极长,短期无需过度悲观。免责声明:本文分析基于 2026 年 6 月 25 日科创板日报公开报道,康宁玻璃桥技术尚处发展早期,量产、商用落地时间表存在较大不确定性,内容不构成任何投资建议。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。