驱动一:2026年为薄膜铌酸锂产业规模化元年,铌酸锂价格半年暴涨150%,光模块上游原材料告急。

AI 算力爆发带动 800G/1.6T/3.2T 高速光模块需求井喷,铌酸锂(LiNbO₃)薄膜调制器已成为高端光模块的核心技术路线。作为调制器的关键基底材料,铌酸锂 8 英寸晶圆单片售价已达20-30 l万元,半年涨幅高达 150%,全球供需缺口超 40%,头部厂商订单已排至 2027 年,紧缺程度直接传导至上游原材料环节。

一、薄膜铌酸锂上游原料:国泰集团 、东方钽业

提供 高纯氧化铌 / 氢氧化铌,是合成铌酸锂多晶料的唯一铌源。

纯度要求:5N(99.999%) 级,直接决定下游晶体质量。

二、中游晶体:天通股份、长芯博创、铌奥光电等

用高纯氧化铌 + 碳酸锂,经晶体生长(Czochralski 法)制成 铌酸锂单晶片(LNOI)。

三、下游器件:光通信 / 光子芯片

铌酸锂调制器:800G/1.6T/3.2T高速光模块核心组件。

薄膜铌酸锂光子芯片:下一代 CPO、AI 算力光互连核心技术。

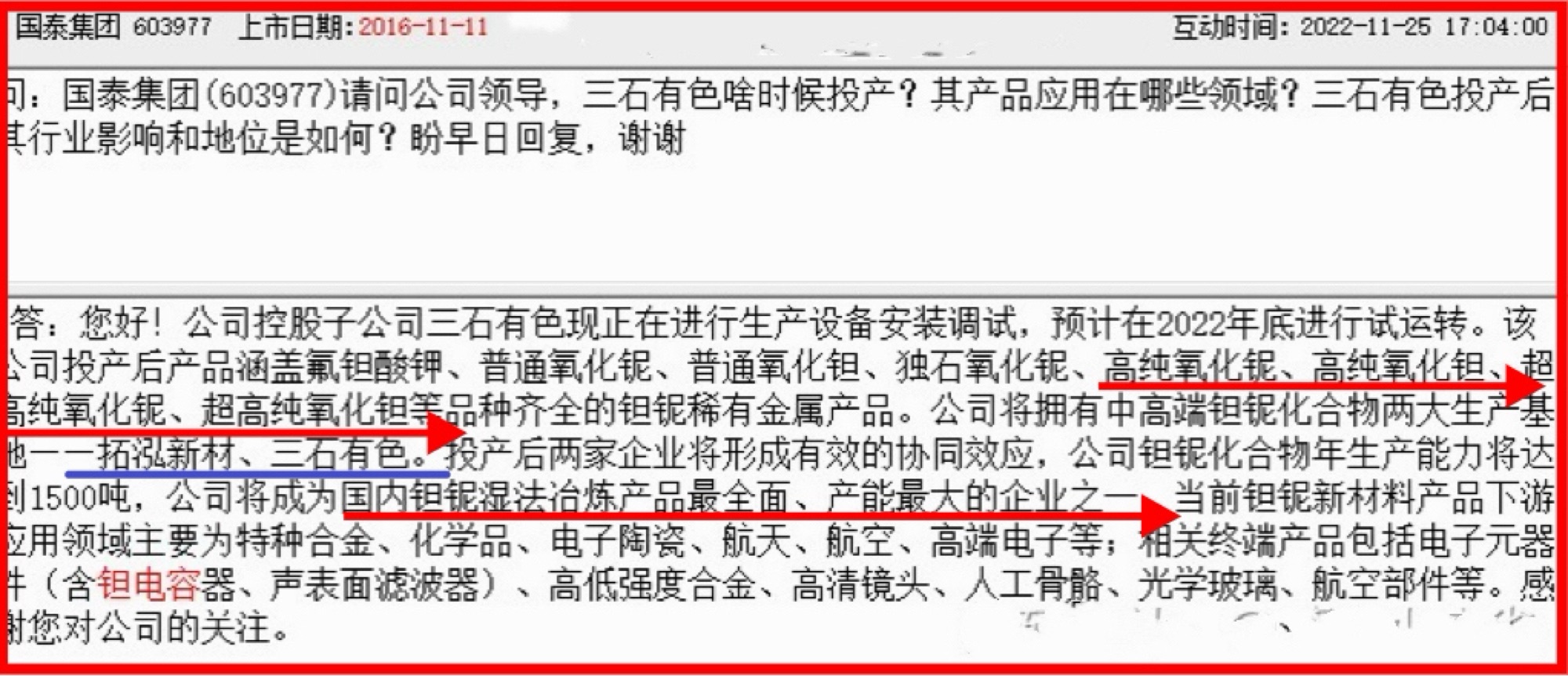

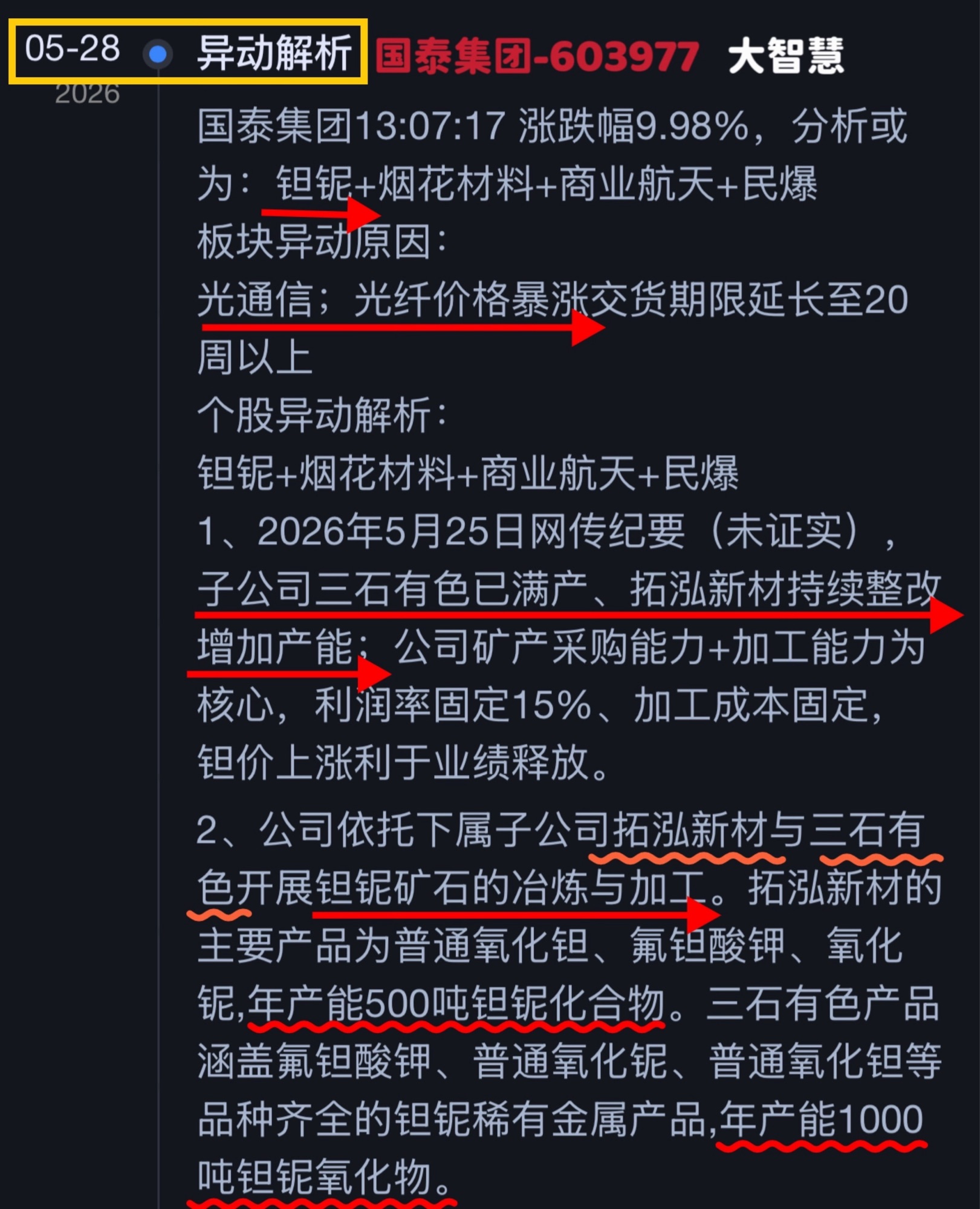

驱动二:氧化钽是钽电容核心原料,AI 服务器对钽电容需求年增超 50%;供不应求、价格暴涨 84% 国泰集团 1500吨产能行业第二。

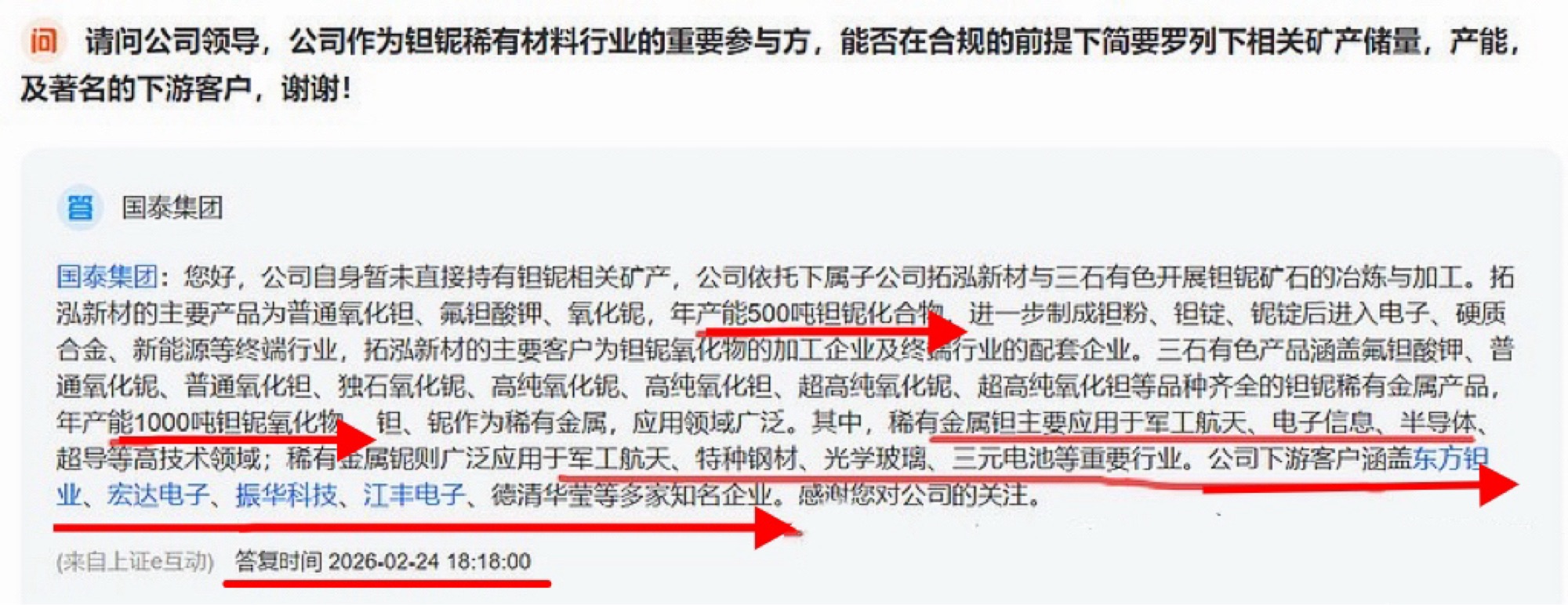

国泰集团:公司氧化钽下游客户涵盖东方钽业、宏达电子、振华科技、江丰电子、德清华莹等多家知名企业。

薄膜铌酸锂上游原料,国泰集团PK东方钽业,国泰5倍空间

钽铌氧化物:国泰集团总产能略低于东方钽业 (1500吨 vs 1800吨),差距不大。

产能规模:国泰集团不比东方钽业多(略少约300吨),但已形成“双平台”(拓泓+三石)布局,规模接近。

高纯卡位:国泰在高纯/超高纯氧化铌上的战略定位更聚焦,产品结构向高附加值倾斜,具备一定差异化优势。

国泰集团:作为国内钽铌湿法冶金的核心企业,一季度大幅增加钽铌矿库存,直接抢占铌酸锂光模块上游的战略先手,成为本轮 AI 算力上游材料行情的核心标的。

国泰集团(通过子公司)已形成钽铌湿法冶炼业务平台,重点布局高纯及超高纯氧化铌,未来产能规模将占全国30%市场。

极致低估(核心预期差):国泰集团当前市值仅87亿元,市场按传统民爆业务定价,钽铌高景气资产被完全忽视。对标东方钽业市值443亿(PE173倍/国泰35倍),国泰集团5倍空间。

国泰集团的铌、钽氧化物产能充足,率先量产5N高纯氧化铌卡位薄膜铌酸锂赛道,业绩弹性与股价性价比显著优于东方钽业。

东方钽业主营钽粉钽丝,高纯氧化铌仅为小副业,营收占比不足8%;而国泰集团量产光模块刚需5N高纯氧化铌,估值还停留在民爆业务,国泰集团是纯增量标的,叠加市值低估,业绩弹性足足高出五倍,具备5倍股价空间。

东方钽业 、天通股份 涨疯了,今天又双双涨停!

国泰集团 还在超低位!性价比极高!

(风险提示:所有的逻辑挖掘,仅代表个人见解或个人买卖记录,不代表市场看法,不要做为自己买卖依据,风险须自控自负自担!)

(作者利益披路:本逻辑分析,不作为证券推荐或投资建议,截至发文时,作者或持有部分相关标的,下一个交易日内可能择机出售。但个人持股很小基本不超过该股当天交易量百分之零点几、个人买卖对个股交易影响非常小。)

S国泰集团(sh603977)S

S东方钽业(sz000962)S

S天通股份(sh600330)S

S壹石通(sh688733)S

S世运电路(sh603920)S

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。