今天我们重点看一下协创数据控股公司—光为科技。

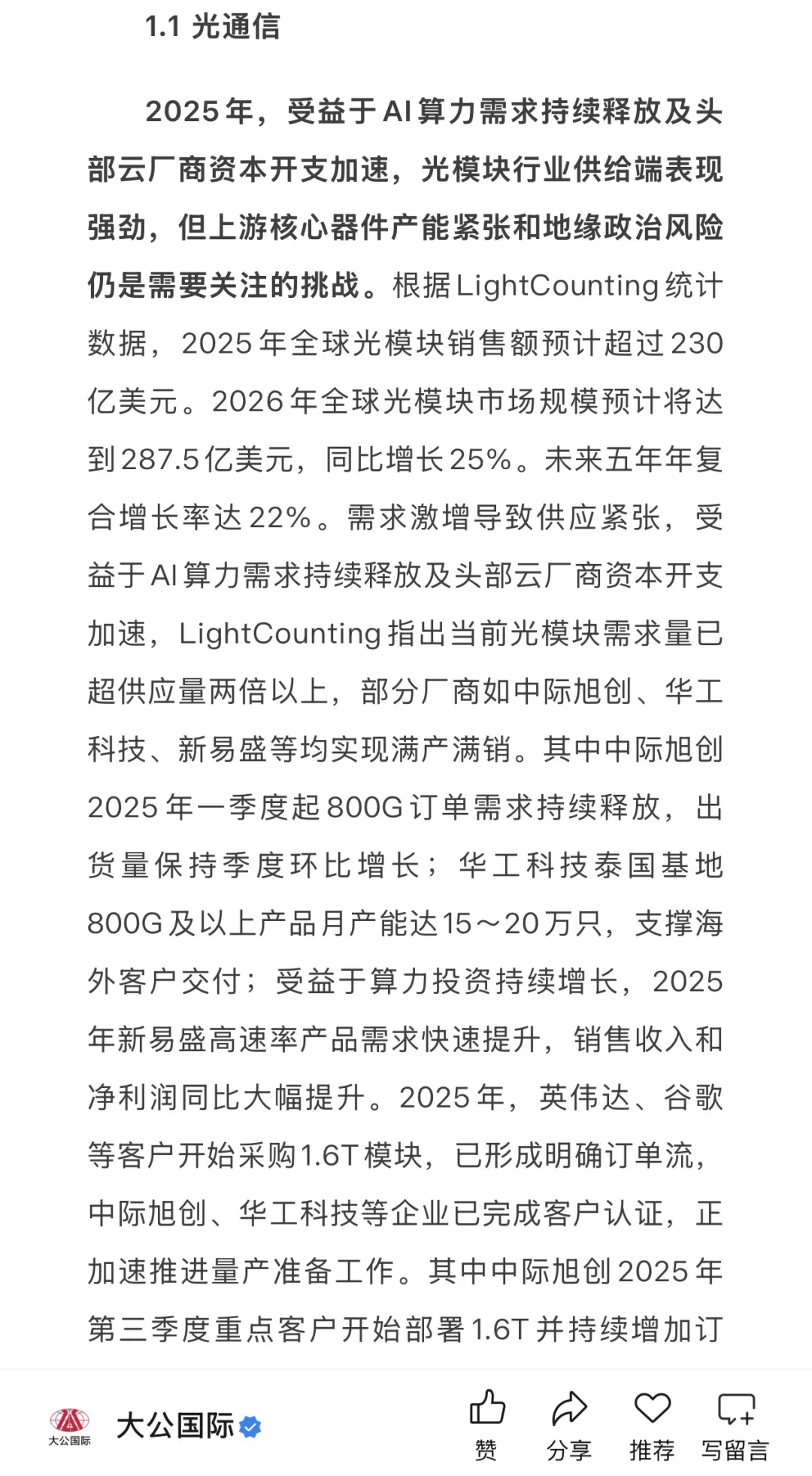

根据大公国际的研究报告,2025年全球光模块销售额预计超过230亿美元,2026年将达到287.5亿美元,同比增长25%,未来五年年复合增长率高达22%。

在这一历史性机遇中,光为科技(广州)有限公司作为国家级专精特新小巨人企业,凭借其在超低功耗光模块领域的技术突破,正成为行业格局重塑的重要参与者。

一、公司基本面

1、企业概况与资质荣誉

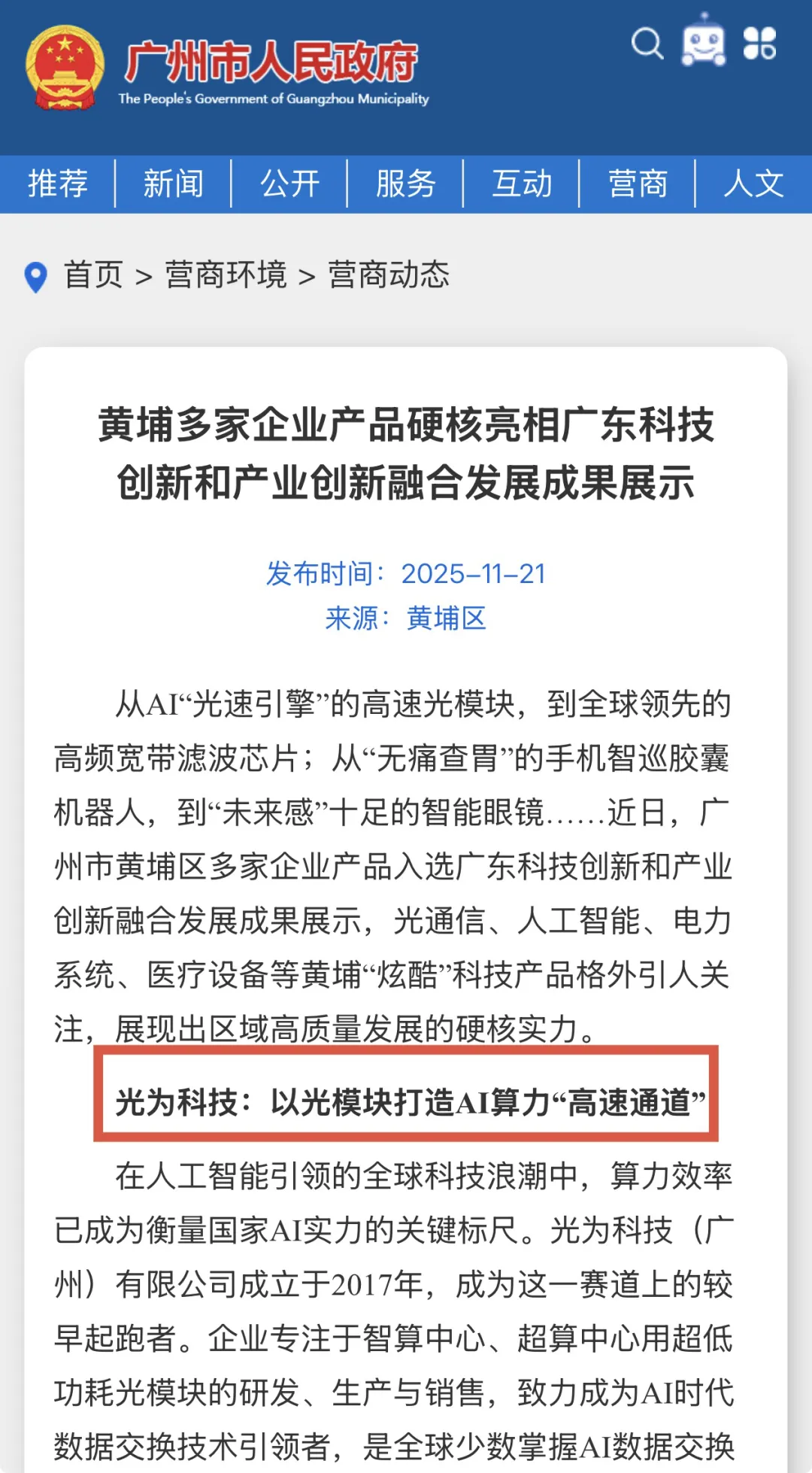

光为科技成立于2017年12月28日,总部位于广州黄埔开发区,注册资本5000万元人民币。公司专注于智算中心、超算中心用超低功耗光模块的研发、生产与销售,致力于成为AI时代数据交换技术的引领者。根据广州市人民政府门户网站的报道,光为科技是广东省重点布局的唯一光模块企业、广州黄埔创新创业领军企业,以及中国智算联盟产业理事单位。

公司荣获科技部第十届中国创新创业大赛新一代信息技术行业全国第一名(15500家企业参赛);被认定为国家级专精特新小巨人企业、国家高新技术企业;入选广州市"隐形冠军"、"硬科技百强"、"上市领头羊TOP10"企业。

2、攻克行业三大难题

光模块作为数据连接的关键部件,其性能直接影响算力集群的整体效率。然而,传统光模块长期面临"高功耗、高时延、高误码率"三大世界级难题。光为科技通过全链条自主研发,成功攻克这些技术瓶颈,实现了突破性进展。

公司研发的400G光模块功耗低至2.4W,远低于行业平均的8W,功耗降低幅度达50%-70%。

在大型AI集群中,光模块的用电量通常占总能耗的5%到7%,若能将光模块功耗降低70%,整体能耗可减少约4%到5%。公司产品误码率提升百倍,纠错能力大幅增强,为AI大规模训练提供可靠数据传输基础。产品时延减少约50%,显著提升算力响应速度。

3、产品布局与量产能力

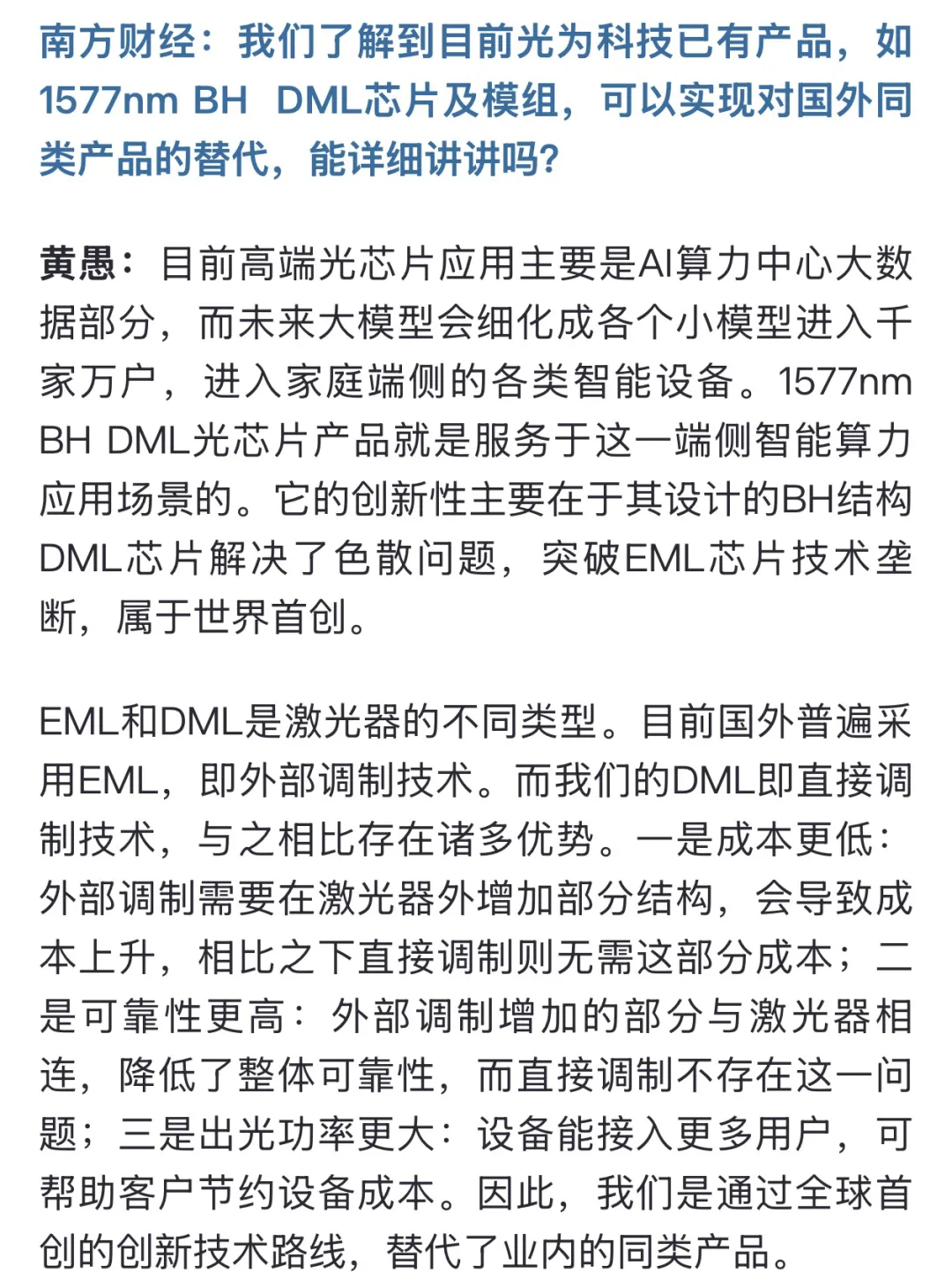

世界首创1577nm BH DML激光器芯片,作为万兆光纤到户(10G PON)发射端的核心技术,发射功率提升3倍,成本降低30%,2024年中标中兴通讯10亿元级集采。

200G/400G/800G/1.6T全系列超低功耗光模块,功耗较业界主流下降30-60%,误码率降低2-4个数量级。拳头产品包括200G QSFP56 SR4/FR4、400G QSFP112 DR4 LPO、800G OSFP DR8等,已规模部署于"东数西算"某云公司西北节点,算力规模达10000 PFLOPS。

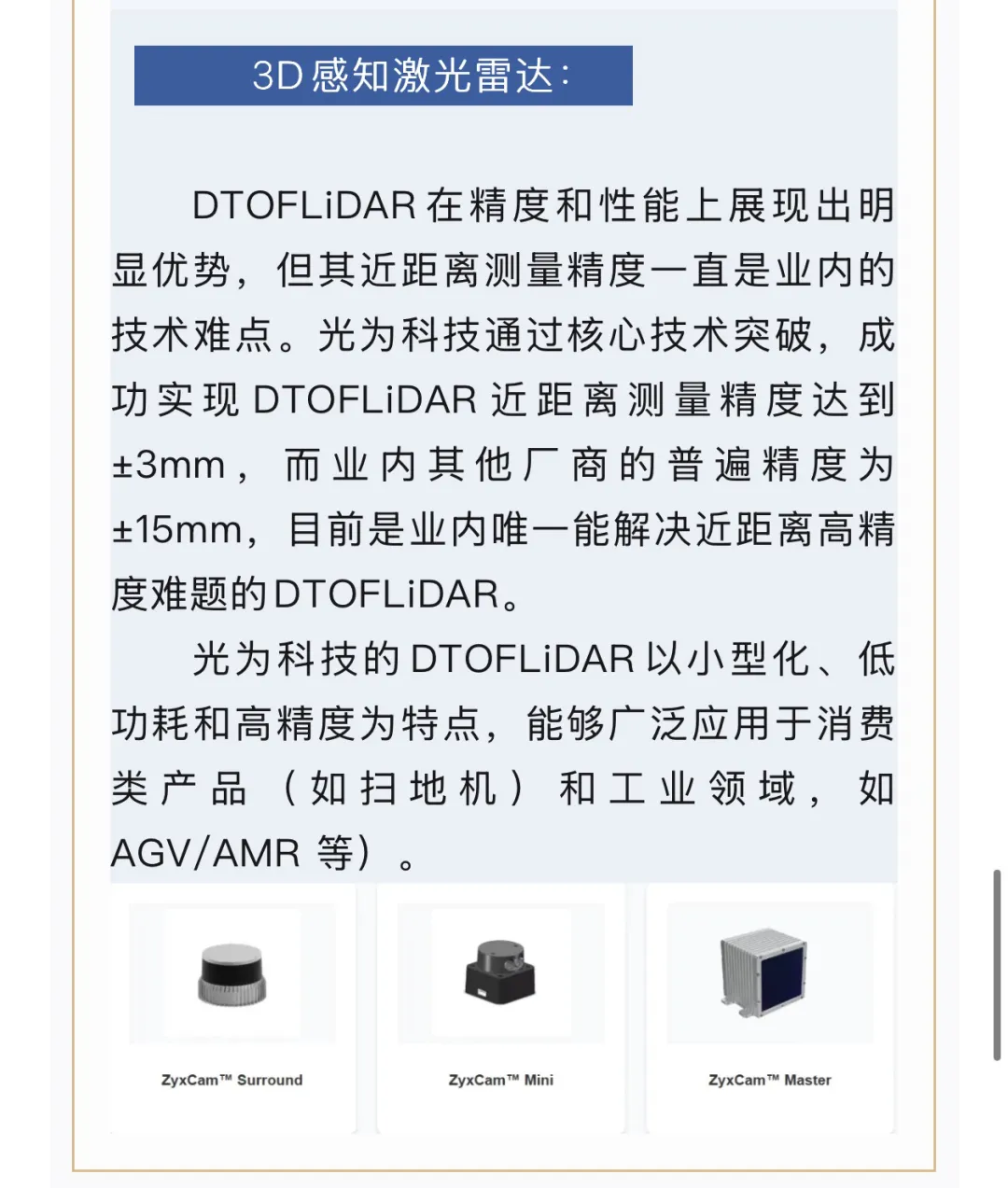

DTOF LiDAR在精度和性能上展现出明显优势,成功实现近距离测量精度达到±3mm,而业内其他厂商的普遍精度为±15mm,是目前业内唯一能解决近距离高精度难题的DTOF LiDAR。

4、市场地位

光为科技的市场地位通过两个关键指标得到验证:

二是据不完全统计,2024年光为科技在超低功耗光模块领域的国内市场占有率达到52.1%,较去年同期提升25个百分点。这一数据表明公司在细分领域已建立起明显的市场优势。

二、与行业龙头的差异

1、行业龙头业绩

中际旭创2025年实现营业收入382.4亿元,同比增长60.25%;归属于母公司股东的净利润107.97亿元,同比增长108.78%。公司在800G/1.6T光模块领域占据领先地位,2025年第三季度重点客户开始部署1.6T并持续增加订单。

新易盛2025年实现归属于母公司股东的净利润预告中值为96.5亿元,同比暴增240.05%。公司泰国一二期工厂快速放量,多芯光纤的800G光模块成功量产并快速导入客户。

天孚通信2025年实现营业收入51.63亿元,同比增长58.79%;归属于母公司股东的净利润20.17亿元,同比增长50.15%。作为光模块产业链上游的光器件供应商,公司已成功完成1.6T光引擎的规模量产。

华工科技2025年营业收入同比增长22.59%,扣非净利润同比增长32.32%,表现相对逊色。公司泰国基地800G及以上产品月产能达15-20万只,支撑海外客户交付。

2、光为科技的差异化优势

光为科技采用全球首创的1577nm BH DML芯片技术路线,替代了业内普遍采用的EML(外部调制)技术。这一创新不仅攻克了从百米到40公里传输距离的世界级难题,更以颠覆性创新替代欧美垄断的EML芯片。

400G光模块功耗低至2.4W,远低于行业平均8W的水平。作为国家最高级别超算中心单一采购来源供应商,光为科技已建立起极高的认证壁垒。公司具备从芯片设计到模块量产的全链条能力,尤其在数字信号处理器(DSP)芯片方面实现技术突破,打破美国厂商垄断。公司与Hamamatsu、Semtech签署5年排他技术合作,实现中国高端光芯片首次"反向授权"。

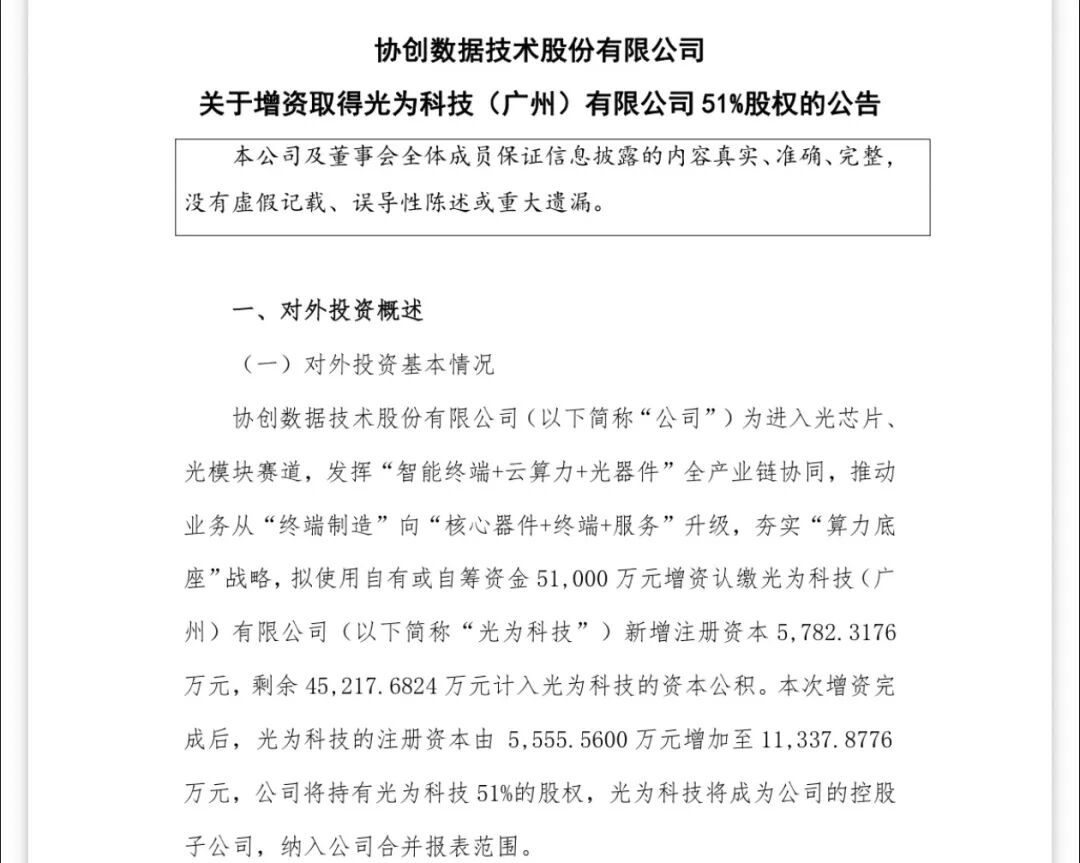

三、协创数据收购分析

2026年4月协创数据公告,拟以5.1亿元增资取得光为科技51%股权。本次交易的关键估值数据如下。

投前估值4.92亿元(经万隆资产评估有限公司评估),投后估值约10.02亿元(投前4.92亿元+增资5.10亿元),较账面净资产5072.72万元溢价约869.8%。

如果从市销率角度看,按2025年营收7769.82万元计算,投前估值对应PS约6.33倍。相比之下,中际旭创2025年PS约8.0倍,新易盛约7.5倍,天孚通信约9.5倍。考虑到光为科技处于高速成长期且技术壁垒高,6.33倍PS具有合理性。

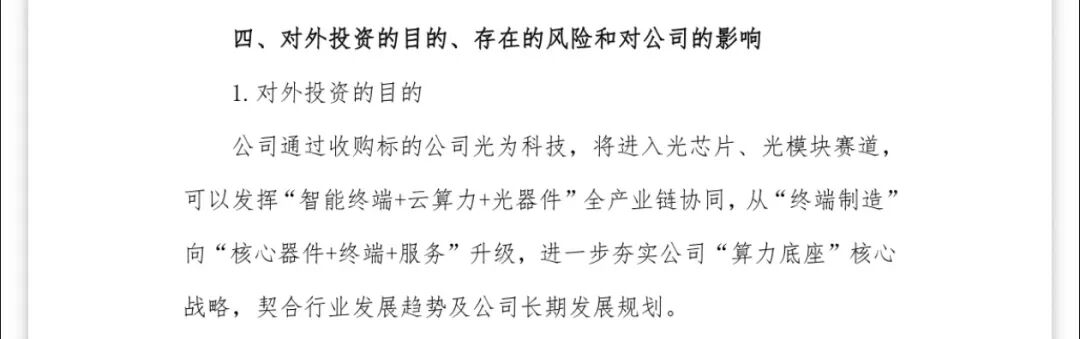

协创数据在公告中明确表示,收购目的是进入光芯片、光模块赛道,发挥"智能终端+云算力+光器件"全产业链协同。这种产业协同将为光为科技带来客户资源、制造能力和资金支持,进一步提升企业价值。

根据光为科技官方公众号信息,2026年2月26日,公司光模块智能无人工厂正式动工,第一期规划超过8000平方米现代化车间,投资约5亿元,规划年产值将达到约50亿元。虽然2026年可能无法完全达产,但产能逐步释放将支撑营收增长。

2026年2月,光为科技与FCloud合作,为马鞍山智算集群提供400G QSFP112 VR4 LPO光模块,部署占比超过90%。这种标杆项目将产生示范效应,带动更多客户采购。随着1.6T光模块进入规模化商用阶段,光为科技的技术优势将更加凸显。公司作为业内唯一实现多模LPO光模块在智算中心大规模部署的提供商,将在技术迭代中占据有利位置。

协创数据对光为科技的投资绝不仅仅体现在财务数据上,更体现在其技术突破对行业格局的重塑能力上。在AI算力成为国家战略竞争力的关键时代,掌握核心光通信技术的企业将获得历史性发展机遇。而协创数据在这个关键时间节点果断出手,有理由相信正是下一次翻倍的新起点。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。