文章皆为个人分析,不作为投资参考意见!!新人发帖,各位老师多多关注!!

一、行业核心逻辑:算力 + 5G 双驱动光纤需求爆发,高纯四氯化硅供给刚性紧缺,长协价格年内暴涨 80%

AI 算力数据中心大规模落地、全球 5G 网络深度升级,长距离高速通信光纤需求持续爆发,国内长飞、亨通、中天等头部光纤厂商密集扩产光纤预制棒产能。

高纯 6N 四氯化硅是光纤预制棒制造不可替代的核心主体原料,行业新增产能投放周期长、供给弹性极低,供需缺口持续扩大,行业正式进入持续性涨价上行周期。

价格端数据明确验证涨价逻辑:2025 年底光纤级高纯四氯化硅长协均价仅 2.5 万元 / 吨,2026 年一季度长协价直接跳涨至 4.5 万元 / 吨,阶段涨幅高达 80%,下游光纤厂为锁定原料主动签订中长期锁量订单。

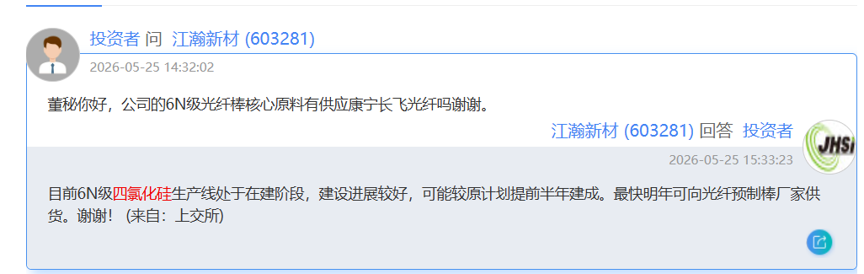

江瀚新材建成国内第一梯队 1 万吨 / 年 6N 光纤级四氯化硅量产产能,直接对接头部光纤预制棒厂商;同步配套 5000 吨 / 年 9N 电子级正硅酸乙酯产能切入半导体赛道,光纤通信涨价红利 + 半导体国产替代增量双轮驱动,业绩增长确定性充足。

二、江瀚新材:万吨四氯化硅产能卡位+产品涨价双赋能,光纤+半导体双赛道构筑成长壁垒

(一)算力光纤刚需原料,四氯化硅长协价格暴涨

80%,毛利弹性全面释放

全球 AI 服务器、800G/1.6T 光模块拉动长距光纤需求持续高增,叠加 5G

深度部署,光纤预制棒产能持续扩张,直接抬升高纯四氯化硅刚需。行业新建提纯装置投产周期长达 18 个月以上,短期无新增供给缓解缺口,全年产品价格维持上行通道。

公司万吨级 6N 四氯化硅产能全面匹配光纤大厂采购需求,持续承接头部厂商长协订单,产品售价同步大幅上浮,高纯化工品毛利率具备极强向上弹性,涨价红利将完整体现在 2026 全年业绩。

(二)万吨级 6N 四氯化硅产能实锤落地,光纤级产品稳定量产,国内产能第一梯队

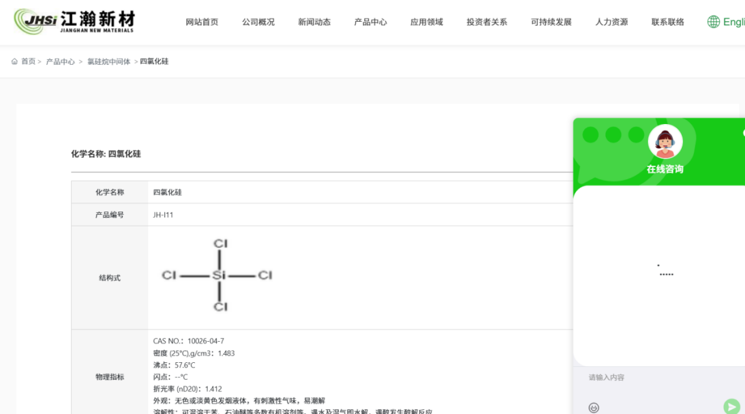

公司建成 1 万吨 / 年 6N 超高纯四氯化硅标准化产线,产品纯度、杂质指标完全适配光纤预制棒制造标准,是光纤生产核心主体原料,已批量供货国内头部光纤企业。

从产能规模来看,公司 6N 四氯化硅产能稳居国内行业第一梯队,具备先发产能、客户渠道双重优势;对比同行中小产能企业,能够承接大厂大批量长单,订单交付稳定性、客户粘性优势显著,充分吃下本轮原料涨价带来的市场份额增量。

(三)双高纯产品矩阵成型,光纤通信 + AI 半导体两条成长曲线对冲周期

公司打造双高纯电子化学品成长体系,打通两大高景气赛道:

1、光纤赛道(6N 四氯化硅):受益算力、5G 光纤持续扩产,产品量价齐升,贡献核心业绩增量;

2、半导体赛道(9N 正硅酸乙酯):配套 5000 吨 / 年 9N 电子级正硅酸乙酯产能,广泛用于集成电路硅外延片、AI 电子布、氮化硅陶瓷、高端石英材料生产,深度受益半导体晶圆扩产、电子玻纤国产替代浪潮。

双赛道业务并行发展,有效对冲单一行业周期波动,中长期成长天花板持续拓宽。

三、业绩与估值

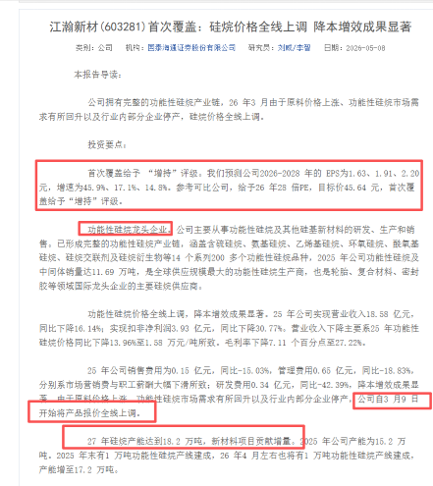

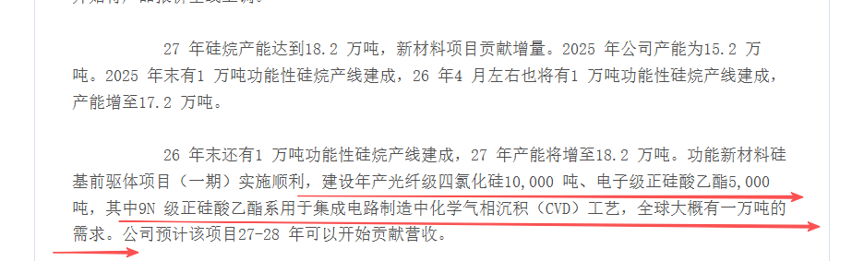

国泰海通预测公司2026-2028 年的 EPS为1.63、1.91、2.20 元,增速为45.9%、17.1%、14.8%。参考可比公司,给予26 年28 倍PE,目标价45.64 元。依托 6N 四氯化硅涨价放量、9N 正硅酸乙酯产能释放,2026 年迎来业绩高速增长。

综合考量算力光纤长期高景气、四氯化硅持续涨价红利、双高纯电子化学品赛道布局,参考高纯电子化工、光纤上游材料可比公司估值中枢,给予公司 2026 年 28 倍 PE 估值,对应目标价 45.64 元。

当前市场尚未充分定价四氯化硅

80% 涨价带来的业绩弹性,随着光纤厂商长协订单持续落地、高纯产能持续满产,公司估值有望从传统硅化工企业重构为算力上游高纯电子材料核心标的,估值修复空间充足。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。