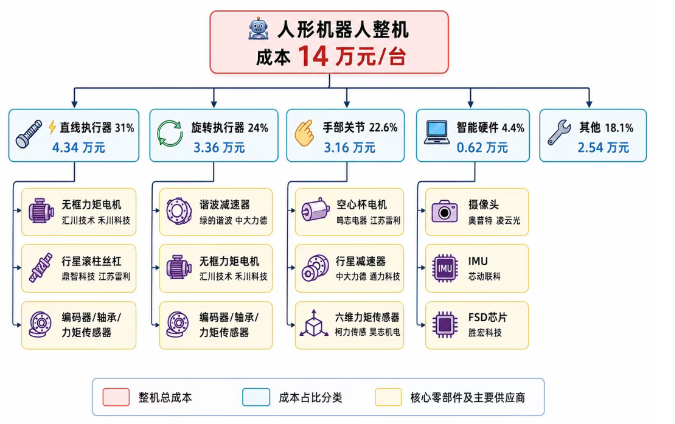

单台人形机器人 BOM 成本约 14 万元,执行器系统(直线 + 旋转 + 手部关节)合计占比 77.6%,系产业链价值量核心。2025 年全球出货量 1.7-1.8 万台(同比+508%),中国企业占比 84.7%;2026E 出货量预计 5-10 万台,增速超 700%。核心部件国产化率已超 90%,整机成本较十年前下降 50%-70%。谐波减速器、行星滚柱丝杠、空心杯电机三大赛道因技术壁垒深厚、国产替代空间大、下游需求弹性强,确定性最高。绿的谐波(谐波减速器龙头,国内市占率超 60%)、鼎智科技(线性执行器国内第一)、鸣志电器(空心杯电机全球前三)为各细分环节核心标的。

一、行业概览:量产元年开启,中国主导全球格局1.1 市场规模竞争格局:中国企业占据绝对主导。2025 年出货量排名——智元机器人(约 5,200 台)、宇树科技(约 5,500 台,全球占比 32.4%)、优必选(约 600-1,000 台)。全球出货量排名前六的企业全部来自中国。

1.2 降本曲线:十年降幅 50%-70%2015 年核心零部件国产化率不足 20%,高度依赖日德厂商。至 2025 年,中国工业机器人国产化率已突破 55%,谐波减速器、驱动器等领域基本实现自主可控。核心件国产化使整机 BOM 成本下降 50%-70%。工业机器人单价从 2015 年平均 4.5 万美元降至 2025 年约 1.1 万美元。人形机器人整机价格从百万元级降至 20 万元左右,部分家用型号低至 3 万元。

降本核心驱动力:

预计 2027-2028 年将迎来大规模降价窗口。谐波减速器、力矩传感器、高功率密度电机三大核心部件当前占比超 50%,随着头部企业年产能向万台级迈进,国产供应链良率和产能将在 18 个月内显著提升,核心部件成本可再降 30%-40%。

二、成本拆解:单台 14 万元基准2.1 总体成本结构注:执行器系统(直线 + 旋转 + 手部关节)合计占比 77.6%,系人形机器人 BOM 中价值量最高的核心环节。

2.2 券商研报口径交叉验证综合多份券商研报及 Optimus Gen3 测算,另一拆解口径如下:

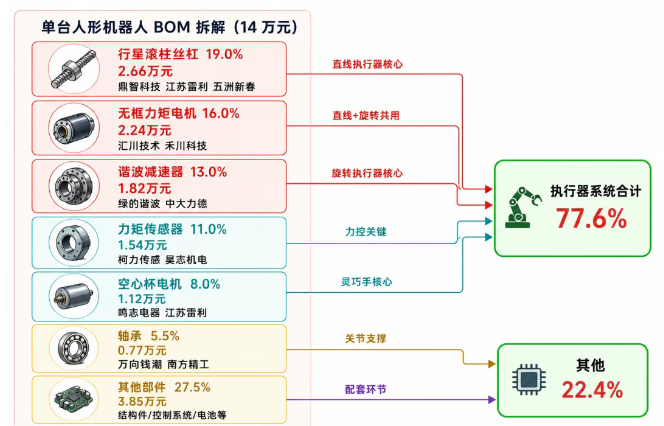

价值量最高的单一环节。行星滚柱丝杠占该环节价值约 67%。

无框力矩电机——执行器动力心脏。高转矩密度、低齿槽转矩,直接决定运动精度和响应速度。

行星滚柱丝杠——直线执行器核心传动部件。体积小、精度高、输出力大、耐用稳定,直线运动与旋转运动转换关键。

编码器:奥普光电(高精度光电编码器)、信捷电气(工业自动化控制)

轴承:万向钱潮(汽车零部件龙头延伸)、南方精工(精密轴承制造)、冠盛股份(汽车零部件企业布局)

力矩传感器:柯力传感(国内传感器龙头)、昊志机电(精密传动与传感器企业,2025 年股价涨幅 134%)

3.2 旋转执行器(成本占比 24%)谐波减速器——旋转执行器核心部件,占整机成本 13%-20%。技术壁垒极高,长期被日本哈默纳科垄断。国产化后成本约为日本产品 50%。

旋转执行器中轴承、力矩传感器、无框力矩电机、编码器标的与直线执行器环节高度重合。

3.3 手部关节总成(成本占比 22.6%)灵巧手系人形机器人物理交互"最后 1 厘米"。具身智能从感知运动向自主操作阶段进阶,灵巧手市场持续放量。仅灵巧手单一赛道即可催生百亿级增量市场。

空心杯电机——灵巧手核心动力源。体积小、响应快、精度高。

小型行星减速器:中大力德(量产能力突出)、通力科技(精密减速器制造)

3.4 智能硬件(成本占比 4.4%)直线执行器 31%、旋转执行器 24%、手部关节总成 22.6%——三环节合计占比近 78%。整机出货量从 2025 年约 1.8 万台增至 2026E 的 5-10 万台,核心部件需求呈指数级增长。相关部件厂商将直接受益于订单放量与份额提升。

4.2 技术壁垒 × 国产替代谐波减速器、行星滚柱丝杠、力矩传感器等关键部件长期被海外垄断(日本哈默纳科、瑞士 Maxon 等)。国内厂商突破后,迎来从 0 到 1 的替代机会。谐波减速器领域,绿的谐波已实现国内市占率超 60%,成本仅为日本产品 50%。

4.3 量价齐升量产落地推动核心部件需求量与单价同步提升。技术+产能双优势龙头企业将迎来业绩增长与估值提升共振——戴维斯双击。

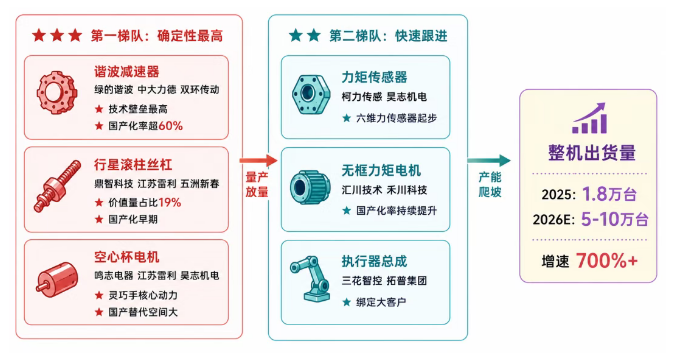

4.4 重点关注方向

5.2 投资逻辑矩阵

5.3 核心部件价值量

单台 14 万元 BOM 中,行星滚柱丝杠(19%)、无框力矩电机(16%)、谐波减速器(13%)为价值量前三大部件,合计占比 48%。

结语

人形机器人产业正处于从技术验证到量产商业化的关键转折点。2025 年作为量产元年,全球出货量达 1.7-1.8 万台,中国企业占据 84.7% 的份额。2026E 出货量预计突破 5-10 万台,同比增速超 700%。

执行器系统(直线执行器、旋转执行器、手部关节总成)作为成本占比近 78% 的核心环节,系确定性最高的投资方向。谐波减速器、行星滚柱丝杠、空心杯电机三大赛道因技术壁垒深厚、国产替代空间大、下游需求弹性强,建议重点关注。

核心零部件的国产化不仅推动了整机成本的大幅下降(从百万元级降至 20 万元以内),更使中国在全球人形机器人产业链中占据主导地位。随着特斯拉 Optimus、宇树科技、智元机器人等头部企业产能持续爬坡,产业链核心供应商将迎来业绩与估值的双重提升。

本报告基于公开信息整理,仅供参考,不构成投资建议。投资者应独立判断,自行承担投资风险。报告中的数据、观点可能存在滞后性,请以最新官方信息为准。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。