晶振产业链"上游石英材料→中游晶振制造→下游多元应用"三层结构完整,超高频差分晶振(312.5MHz/625MHz)技术壁垒极高,日系(NDK/Epson/KDS/京瓷)长期垄断,

泰晶科技是国内唯一突破光刻工艺、实现量产的中国企业,国产替代正从AI光模块应用急速加速,但IC芯片环节仍高度依赖进口。一、产业链结构图谱

1.1 三层产业链全景

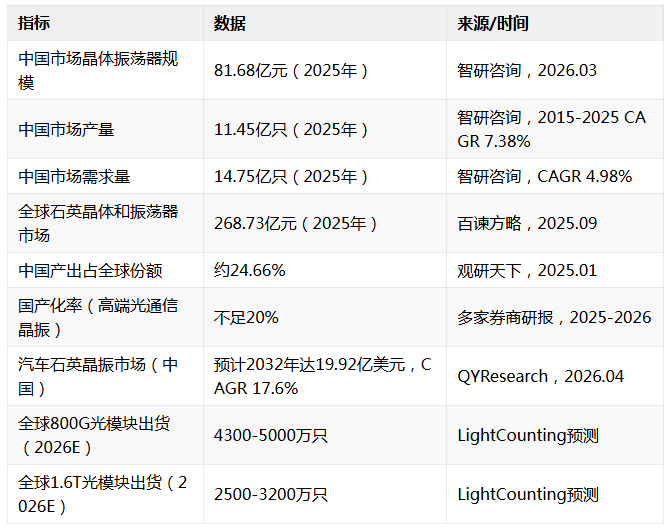

1.2 产业规模数据

二、各环节价值分布分析

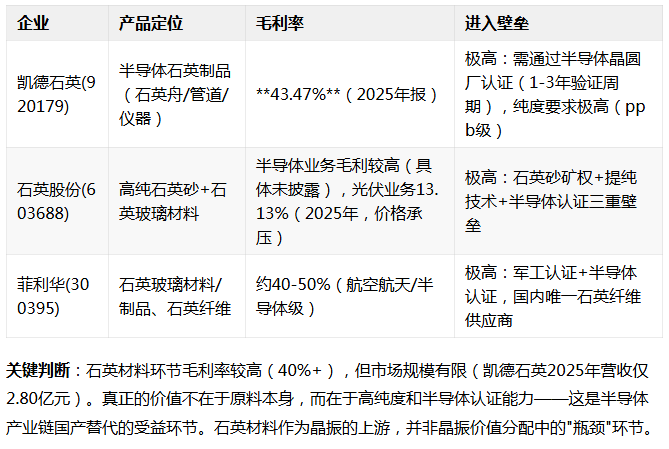

2.1 上游:石英材料

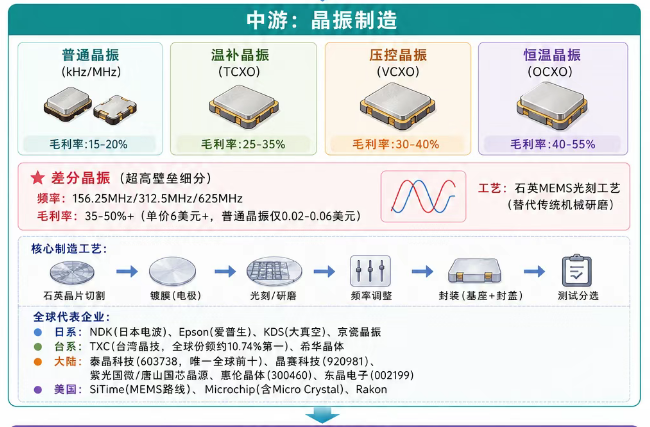

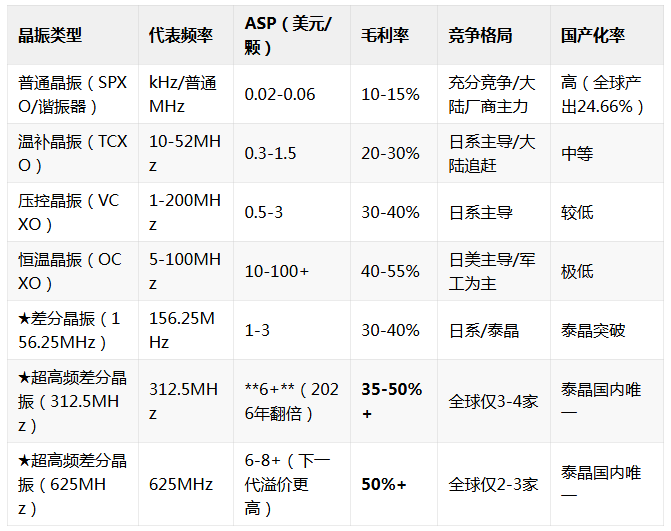

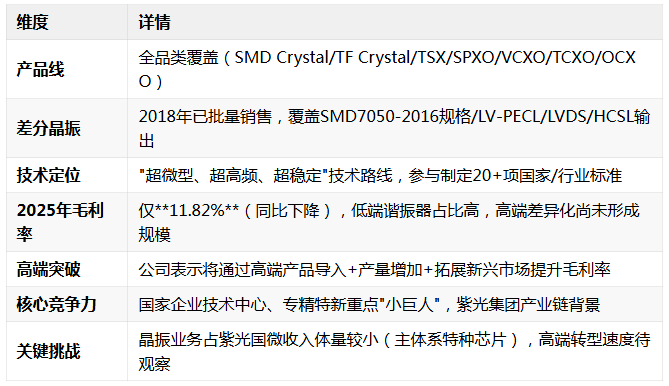

2.2 中游:晶振制造 — 不同类型产品毛利率分化显著

关键判断:

晶振制造环节存在极端的"金字塔"利润结构:底部普通晶振竞争惨烈(毛利10-15%),顶部超高频差分晶振近乎垄断(毛利50%+),ASP差距达100-300倍。紫光国微子公司国芯晶源2025年整体毛利率仅**11.82%**(同比下降),反映出低端谐振器占比过高、高端振荡器尚未形成规模的结构性问题。泰晶科技Q1 2026净利润同比增长**165.22%**,主要由高毛利差分晶振产品占比提升驱动,验证了产品结构升级对盈利的巨大弹性。2.3 IC芯片环节 — 真正的"卡脖子"环节

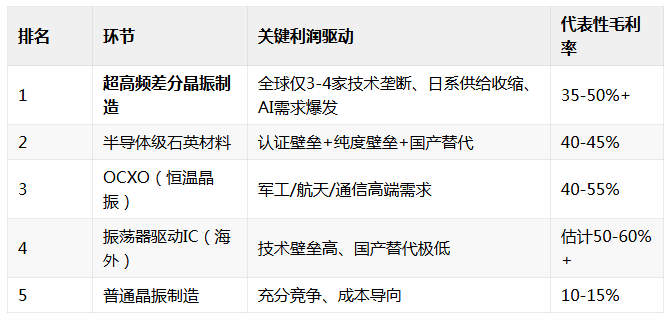

有源晶振可视为"无源晶振+IC",IC芯片(振荡器驱动IC/温补IC)是决定有源晶振性能的核心部件国产化率极低:国内晶振厂商(包括泰晶科技)在IC环节高度依赖外部供应,主要来源为TI(德州仪器)、Maxim、Microchip等美国厂商泰晶科技通过自研IC设计能力部分实现了国产替代,但晶振行业整体的IC自主化仍是薄弱环节SiTime的MEMS方案将IC+谐振器全集成于硅芯片上,代表了另一条技术路线2.4 产业链利润最丰厚的环节排序

三、超高频差分晶振技术壁垒

3.1 为什么312.5MHz/625MHz差分晶振壁垒极高?技术难点拆解

"真基频"vs PLL倍频 — 核心分水岭

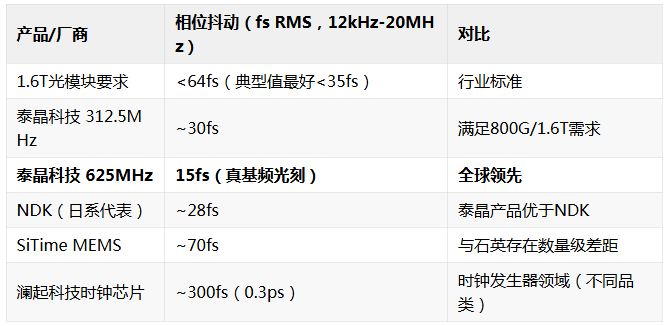

PLL倍频方案:先产生低频晶振信号(如156.25MHz),通过锁相环(PLL)电路倍频至312.5/625MHz。缺点是引入额外相位噪声和杂散,信号"纯净度"下降真基频光刻方案:直接在晶片上通过MEMS光刻工艺制备超高频谐振器,一次输出目标频率,信号"纯净度"最优泰晶科技是全球少数几家具真基频光刻量产能力的厂商,其625MHz产品采用真基频输出,相位抖动仅15fs,优于NDK的28fs为什么日系能长期垄断?

技术积累深:日系在石英晶振领域有60-80年技术积累(NDK成立于1948年,Epson晶振业务始于1960年代)设备壁垒:高频晶振所需的高精度光刻设备、离子刻蚀机等核心装备长期以日系供给为主认证壁垒:高端光模块客户(如中际旭创)的晶振认证周期长达12-18个月,替换成本极高产业链生态:日本拥有从石英材料→基座→设备→IC的完整产业链配套车规先发优势:NDK在车规晶振市场占有率高达55%(远超TXC的17%)日系供给收缩对格局的影响(2026年最新动态)

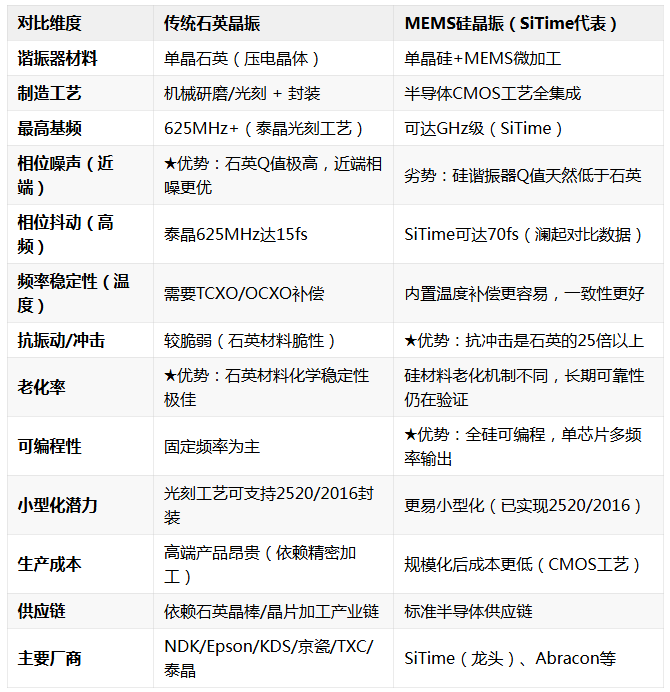

日本2026年2月起限制高端晶振出口(312.5MHz及以上)日系厂商(EPSON、NDK、京瓷)主动减产,交期从8周拉长至24周以上中国光模块产能占全球70-80%,面临严重供给真空3.2 技术路线对比:传统石英基 vs MEMS晶振

核心结论:

相位噪声/抖动敏感场景(光通信/5G基站/雷达)→ 石英光刻晶振仍为最优选,MEMS尚不能替代消费电子/工业/汽车振动环境

→ MEMS的抗振动优势明显,正在抢占市场份额未来3-5年:石英和MEMS将长期共存,但在超高频低抖动这一核心赛道,石英光刻工艺技术路线暂时不可替代。SiTime也在不断提升相噪性能,但短期内与石英仍有差距关键变量:如果SiTime在相噪指标上追平石英,则MEMS的CMOS工艺规模化优势将构成对日系/台系/大陆石英晶振厂商的降维打击3.3 国产厂商技术突破路径和关键里程碑

四、竞争格局

4.1 全球晶振市场格局

份额说明:

不同来源数据存在差异:CSDN博客引2024年数据为TXC 15%/NDK 11%/Epson 10%QYResearch 2025年数据为TXC 10.74%/NDK 8.99%差异源于统计口径不同(全品类 vs 仅石英 vs 含MEMS)核心趋势一致:格局极度分散(CR3<30%),但高端细分高度集中4.2 差分晶振细分市场集中度(关键子市场)

这是产业链中集中度最高的子领域:

来源验证:

泰晶科技官方/多家研报口径:312.5MHz全球仅3家(爱普生/NDK/泰晶),625MHz全球仅2家(泰晶/SiTime)晶科鑫2026年4月宣布发布312.5/625MHz系列,目前处于"发布"阶段,量产能力和客户验证进度待确认4.3 国产替代进展与重点企业

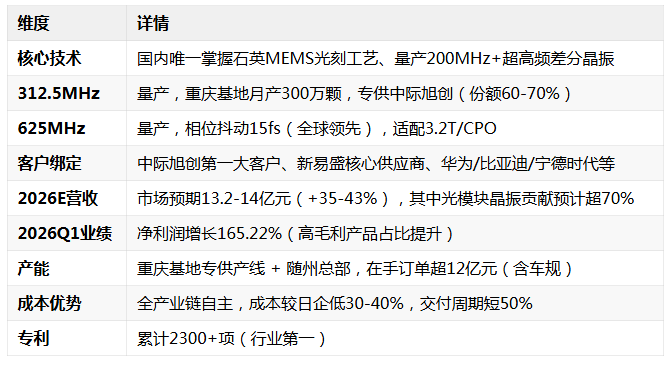

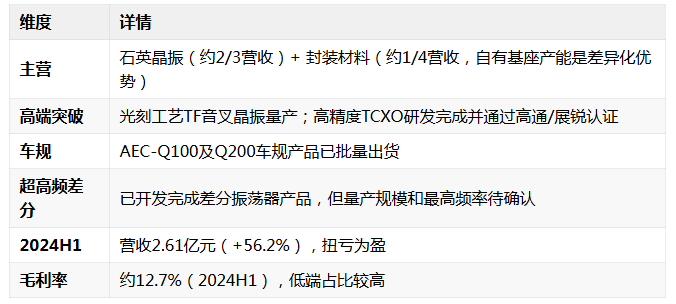

泰晶科技(603738)— 国产替代龙头

紫光国微/唐山国芯晶源 — 差异化布局

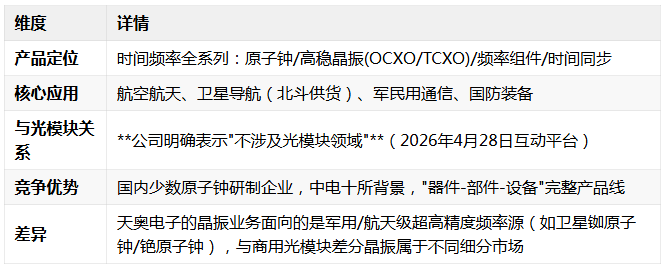

天奥电子(002935)— 军工/航天频率源龙头(非直接竞争者)

晶赛科技(920981)— 第二梯队追赶者

晶科鑫(SJK,非上市)— 新进入者

2026年4月发布312.5MHz/625MHz超高频差分晶振系列目前处于产品发布阶段,量产验证和客户导入进度待确认4.4 竞争格局核心研判

全品类晶振:格局极度分散(CR3<30%),台日主导,大陆厂商从低端向中端渗透超高频差分晶振:极高集中度,312.5MHz全球仅3-4家,625MHz仅2-3家——这是整个产业链集中度最高的子领域中国厂商在超高频差分领域的实际突破:泰晶科技>晶赛科技/晶科鑫/国芯晶源(后三者处于不同阶段的产品开发/样品/小批量)日系供给收缩(出口限制+主动减产)是国产替代的催化剂,窗口期预计持续至2027年泰晶科技在超高频差分晶振领域正从"国产替代者"向"全球主导者"转变——其625MHz产品性能指标已超日系风险因素:(a) MEMS路线(SiTime)如果在相噪指标上追平石英,将重构竞争格局;(b) 国内同行追赶速度快于预期;(c) 日系若解除出口限制或加大产能五、技术壁垒核心指标对比

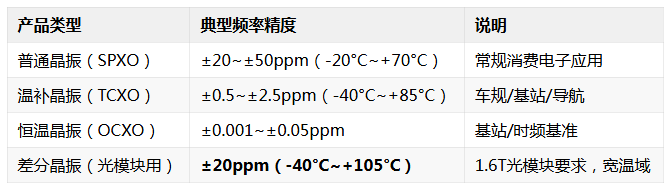

5.1 频率精度(Frequency Stability)

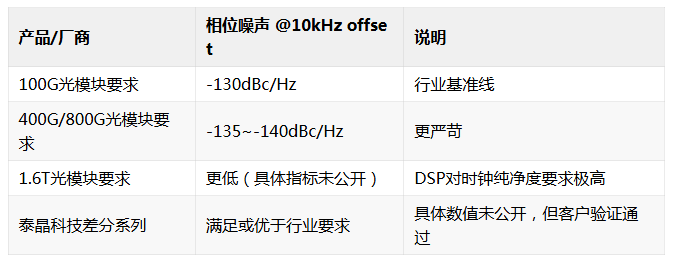

5.2 相位噪声(Phase Noise)

关键判断:相位噪声是差分晶振最核心的性能指标之一,石英晶振在此参数上天然优于MEMS。泰晶通过光刻工艺实现的低相噪性能已达到或超过日系水平。

5.3 相位抖动(Phase Jitter)— 最关键指标

来源:

泰晶科技15fs数据来自多家券商研报及雪球投资者社区分析(2026.03-04);NDK 28fs为行业对比估算;SiTime 70fs来自

澜起科技对比数据(雪球,2026.05.08)。需注意

泰晶科技4月19日异动公告称超高频产品"尚处于市场推广期,收入占比极少"——实际量产放量节奏需结合后续财报验证。

5.4 频率稳定性(温度漂移)

泰晶科技是国内首家通过AEC-Q200/Q100车规认证的晶振企业,车规级产品覆盖-40°C至+105°C全温域。

5.5 老化率(Aging)

国产 vs 日系:老化率差距在缩小,日系在超长期(5-10年)老化数据积累上仍有优势,但光模块产品生命周期较短(3-5年),短期内差距不构成实质性障碍。

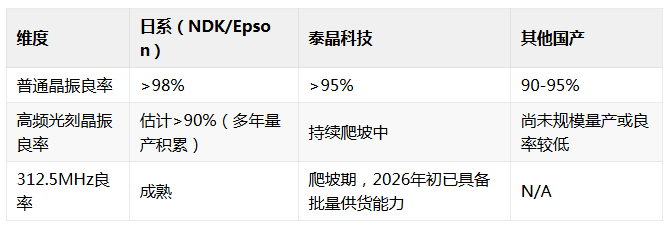

5.6 产品良率(国产 vs 日系)

关键判断:良率是决定毛利率的核心变量。泰晶光刻良率的持续爬坡将直接转化为毛利率的提升。根据泰晶"高毛利产品占比提升驱动Q1利润增165%"的信息,光刻良率应已达到商业化水平。

六、核心结论

6.1 产业链利润分布总结

6.2 超高频差分晶振:产业链"皇冠上的明珠"

需求端:AI算力驱动光模块速率每2年翻倍,800G→1.6T→3.2T,对超高频低抖动差分晶振的需求呈指数增长供给端:全球仅3-4家可量产312.5MHz,仅2-3家可量产625MHz——这是极其罕见的近乎双头/三头垄断格局价格端:ASP从2-3美元翻倍至6美元+,毛利率从传统晶振的15-20%跃升至35-50%+壁垒端:光刻工艺(设备+Know-how)+客户认证(12-18个月)+全产业链整合能力,三重壁垒叠加6.3 国产替代黄金窗口

泰晶科技是国内唯一能与日系在312.5/625MHz同台竞技的企业,窗口期(2026-2027)内有望将国内高端份额从25%提升至60%关键风险:泰晶科技5月8日异动公告承认"相关业务尚处于市场推广期,业务收入占比极少"——需清醒区分"技术突破"与"业绩兑现"的时间差6.4 产业分析视角的反面论点

MEMS路线威胁:SiTime的MEMS方案在抗振动/可编程/规模化成本上具有结构性优势,若相噪指标追平石英,将冲击现有格局国内竞争加剧:晶科鑫(2026年4月发布同类产品)、晶赛科技、国芯晶源均在加速追赶,泰晶的先发优势窗口并非无限下游集中度风险:泰晶深度绑定中际旭创一家客户(供货份额60-70%),客户集中度过高日系可能反扑:若出口管制解除或日系大举扩产,供给紧张格局将改变技术迭代风险:光模块技术路线从可插拔向CPO演进,CPO对时钟方案的要求可能与当前产品不同本报告基于公开信息整理,仅供参考,不构成投资建议。投资者应独立判断,自行承担投资风险。报告中的数据、观点可能存在滞后性,请以最新官方信息为准。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。