一、核心逻辑

传统汽车电子+安全稳盘;150亿智驾CCU订单(2027放量)强催化,全球客户:特斯拉、大众、宝马、比亚迪、北美云巨头;战略入股新菲光(13.62%),卡位北美AI光模块(800G/1.6T),打开第二成长曲线;机器人+车载光+算力电源共振,估值明显低估。

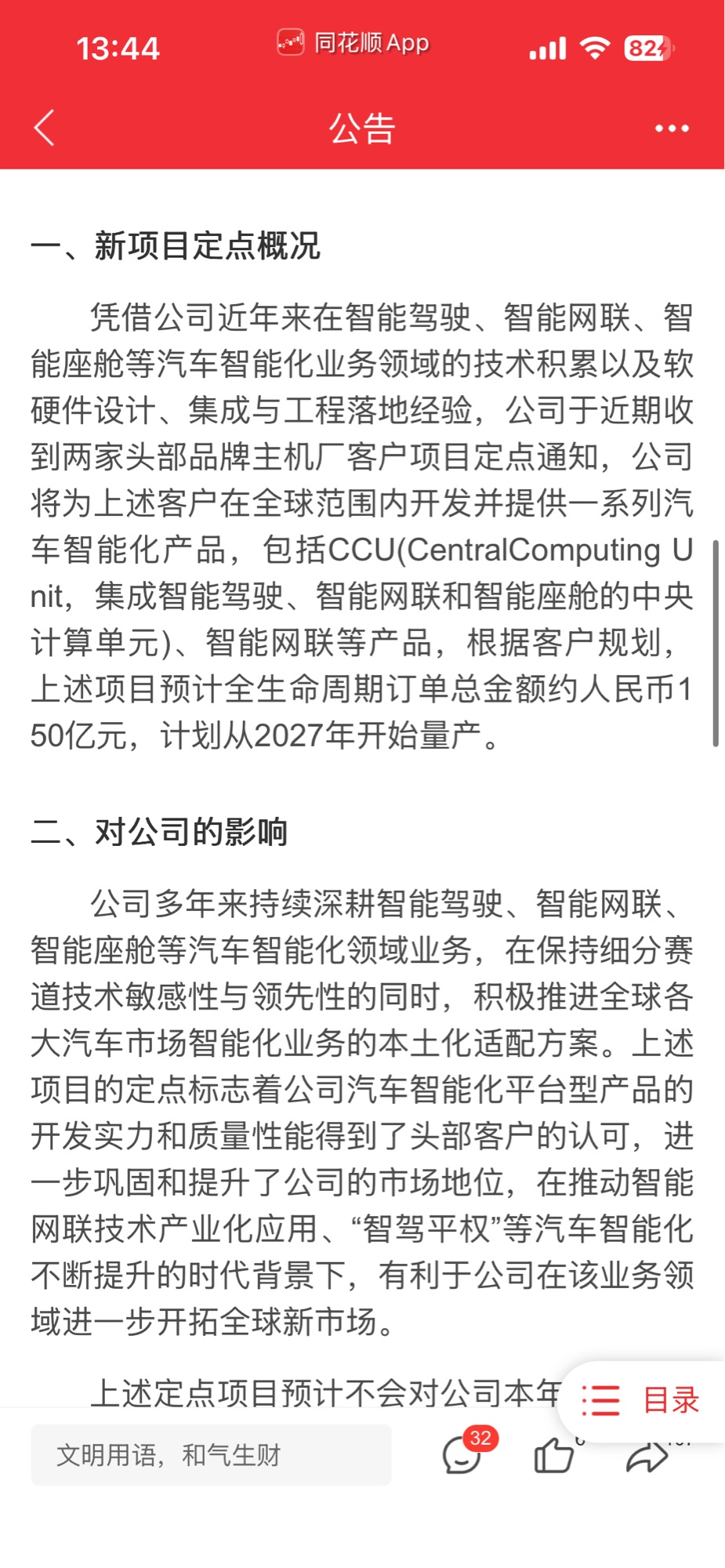

二、重磅催化:150亿智能驾驶订单(不变)

• 公告:2025.9.15,全生命周期150亿元

• 客户:两家全球一线主机厂(欧洲豪华+国内头部新能源)

• 产品:舱驾融合CCU(中央计算单元),L2++~L4,算力≥500TOPS

• 量产:2027年Q3起量产,持续5–6年,年均25–30亿收入

• 盈利:CCU毛利率25%–30%,年净利增厚4–6亿

• 意义:跻身全球智驾Tier1第一梯队,2025年9月主升浪直接由该订单引爆

三、第二曲线:新菲光光模块(重点新增)

1)股权关系

• 2026.4,均胜电子(全资子公司)战略投资新菲光,持股13.62%,第二大股东,投资额超2亿元。

• 新菲光:2020年成立,深圳,高速光模块新锐,国家级专精特新。

2)产品与技术(AI算力+车载双场景)

• 覆盖:10G→400G→800G→1.6T全序列高速光模块。

• 已量产:400G全系列、800G硅光(行业稀缺)。

• 在研:1.6T送样验证,浸没式液冷光模块同步推进。

• 团队:核心来自海思、Finisar、朗讯等,硅光/高速封装能力强。

3)产能与客户(北美壁垒+长单锁定)

• 产能:深圳总部(3万㎡工业园)+ 美国德州量产工厂(国内极少数具备北美本地产能)。

• 核心订单:

◦ 甲骨文(Oracle)1.6T大额长单:2027年月交付10万片。

◦ 送样/小批量:微软、谷歌、亚马逊。

• 2026收入预期:10–12亿元,均胜投资收益约2700–4000万元。

4)与均胜协同(车载+算力双轮驱动)

• 车载端:与均联智行/中际旭创协同,车载高速光模块(FSD/高阶智驾),2026年已在大众技术会亮相。

• 算力端:直接对接北美云厂商,800G/1.6T数据中心光模块,分享AI算力基建红利。

• 战略价值:均胜从“汽车Tier1”升级为“汽车+机器人+AI算力基建”三栖平台。

四、人形机器人新的业务增长曲线

机器人业务:打造“汽车+机器人”第二增长曲线

依托在汽车电子领域数十年的技术积累,均胜电子跨界切入人形机器人赛道,定位为机器人核心部件的Tier 1供应商。

全链条核心总成产品:不同于只做单一零件,均胜电子主打高价值量的“总成”类产品,已形成覆盖机器人“大脑、小脑、肢体”的产品矩阵。包括:

全域控制器:基于英伟达Jetson Thor芯片,AI算力高达2070 TOPS。

新一代头部总成:集成了柔性显示屏、深度相机、麦克风阵列等,具备高度拟人的运动灵活性和多模态交互能力。

能源管理系统与躯干/底盘总成:提供高能量密度的电池包及精密机械结构件。

商业化落地加速:凭借“技术同源”和供应链复用的优势,公司机器人业务已进入批量供货阶段。目前已与智元机器人、银河通用、小鹏机器人以及海外的瑞士RIVR等国内外头部企业达成深度合作。

箱体震荡基本快结束,即将开启主升浪。

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。