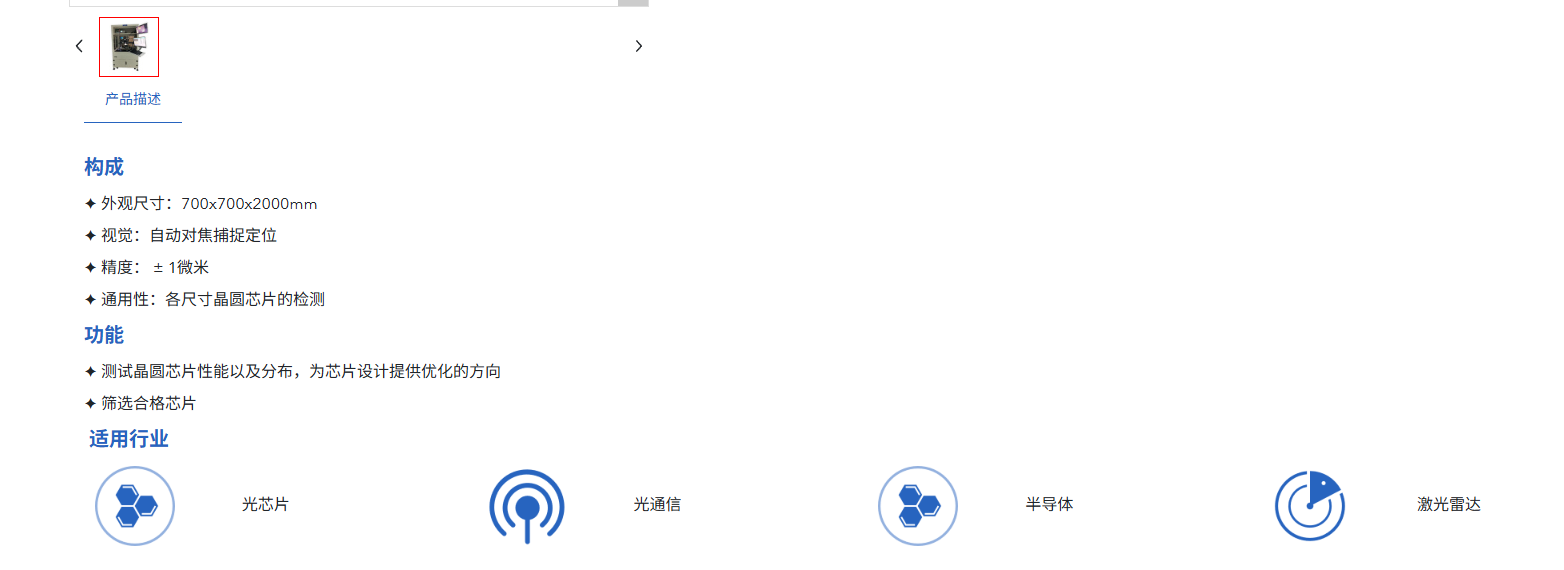

诚瑞科技核心产品聚焦两大高壁垒领域:一是高速光模块耦合设备,覆盖芯片与器件耦合全品类,适配 200G/400G/800G 光模块及大功率激光器量产,直接决定良率与产能;二是硅光晶圆测试设备,支撑硅光芯片性能检测与参数优化,为 CPO 技术落地提供关键配套。

对标行业龙头,联讯仪器为国产光模块测试设备龙头,深耕高速测试仪器,1.6T 测试方案全球领先;罗博特科凭借德国 ficonTEC 技术,垄断高端耦合设备,硅光 CPO 耦合全球市占率超 75%。诚瑞科技技术对标两者,耦合精度、测试稳定性达国际水平,兼具本土化成本与交付优势,填补中端市场空白,差异化竞争优势显著。

【中泰先进产业】绿通科技:光模块+半导体设备双轮驱动,打开成长空间

#诚瑞:光模块设备处于1到10放量期,订单翻倍验证景气度

公司拟收购诚瑞科技,核心产品为【耦合设备】和【硅光晶圆测试设备】,为光模块最核心技术壁垒环节,可满足800G/1.6T光模块生产需求。2026Q1收入已追平2025全年水平并实现盈利,订单饱满,业绩倍增。产品毛利率较高,客户拓展方向包括海外头部光模块厂商及国内知名客户,收购完成后可共享大摩在全球硅光代工厂的客户资源,协同逻辑清晰。

#大摩半导体:锁定一线客户,2026年业绩增长确定性强

公司2025年9月收购大摩半导体51%股权,大摩专注半导体前道量检测修复设备,客户覆盖GF、Tower、中芯国际等头部大厂,2025年全年净利超额完成对赌;在手订单充裕,2026年业绩增长确定性高(25-27年对赌扣非净利润分别不低于7000/8000/9000万元,三年累计不低于2.4亿元)。剩余49%股权后续存在进一步收购规划,若实现全资控股归母利润弹性将显著放大。

#基本盘:非美市场稳步放量且越南转口打开回美通道

场地电动车受美国双反关税冲击,美国市场收入大幅下滑,但非美市场逆势增长,2025年非美营收同比+23%,中东和东南亚持续放量。越南转口路径已跑通,2026年起已有车辆经越南出口美国,若该模式规模化美国市场有望部分修复。Q2预计止亏,Q3明显改善。

#资金与并购:充裕弹药支撑持续扩张

IPO超募资金充裕,收购诚瑞后仍余十余亿元现金。未来收并购继续围绕半导体设备赛道,重点补全封装设备等产业链环节。手握充裕弹药的转型标的在创业板中稀缺。

风险提示:诚瑞收购存不确定性;业绩对赌不及预期及商誉减值风险;美国双反持续等风险。

市面上的同类个股 都两三百亿以上了,今天华兴源创,罗博特科科瑞技术都是大涨。

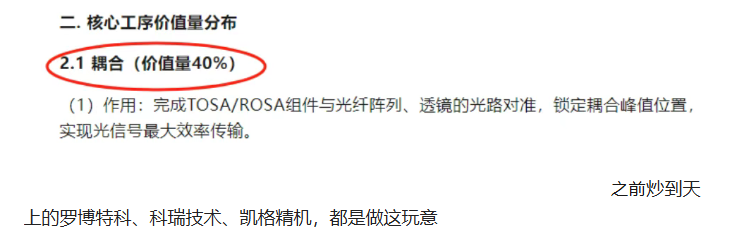

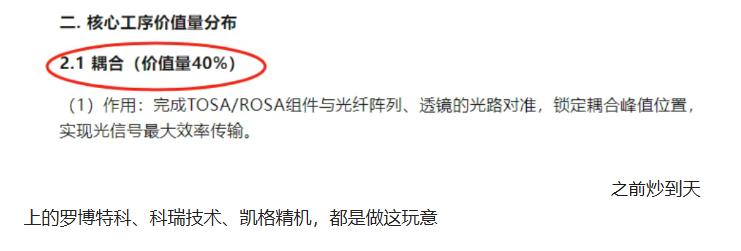

诚瑞科技主营之一的光模块耦合设备,是光模块设备里价值量最高的,占比约40%

早在2023年研发出12寸硅光晶圆测试和800g测试能力和耦合能力设备的企业,而且还是苏州的,产业环境和协同效应都非常好,苏州板块今年出了太多大牛股。

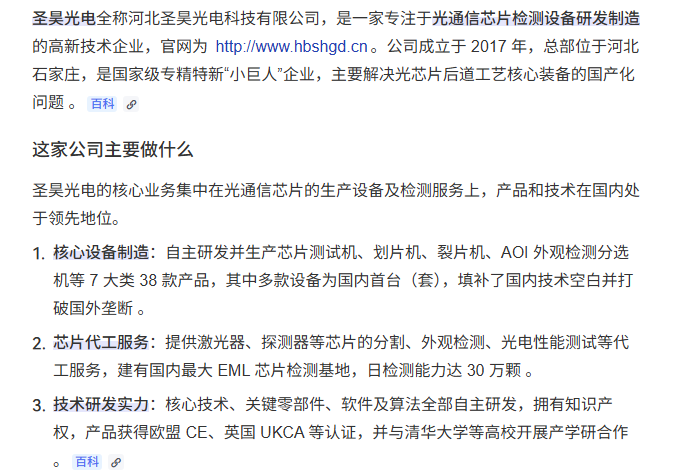

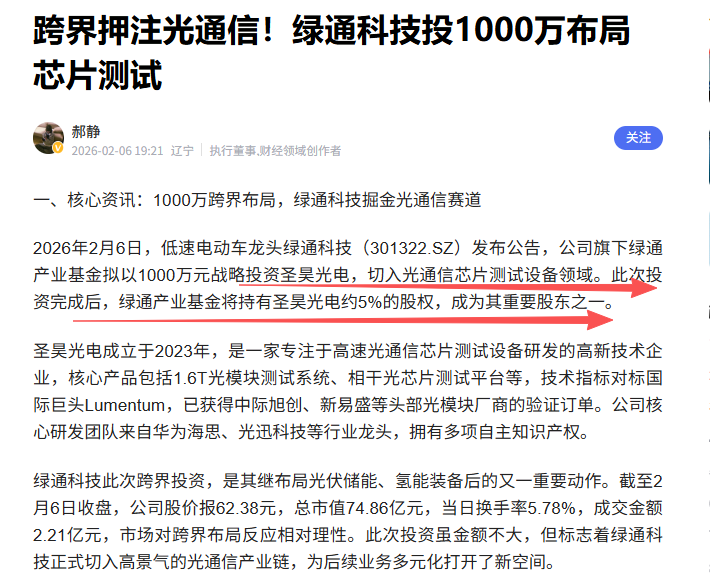

另外公司还投资了 圣昊光电:

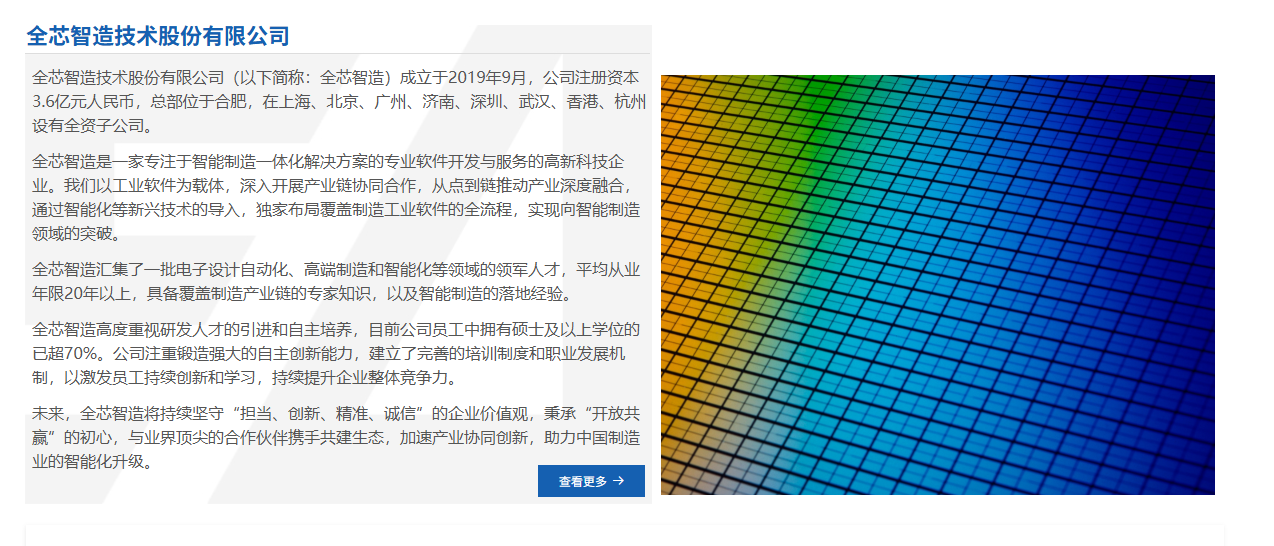

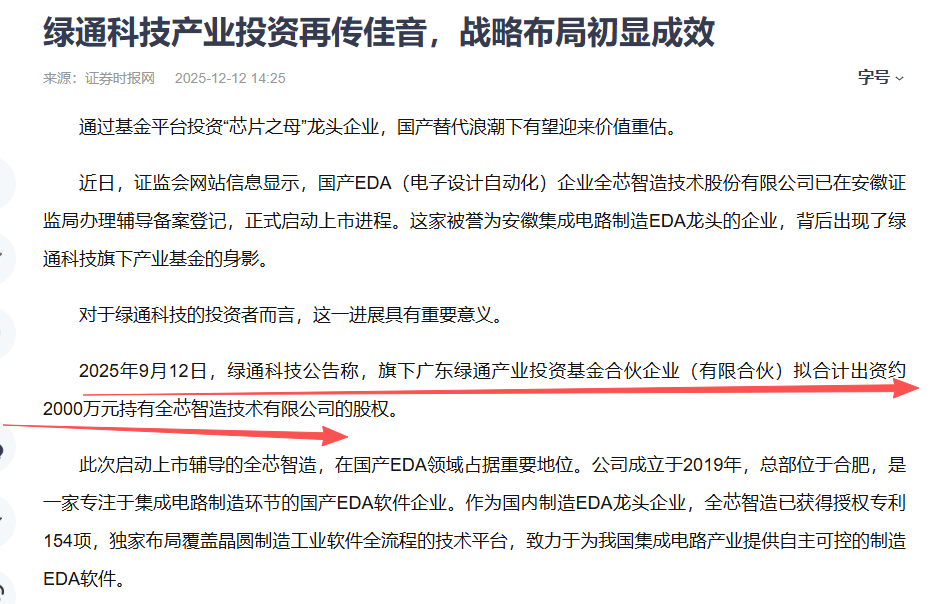

参股全芯智造(已启动上市辅导):

公司实实在在要开辟第二曲线,做了很多半导体业务上的布局。由于上市超募了将近17亿资金,公司收购大摩半导体51%股权后,剩余49%股权后续存在进一步收购规划。

一字板后横盘三天,5日线上承接非常好。可以参考前面的光莆技术,最少看到百亿市值,各位可以参考一下,谢谢!

作者声明: 本文转载自第三方,旨在提供资讯参考,并非证券推荐或投资建议。作者对内容的真实性、准确性不承担保证责任。本文不构成任何投资建议或证券推荐。截至发文日,作者与文中提及的标的不存在持仓关系。